|

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����¥��/Ф��

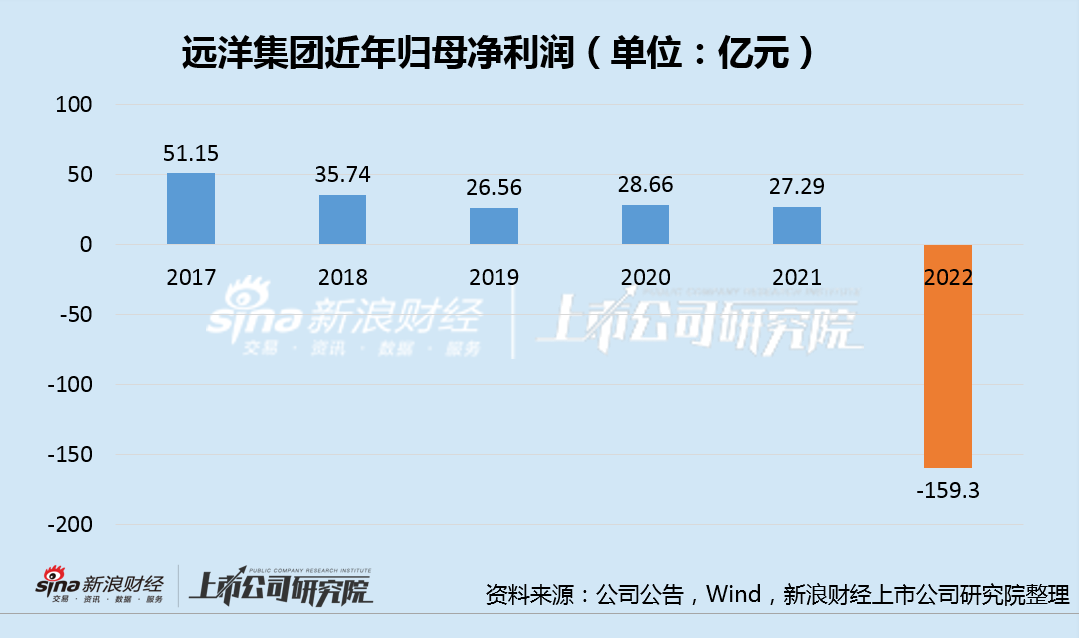

�������գ�Զ���ŷ�����2022��ȱ��棬��Ϊ�����й����ٺʹ�ұ������ұ��չ�˾֧�ֵĹ��ʱ�������Զ���Ų�û�б��ֳ�Ӧ�еij��ȡ�

����2022�����������������������״ξ����𣬹ɼ�Ҳ��2022�괴�����������µ͡����ڿ���ı���ʵ����Զ���Ź������ھ�Ӫ�����ϵĴַţ�С��δ����ֵ������ڶԳ嵼�»����ʧ���������õشַŵ��¿���ҵ��ë���ʳ����»�����ҵβ��ˮƽ��

������������159�� ������ǰ5�������ܺ�

�����걨��ʾ��Զ����2022���ڽ�ת�������������ӽ�������£���ת���۽�2021�������»�����19500Ԫ/ƽ���»���13400Ԫ/ƽ�ף��»����ȴ�31.3%��������Ŀ���ȷֲ��ڱ����������������������ϡ����м�����������δ�ֵܵ�סȫ��ҵ����ȵ�������������ҵ����ҵ��ռ��Ӫ�ձ����Գ�80%��Զ��ȫ�����Ӫҵ����Ҳ���ſ���ҵ��ͬ���½�28%��461.27��Ԫ��

����ֵ��ע����ǣ��ڽ�ת�����»�31.3%������£���˾ȫ�����Ӫ�ɱ���ͬ���»�17.44%�����罨���ɱ�Ϊ5500Ԫ/ƽ�ף�������2021���ƽ���Ӷ�����ë���ʸ����»�79%��23.77��Ԫ����ë�����»���5%�ļ���ˮƽ��

�������⣬���Ӷ���Ŀ�ļ�ֵ��ʧ������Ӫ��ҵ��Ч��ͬ���ܲ�Լ��ڻ���г��Ĵַŵ��µ���ʧ11.78��Ԫ������������238%��ԭ��������������ʲ���ֵ��ʧ�ﵽ51.54��Ԫ����չ����ҵ��ֵ12.54��Ԫ���Լ����ۺ���Ӫ��ҵ�Ŀ�������أ��ڼ���ȫ��λ�Ŀ����£�2022��Զ����¼�ù�ĸ������Ϊ����159.3��Ԫ��Ϊ������������������ҷ��ȸߴ��ǰ5��Ĺ�ĸ�����ܺ͡�

����5%ë���ʱ���Ĵַ�

����ʵ���ϣ�����ڻ����ʧ��Ͷ����ҵ���𡢽����ʲ�����ȷdz������ԵĿ��𣬽�ת��Ŀӯ������������Ӫ��ҵЧ�濰�ǡ���չ����ҵ�ļ�ֵ���Ⱦ���Զ����ҵ��������������ı���ԭ����Щ����ı���ָ��˾���õض˳ɱ����Ʋ����Ͻ��Լ������۶˲�δ�ܳ����㹻��������ۿռ䡣

�����õط��棬Զ����2022�������7�����ش������ܽ����66.8��ƽ�ף�����������ͣ�õص�״̬��������ȫ���������ش����½�19%��4298.1��ƽ�ף������Ÿ���ǰ���˵�������ȥ�������������ɱ������߸ߣ���ֹ2022��ף�����ƽ���ɱ�Ϊ7100Ԫ/ƽ�ף���2021���6600Ԫ/ƽ������������2022���ת�����سɱ�5700Ԫ/ƽ���Ƿ�����

�����������۶ˣ�����Զ���żӴ������۷��õ�Ͷ�룬��2022��ȫ�ھ����۶��Խ����Ǽ���ס��ǧ�ڹ�ģ����ͬ���»���26%����ƽ�����۾����»�7%���ӹ�ȥ����Զ���ŵ����۾��۵ı仯������������2018���������ֽ�Ϊ���Ե��»����ƣ�������Ӱ��������������Ѫ������ ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|