|

�����ʲ��ر��ʿ��� ǧ�ڼƻ�����ծ���������

���������Ըй��¿ɽ���̫�ŵز����ʱ��г������ܻ�ӭ��PB����0.4����Ϊ�˹����㻹��Ͷ���߱�֤����˾Ŀ����ʵ���и�λ������ȹ�Ϣ��������������ͨ����Ŀ�չ�����ĸ��˾���еĹɷݻع����֧���䳤��������

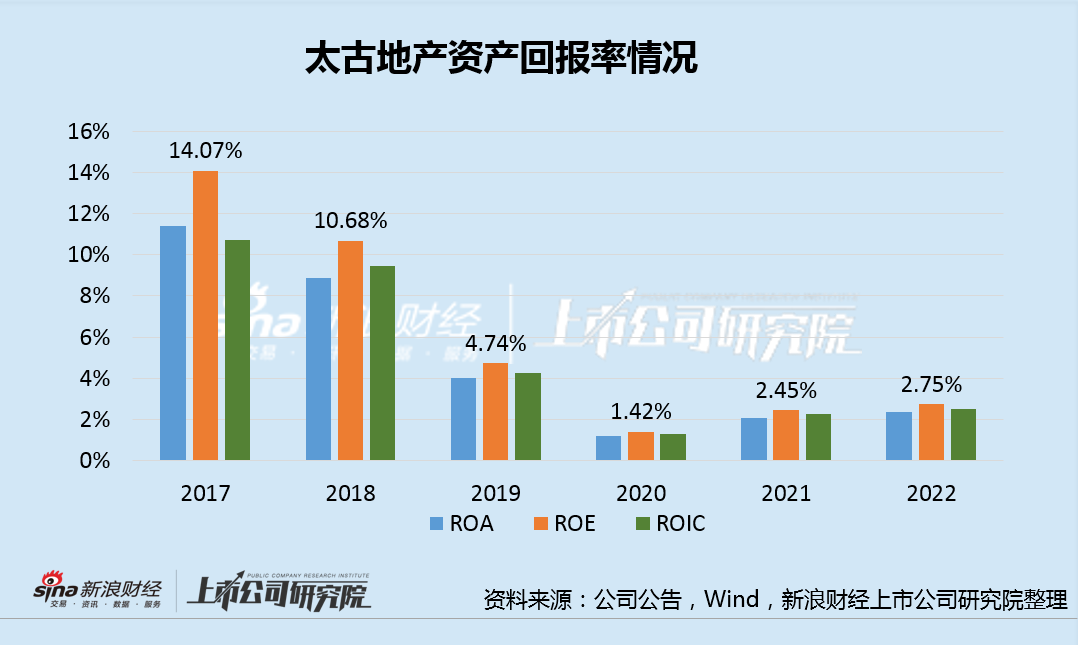

������ʵ���ϣ�Wind������ʾ��̫�ŵز�2022��ֺ��ܶ�Ϊ58.8�ڸ�Ԫ������֧���ʽ��н�2021�겢δ���������������ڹɶ���˵��4%-5%�Ĺ�Ϣ�ʲ��������ڸǹ�˾����ر��ʵ͵����Σ���˾ROE��ROIC��ROA������3%��

����Ŀǰ̫�ŵز���������ҵ��ϵ���¥�����Լ3360��ƽ���գ�����2990��ƽ������Ͷ����ҵ�;Ƶ꣬���й��ڵ�̫�ŵز�����ҵ���¥�����Ϊ2250��ƽ���ա������ڸ���˸���ת���ʲ���ծ�ʽ���13.3%����ҵģʽ�Ѿ�������̫�ŵز��ĵ��ʲ��ر��ʡ�

����Ҫ�ı���һ��״��̫�ŵز�ѡ�����ծ��������ţ�����νͨ����Ŀ�չ��ķ�ʽͻ����2022����̫�ŵز��������ص�һ�꣬������һǧ�ڸ�Ԫ��Ͷ�ʼƻ���300�ڸ�ԪͶ������ۣ�500�ڸ�Ԫ���ڵ��г��Ӵ�Ͷ�ʡ�ȫ�����ڵؿ�չ���ȫ�µ��ش�Ͷ����Ŀ������������̫��������Ǽƻ�����һ��������Ŀ�������ڸ�������������ǩ����ս�Ժ������Э�顷���ƻ�����Ͷ����ҵ�����ɶ�Զ��̫�����ʣ��50%Ȩ���Զ���Ŵ��չ���

����̫�ŵز���ǧ�ڼƻ���Ŀ���ǽ��й��ڵ���ҵ��Ͻ�����ʮ��������һ�����걨��ʾ����ֹ2022���̫�ŵز���ծ������83%����103.34�ڸ�Ԫ����189.47�ڸ�Ԫ������ծ�ʴ�3.5%������6.5%����˾�����ʽ�����148.33�ڸ�Ԫ�½�Ϊ45.02�ڸ�Ԫ��

�������Ž�һ�����ţ�̫�ŵز���ȻҪһ���̶��ϼӸܸˣ���Ͷ�ʻر���ǰ���������ҹ����徭����������̽���������Գ�Խ������ˮƽ����������������Ȼ���ֹۡ����ڣ��ﰺ�����о����棬��̫�ŵز���������ӯ��Ԥ���µ�3.2%��4%����Ҫ���ڶ�������˥�˵����д��¥Ͷ����ϳֽ���̬�ȼ�����Ͷ����Ŀ����������ٵ�Ԥ�⡣

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����¥��/Ф�� ��2ҳ ��һҳ [1] [2]

|