|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����¥��/Ф��

�������գ������ۺʹ�½���ص�Ԫ�ϼ��ز���̫�ŵز����ȷ�����2022��ҵ�����棬��Ͷ���ߵ��Խ�����۲��Խ���“���”������ҵ��Ϊ���ķ��������پ��á���������µ�ҵ�����֣��Լ�����ر��ʺͳɳ��ԡ�

���������ź����ǣ�����̫�ŵز���2022��������ʮ��ǧ��Ͷ�ʼƻ��������Լ��ɳ����������ڹ�ȥ����ҵ��������Ӱ��������������ɳ��Լ��ʲ��ر��ʿ��ǵ���ʵ������ʾ��ЧӦ��Ҳ���ɻ���Ͷ���߶����ڵط����ڴ������������µijɳ��Բ������ǡ�

��������������“���”��ͨ��

����̫�ŵز���̫���dz���̫�Ŵ����������1972�����������50�����࣬�ھ�����۵ز����չ����������Գ���ҵ�����̵Ľ�ɫ����Ҫ���Գ���ҵ�����칫¥���̳����Ƶꡢסլ�ȣ�����Ʒ�ư�����̫�ŷ���̫�ųǡ�̫�Ź㳡���ۺϷ�չ��Ŀ��̫���̫�Ż��������ҵ����ҵ��Ҫ�������й���ۡ��ڵ��Լ������ǵȵء�

�������ܶ��ǵܸ����У�����ͬ�������硢�����ֵ�������Ƶز�������ڵ������г����ߵ��ǿ���������˫������·�ߣ�̫�ŵز�����ҵ���������Գ֣���˹�˾�ڹ���ҵ���������Ͷ���Է��ز��ڳ���������2022���걨��ʾ����˾����3371.62�ڸ�Ԫ�����ʲ��У�Ͷ���Է��ز�����2713.68�ڸ�Ԫ��ռ���ʲ��ȸߴ�80.5%�������ͬʱ��˾�����ծ���࣬����189.47�ڸ�Ԫ������ծ�ʽ���6.5%��Զ�����ڷ�����Ҫ��ѭ��100%���ߡ�

������۾�����������ھ����Ӹ���ת���߸ܸˡ���������ģʽ�ع鵽��ǿ������ϸ��������ҵģʽ��������Ȼ���ڣ���������Ҳ�������Խϵ͵ĸܸ˲����Գ���ҵ���ɳ��Խ���������ÿ������������������ֽ�����

�������Ž�Щ��ҵ�������ƣ�̫�ŵز��Գ���ҵ������Ҳ�ǻ���ǰ��������2700�������ǻ���

����ʵ���ϣ�̫�ŵز�������������2019������൱���ԣ������ֻ��²�����������ҵ���ʼ�ֵ����������������ˮ���£�ͬʱҲ���ֽ�����ή����2019-2022�꾭Ӫ��ֽ���һֱ��40�ڸ�Ԫ��ͷ��ˮƽ���ѵ��ڴ�ǰ�������ϵ�ˮƽ��

��������40�ڸ�Ԫ�ľ��ֽ����������������Ե�ծ�����ţ������2700��Ԫ���Գ���ҵ������˵�����������DZ�Ȼ�ġ�

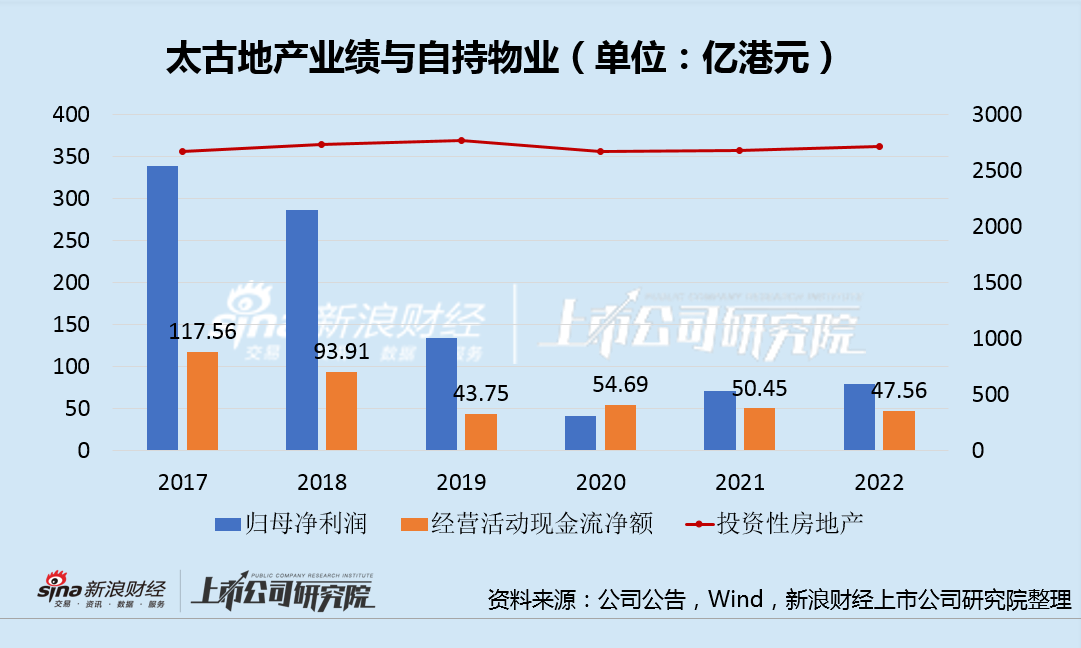

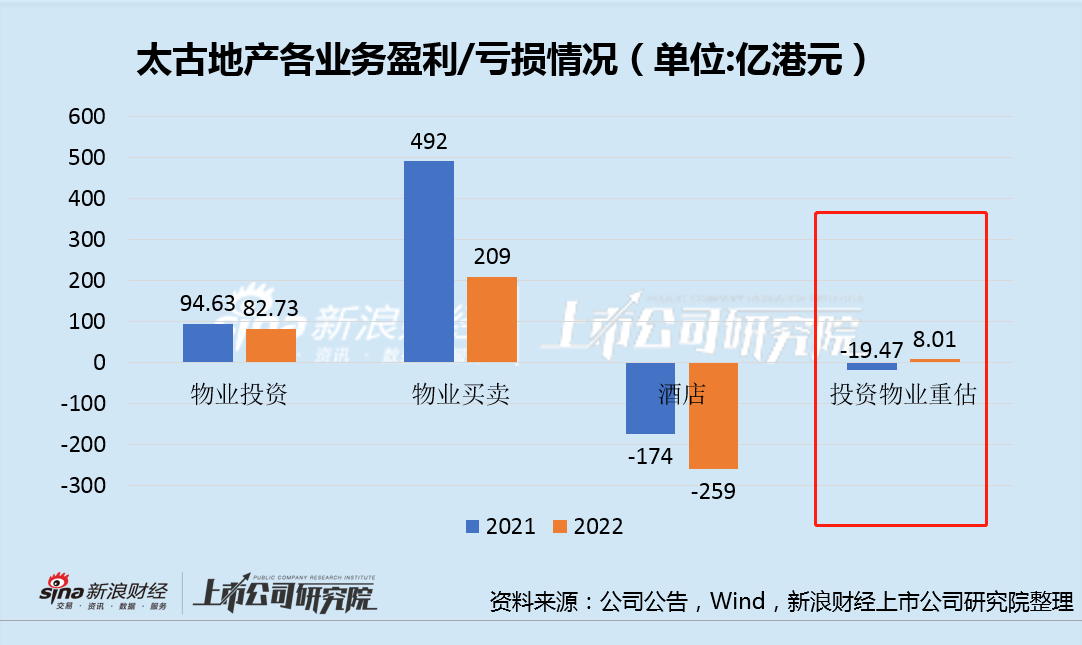

����2022�̫꣬�ŵز�ʵ��Ӫ��138.26�ڸ�Ԫ��ͬ�ȼ���15%���Թɶ�Ӧռ��������87.06�ڸ�Ԫ��ͬ�ȼ���9%����ҵͶ��ʵ��Ӫ��123.4�ڸ�Ԫ��ͬ�ȼ���5%�����к��칫¥��������ҵ��סլ��¼���»������ҵ��ӯ���ϼ��»�12.6%����ҵ������¼��9.21�ڸ�Ԫ��ͬ���»�62.3%��Ϊȫ��ҵ���»�����Ҫԭ�����ҵ���ӯ���ϼ��»�57.5%�����Ƶ�ҵ�����2015������δ��ӯ����

������̫�ŵز���˵��2022�������Ǽ��ѵģ�����ҵ�������ҵ�ع��������ƣ����۳�Ͷ����ҵ�ع�������27.5�ڸ�Ԫ������ȫ���ĸ���������ɽ�¼�ø���������ʵ���ϣ��ڹ�ȥһ�꣬�ڷ���������������Ͷ����ҵ�ع�������Ǹ�������̫�ŵز����ع�����Ļ�����ֵ����ȶ�� ��2ҳ [1] [2] ��һҳ

|