|

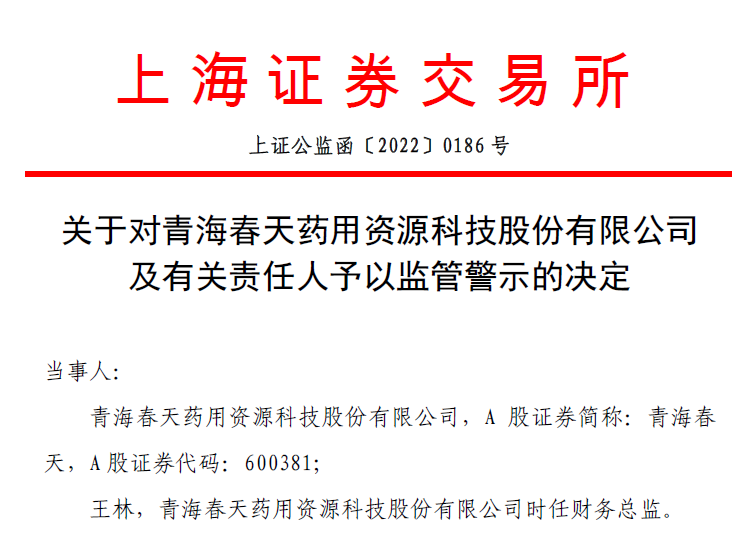

ЁЁЁЁЯњЪлЗбгУжЇИЖЖдЯѓЩцМАВПЗжОЯњЩЬЃЌШЅФъЩЯАыФъащдіЪеШы682Эђ

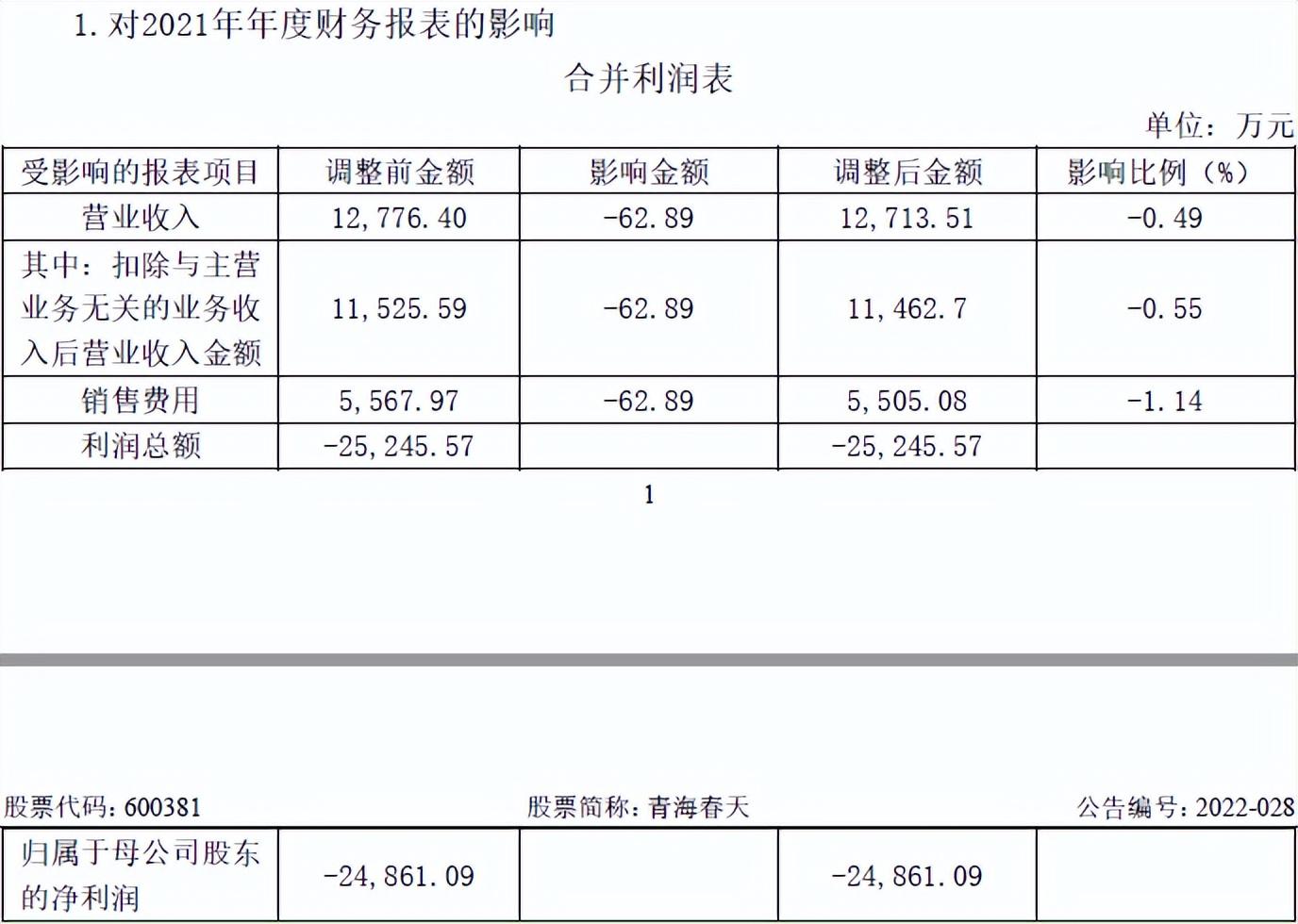

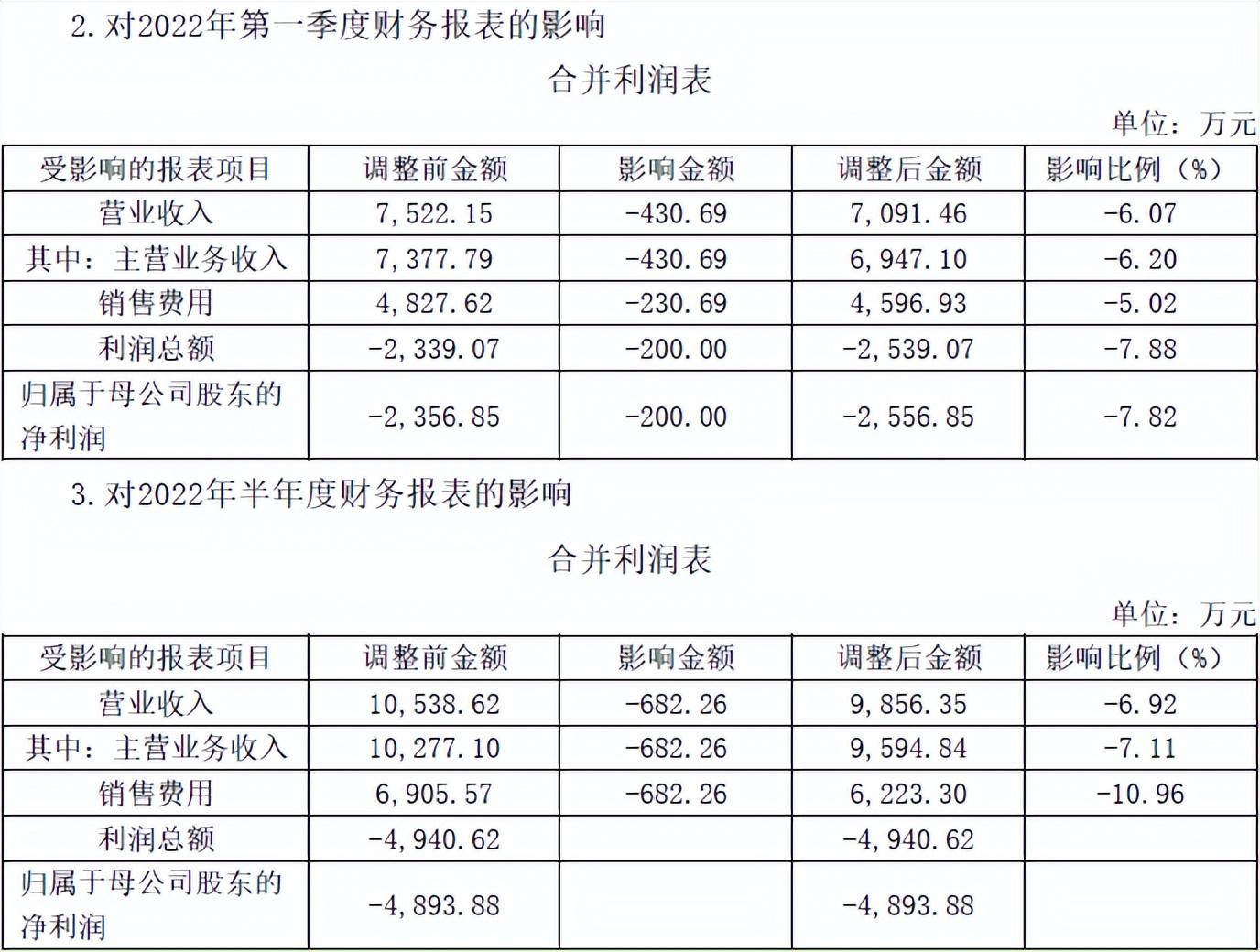

ЁЁЁЁОн2022Фъ9дТ23ШеЙЋИцХћТЖЃЌЧрКЃДКЬьДцдкЛсМЦВюДэЃЌдк2022Фъ9дТ2ШеЪеЕНЩЯНЛЫљЁЖЙигкЧрКЃДКЬьвЉгУзЪдДПЦММЙЩЗнгаЯоЙЋЫО2022ФъАыФъЖШБЈИцЕФаХЯЂХћТЖМрЙмЮЪбЏКЏЁЗКѓЃЌОздВщЗЂЯж2022ФъАыФъЖШОЦЫЎвЕЮёЯњЪлЗбгУжЇИЖЖдЯѓжаЩцМАВПЗжОЯњЩЬЁЃгЩДЫЕМжТЙЋЫО2021ФъФъЖШВЦЮёБЈБэЁЂ2022ФъЕквЛМОЖШВЦЮёБЈБэЁЂ2022ФъАыФъЖШВЦЮёБЈБэжаЕФжїгЊвЕЮёЪеШыКЭЯњЪлЗбгУЯюФПЗжБ№МѕЩй62.89ЭђдЊЁЂ430.69ЭђдЊЁЂ 682.26ЭђдЊКЭ62.89ЭђдЊЁЂ230.69ЭђдЊЁЂ682.26ЭђдЊЁЃ

ЁЁЁЁЖдДЫЃЌЙЋЫОБэЪОЃЌБОДЮЛсМЦВюДэВЛЪєгкжиДѓЛсМЦВюДэЃЌЖдЙЋЫОИїЦкМфЕФВЦЮёзДПіЁЂОгЊГЩЙћвдМАЯжН№СїСПОљЮДдьГЩжиДѓгАЯьЃЌВЛЛсгАЯьВЦЮёБЈБэЪЙгУепЖдЦѓвЕВЦЮёзДПіЁЂОгЊГЩЙћКЭЯжН№СїСПзїГіе§ШЗХаЖЯЃЌЙЋЫОВЛашвЊЕїећВЦЮёБЈБэЯрЙиЯюФПЕФЦкГѕЪ§ЁЃ

ЁЁЁЁ2022Фъ12дТ12ШеЃЌЙЋЫОХћТЖЃЌЙЋЫОМАВЦЮёзмМрЭѕСжвђЛсМЦВюДэБЛЩЯНЛЫљгшвдМрЙмОЏЪОЃЌВЂвЊЧѓЙЋЫОМАЖЪТЁЂМрЪТКЭИпМЖЙмРэШЫдБВЩШЁгааЇДыЪЉЖдЯрЙиЮЅЙцЪТЯюНјааећИФЃЌВЂНсКЯБООіЖЈЪщжИГіЕФЮЅЙцЪТЯюЃЌОЭЙЋЫОаХЯЂХћТЖМАЙцЗЖдЫзїжаДцдкЕФКЯЙцвўЛМНјааЩюШыХХВщЃЌжЦЖЈеыЖдадЕФЗРЗЖДыЪЉЃЌЧаЪЕЬсИпЙЋЫОаХЯЂХћТЖКЭЙцЗЖдЫзїЫЎЦНЃЌВЂдкЪеЕНБООіЖЈЪщКѓвЛИідТФкЃЌЬсНЛОШЋЬхЖМрИпШЫдБЧЉзжШЗШЯЕФећИФБЈИцЁЃ

ЁЁЁЁЯњЪлЗбгУдіГЄбИУЭЃЌбаЗЂЗбгУВЛзувЛГЩ

ЁЁЁЁдк2022ФъжаБЈжаЃЌЧрКЃДКЬьБэЪОЃЌМЬајЭЦНјЭЈЙ§злКЯдЫгУЖрбЇПЦЧАбиГЩЙћРДЬсЩ§АзОЦдівцМѕКІЙЄвеЫЎЦНЕФбаОПЙЄзїЁЃЭЌЪБЃЌЮЊНјвЛВНЭЦНјздЩэдкОЦЫЎПьЯћЦЗАхПщвЕЮёЕФЗЂеЙЁЂМЬајЪЕМљ“ЭЈЙ§ДДаТбаОПЃЌГжајЮЊЯћЗбепЬсЙЉгХжЪЁЂАВШЋКЭНЁПЕЕФВњЦЗ”ЕФЗЂеЙдИОАЃЌЙЋЫОгк2022Фъ7дТЦИЧы1998ФъХЕБДЖћЩњРэвНбЇНБЛёЕУепФТРЕТНЬЪкКЭ2013ФъХЕБДЖћЛЏбЇНБЛёЕУепЭпаЛЖћНЬЪкЮЊЙЋЫОСЊЯЏЪзЯЏПЦбЇМвЃЌЦкЯоЮЊШ§ФъЁЃ

ЁЁЁЁЕЋЪЧЃЌЪБДњЪ§ОнЗЂЯжЃЌЧрКЃДКЬьдкбаЗЂЗНУцЕФЭЖШыдіГЄЩѕЩйЃЌЗДЕЙЪЧЯњЪлЗбгУЭЌБШДѓЗљдіМгЁЃ2022ФъЧАШ§МОЖШЃЌЧрКЃДКЬьЯњЪлЗбгУДг2021ФъЧАШ§МОЖШЕФ2585.03ЭђдЊдіГЄжС8872.79ЭђдЊЃЌеМзмгЊЪеЕФБШР§Щ§жС68.97%ЃЛЖјбаЗЂЗбгУдіГЄЯрЖдЦЋЩйЃЌДг2021ФъЧАШ§МОЖШЕФ706.57ЭђдЊдіГЄжС735.64ЭђдЊЃЌеМзмгЊЪеЕФБШР§НіЮЊ5.72%ЁЃ

ЁЁЁЁЖдДЫЃЌЧрКЃДКЬьдк2022ФъжаБЈжаБэЪОЃЌЯњЪлЗбгУдіГЄжївЊЯЕОЦЫЎПьЯћЦЗАхПщЪаГЁЭЦЙуЗбдіМгЫљжТЃЛЙЋЫОдкЖдЩЯКЃжЄШЏНЛвзЫљЁЖ2022ФъАыФъЖШБЈИцЕФаХЯЂХћТЖМрЙмЮЪбЏКЏЁЗЕФЛиИДжаБэЪОЃЌЪмФПЧАвпЧщЕШПЭЙлЛЗОГЕФгАЯьЃЌЯрЙиЙЄзїЛЙЮДФмШЗЖЈПЊеЙЕФОпЬхЕиЕуМАЪБМфЃЌвђДЫНижСБОЛиИДХћТЖШеЃЌХЕНБНЬЪкЩаЮДЖдЩЯЪіЯюФПНјааОпЬхЕФЯжГЁжИЕМЁЃ

ЁЁЁЁДцЛѕЮШВНдіГЄЃЌОгЊЛюЖЏЯжН№СїГжајЮЊИК

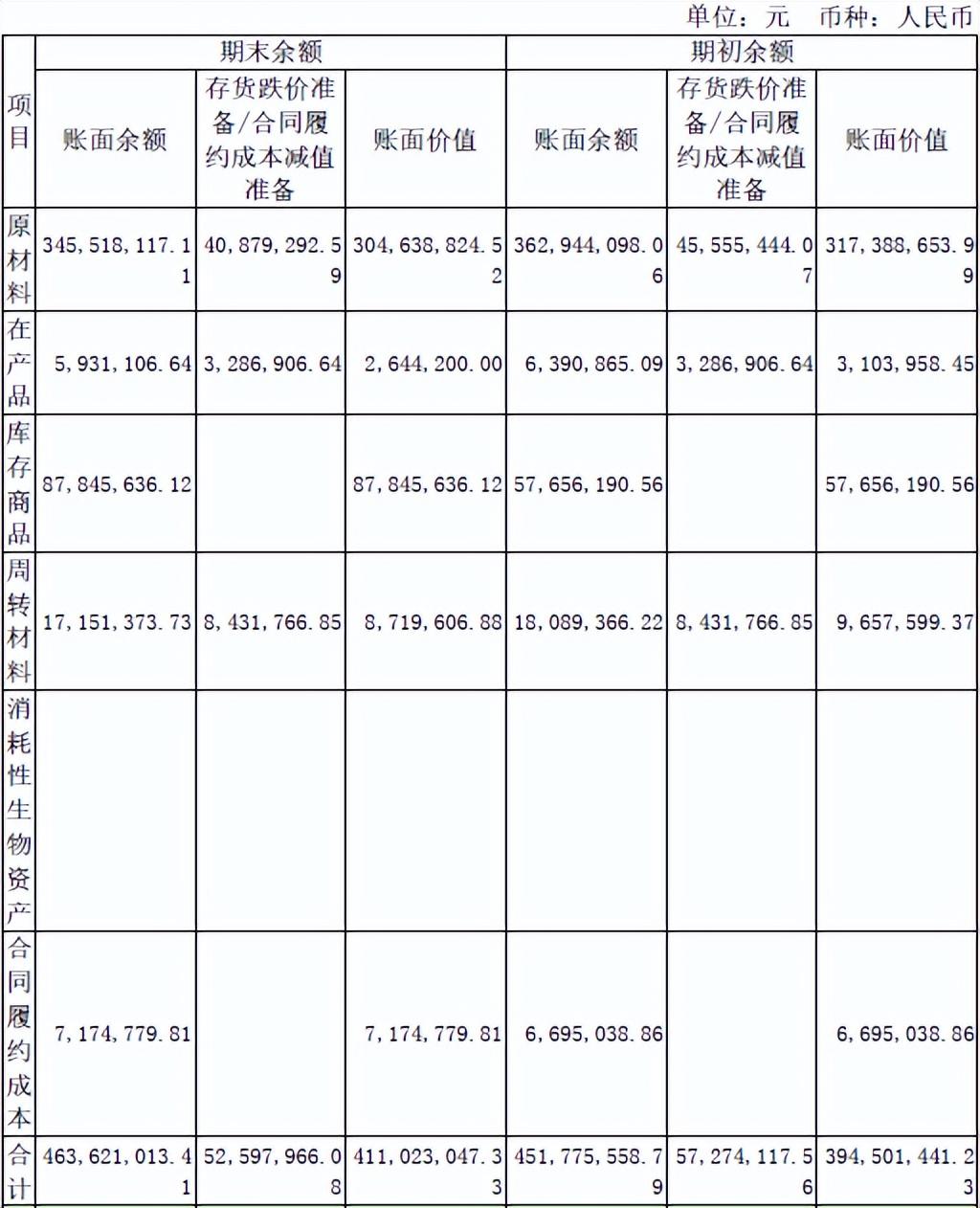

ЁЁЁЁЭЌЪБЃЌЪБДњЪ§ОнЗЂЯжЃЌЧрКЃДКЬьДцЛѕЮШВНдіГЄЁЃОн2022ФъжаБЈЯдЪОЃЌЙЋЫО2022ФъЩЯАыФъЦкФЉДцЛѕеЫУцгрЖюдМЮЊ4.64вкдЊЃЌНЯЦкГѕдіГЄ2.65%ЁЃЮЊДЫЃЌЙЋЫОЦкФкКЯМЦМЦЬсСЫ5259.8ЭђдЊЕФЕјМл/МѕжЕзМБИЁЃ

ЁЁЁЁ2022ФъШ§МОЖШЦкФЉЃЌЙЋЫОДцЛѕЮЌГждк4.11вкдЊЁЃ

ЁЁЁЁДЫЭтЃЌЪБДњЪ§ОнЛЙЗЂЯжЃЌЧрКЃДКЬь2018ФъжС2021ФъЖШОгЊЛюЖЏЯжН№СїГжајЮЊИКжЕЃЌЧвдк2022ФъЧАШ§МОЖШШдЮЊИКжЕЁЃ

РДдДЃКЪБДњжмБЈ-ЪБДњдкЯп ЙВ2вГ ЩЯвЛвГ [1] [2]

|