������Դ��ʱ���ܱ�-ʱ������

����2023��2��7�գ��ຣ����ҩ����Դ�Ƽ��ɷ�����˾�����¼��“�ຣ����”����¶�˹������ڻظ��Ϻ�֤ȯ�������������ຣ����ҵ��Ԥ������������ѯ�����Ĺ��棬�����ڡ���ѯ�����漰�����ݽ϶࣬Ϊȷ���ظ����ݵ�ȷ�������������Ϻ�֤ȯ��������������5���������ڻظ�����ѯ��������������Ϣ��¶����

����2��14�գ��ຣ�����ٶȷ�������ƣ���˾2022�����ƹ������ڽ����У�Ϊȷ���ظ����ݵ�ȷ�������������Ϻ�֤ȯ���������룬�ٴ�����5���������ڽ��лظ�����ѯ��������������Ϣ��¶����

������Ϥ���ຣ������Ӫ��ˮ��Ʒ�����Լ������IJ����Ʒ�з������������ۡ����У���ˮ��Ʒ����ҵ����Ҫ��ȫ���ӹ�˾�����ҵ��չ����Ҫ��������ϵ�и߶�����ƺͶ���ϵ�дθ߶�����ƣ������IJ����Ʒҵ����ҪΪ�����IJ�ԭ�ݡ��Զ����IJ�Ϊ��Ҫԭ�ϵ���ҩ��Ʒ����Ƭ�����ۡ�

����1��31�գ��ຣ������¶2022���ҵ��Ԥ���߷�����ʾ���棬Ԥ��2022���Ӫ��1.57��Ԫ��1.64��Ԫ������һ�����ǣ�����ĸ������Ԥ��Ϊ-2.19��Ԫ��-3.09��Ԫ����˾�������������

�����Դˣ�ʱ������2��8�ո��ຣ���췽�淢ȥ�˲ɷú��������2��13���µ��ຣ���죬�����ɷ���ͼ���Է���ʾ���յ��ɷú�����ת����ز��ţ���ز��Ż��������ϵ�����������岢δ�յ��ٷ��Բɷ�����Ļ�Ӧ��

�������߳�Ӫ�����Ծ�ˮ�����Դ����г�Ͷ���

������2022���б���ʾ���ຣ�����ϰ�����Ӫҵ������Ϊ1.05��Ԫ��ͬ�ȴ������124%�����У���ˮ����Ʒҵ��Ӫҵ����7269.82��Ԫ��ͬ������746.14%��Ӫ��ռ��Լ68.98%���ǹ�˾����������Դ���Զ����IJݲ�ƷΪ���Ĵ�ҵ����������3007.28��Ԫ��ͬ���½�18.17%��

������ͬʱ�����ڹ�˾��ˮ����Ʒҵ�����ز�Ʒ�Դ����г������ͳ���Ͷ��Σ��������鷴��ɢ���ȴ���Ӱ�죬��˾Ӫ����Ȼ���ֽϴ���������ʱδ��ȡ����ƥ��������ϰ����ĸ������4893.88��Ԫ���۷Ǻ��ĸ������5017.98��Ԫ��

������2022���ҵ��Ԥ����¶���ຣ����ȥ��ҵ������2022���Ӫ��Ԥ��Ϊ1.57~1.64��Ԫ��ͬ������22.66%~28.13%����ĸ������Ԥ��Ϊ-2.19~-3.09��Ԫ��������3��Ϊ�����۷Ǻ��ĸ������Ԥ��Ϊ-2.0~-2.9��Ԫ��������4��Ϊ����

�����Դˣ��ຣ������ҵ��Ԥ���б�ʾ������ҵ��Ԥ����Ҫ��Ԥ�����ڣ���˾��Ӫ���ⲿ�ۻ���Ӱ��ϴ�ˮ��Ʒ�Դ����г�Ͷ��Ρ�����Ͷ�ʿ���ͼ��Ჿ���ʲ���ֵ�����������¡�

������ˮҵ���һ��ͻ���δ���������ǹ�˾������

�����ݲƱ��������ຣ�����ˮ����Ʒҵ����ȫ���ӹ�˾�����ҵͨ����Ӫ�Ӿ�����Ϊ������������Ϊ����ģʽ�����˱���������������������ϵ�оơ�

�����ݵ��飬�ຣ������¶��2022���ϰ����ˮҵ���һ��ͻ�����������ҵ����˾������2021��7��26�գ�ע���ʱ�Ϊ100��Ԫ��ʵ���ʱ�Ϊ0Ԫ��

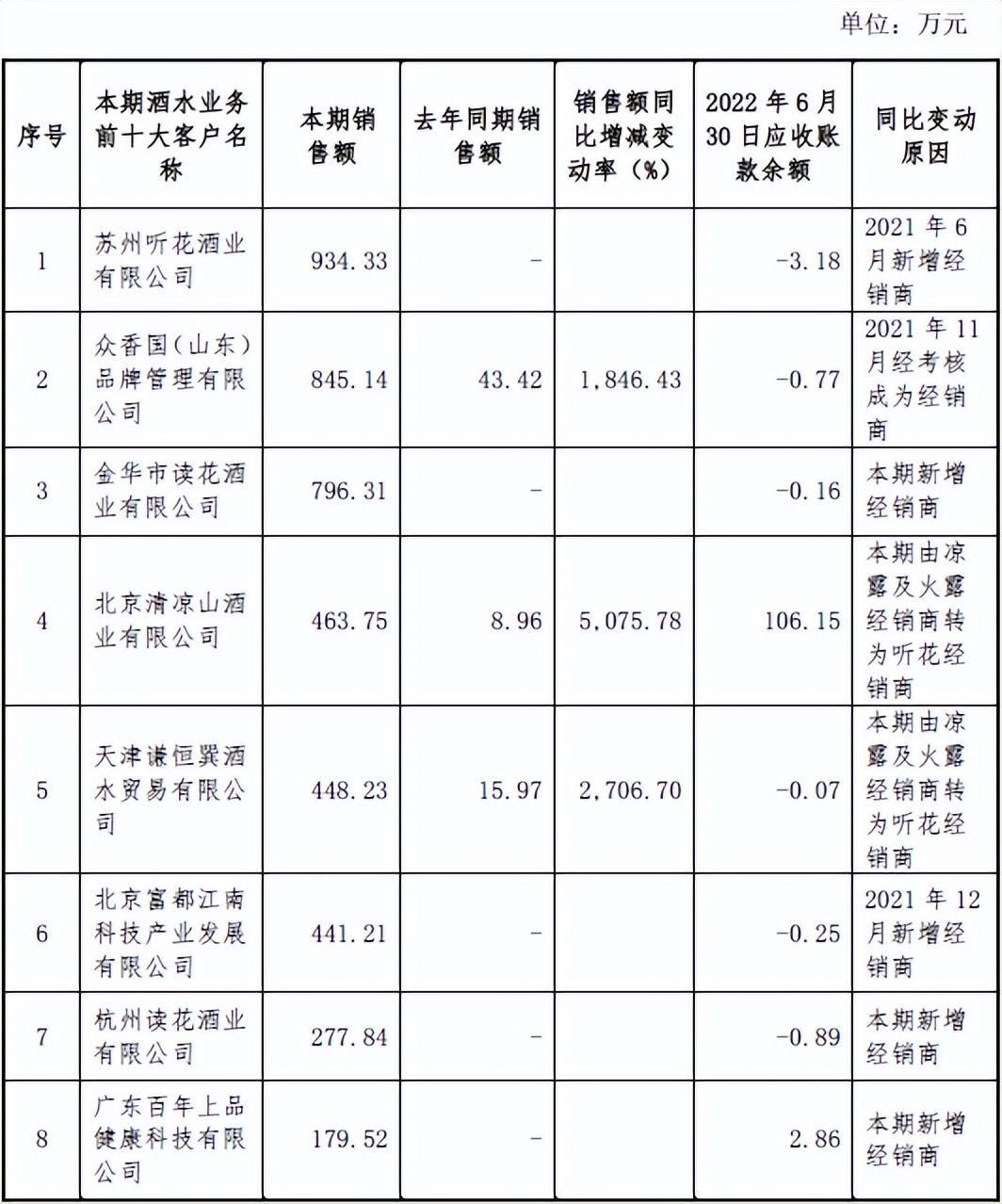

���������ຣ������¶��2022���ϰ����ˮҵ��ǰʮ��ͻ��У�����������ҵ����˾����2021��6�������ľ����̣�����ʱ�����ڸù�˾�ij���ʱ�䡣

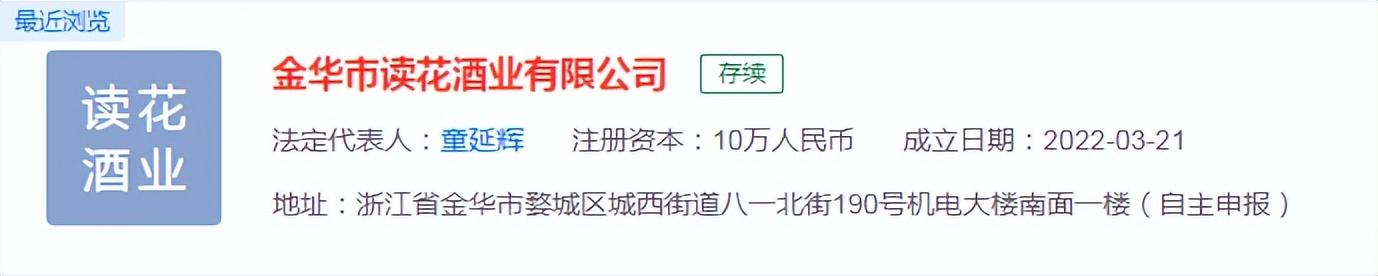

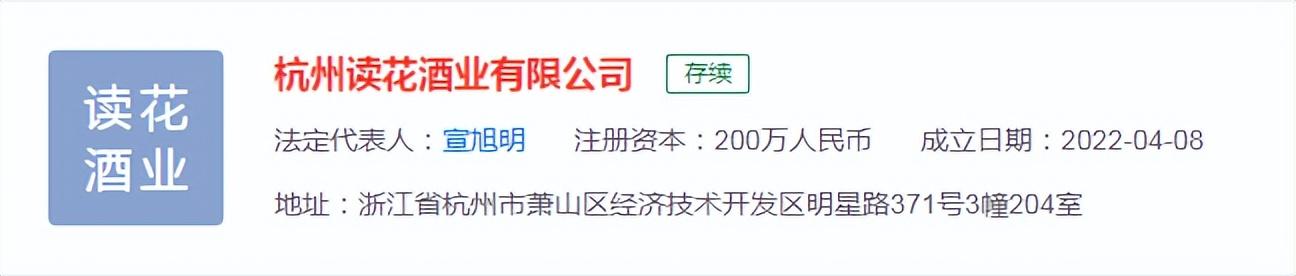

�������⣬ʱ�����ݻ����֣���ǰʮ��ͻ��У������������������̽��ж�����ҵ����˾�����ݶ�����ҵ����˾������������ҵ����˾�ֱ������2022��3��21�ա�2022��4��8�պ�2022��4��26�գ���Ϊ�������ڳ�����Ѹ�ٳ�Ϊ��˾�����̡�

�����Դˣ��ຣ������Ϻ�֤ȯ��������2022�����ȱ������Ϣ��¶�����ѯ�����Ļظ���ǿ��������¶��ǰʮ��ͻ��빫˾������ϵ��

��2ҳ [1] [2] ��һҳ