|

�����ͼ۲��Ժ���Ϊ��

�����д��º������Ƽ۸�ս�ķ�ʽ�������г������ܴ����˷ݶ�Ŀ�����������������Ҳ�Զ�����ӯ��������������塣

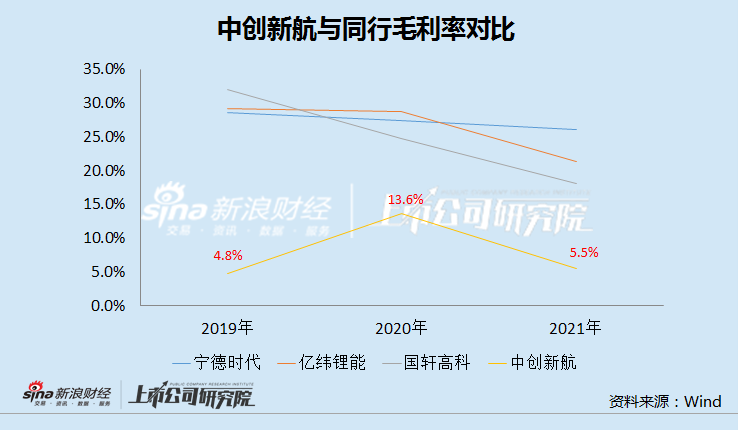

����2019��-2021�꣬�д��º�ë���ʷֱ�Ϊ4.8%��13.6%��5.5%��Զ����ͬ������ʱ������γ����������߿���ͬ��20%-30%���ҵ�ˮƽ��

����2019��-2021�꣬�д��º�������ֱ�Ϊ-1.56��Ԫ��-0.18��Ԫ��1.12��Ԫ��2019�ꡢ2020�����꾻�������2021��ʵ��Ť��תӯ���빫˾����һ������ӹ�˾���3.47��Ԫ�Ǿ����������ܲ��ɷ֡�

�������⣬2019��-2021�꣬�д��º��յ������������ֱ�Ϊ3.09��Ԫ��1.35��Ԫ��3.65��Ԫ��Ҳ����˵�����û�����������ʹ����ʲ������棬�д��º��������������

��������Ҫ���ǣ���ҵ����֮�£��д��º����ӵ�ѡ���������з�֧�������ȣ�������ҵ��ѹ����

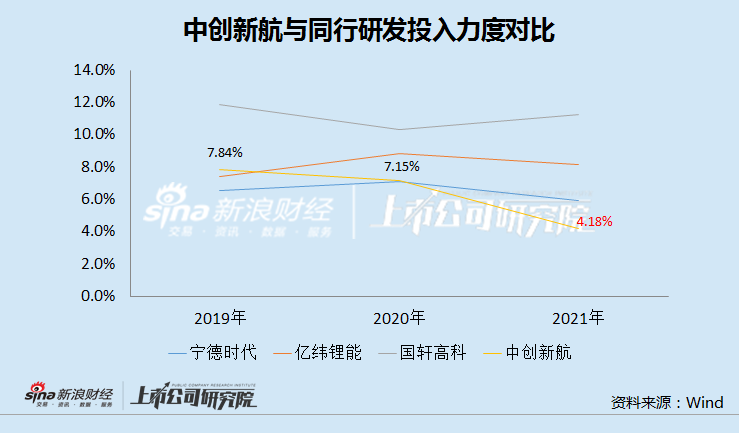

����2019����2021�꣬�д��º��з������ʷֱ�Ϊ7.84%��7.15%��4.18%�����������»���2021���з������������������ʱ������γ��ܺ����߿ơ���˾��3���з��Ѽ�����ֻ��6�ڶ�Ԫ���������ʱ��ͬ��142��Ԫ���з�Ͷ�룬����ֵ���ߴ�23����

�����й�����ʾ���д��º�ӵ��793��ר�������з���ר��150�������ʵ������ר����δ�ἰ�ں�����ר�����֡�������2021��ĩ������ʱ����ӵ��3772���ר����673���ר������������ľ��ں;���ר���ϼ�5777�

������������Ͷ����������Ǿ�ļ������������졣

����ֵ��һ����ǣ���2021��11�µ�ս�Է������ϣ����³�������ٴ��ϵ��˹�˾���ܹ滮����ԭ�ƻ�2025��ʵ��200GWh�ĵ�ز���Ŀ������500GWh������2030��IJ���Ŀ�귭����1000GWh��

�������ǵ�ÿGWh���ܱ���3-5��Ԫ���ҵ�ʵ��Ͷ�ʶ�Լ��д��º�30����Ԫ�������ʽ������滮�������췽ҹ̷��

������ҵ��չ��������“��̭��”���д��º������ͣ�����Լۻ�����Ұ�����ŵij����Σ��Թ�˾���ԣ�δ��ǰ�����༪�١�

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�� ��2ҳ ��һҳ [1] [2] ��������: �д��º� |