������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ��

������IPO�Ϲ����䡢���йɼ��Ʒ�֮���ڵ������������ҵ�д��º����Ⱪ����

����10��27�գ��д��º���Ҫ�ͻ�֮һ�Ĺ������������������Ϲ������ó�������ó���������ȵ�ؿƼ�����˾��չ��������������Բ��IJ�ҵ�����裬��Ͷ��109��Ԫ�����������ʾ��“���ȹ�˾ע�������������������ɵ��������ҵ�����֣���һ���γɲ�ҵ�����ơ�”

�����˾ٱ���Ϊ���Թ������������������������ĵ�ع�Ӧ�̹��ɲ���Ӱ�죬�д��º�����ܵ��ش��������գ��д��º��ɼ������Ʒ��Ļ����ϣ��ٴα���34.58%����ֵ��600�ڸ�Ԫ����400�ڸ�Ԫ��

�����д��º��ڶ�������������絫����������Ϊ�������г��ݶ��˾���������������Եͼ۴�ͬ������“��ʳ”�������ͻ���Ȼ��������������½���Խ���ز��ܣ��д��º��ͻ���Լ��еķ��տ�ʼ��¶��

����Ϊ������ǰ��ҵ��ѹ�����д��º��ֶ��ӵ�ѡ�������з�Ͷ�����ȣ�����ҵ��չ��������“��̭��”֮�ʣ���˾δ��ǰ�����˲�����

����ƾ��۸�ս������ҵ����

�����д��º�ǰ��Ϊ�к�﮵磬������2007�꣬���й���������������ϵ����֮һ��Զ����2011�����������ʱ����

�����˺����ڲ�ҵ�ͼ���·�߱�Ǩ����˾��2013��������ҵ��һ���۷���ִ��۷���䡣2018�꣬�д��º�������ռ�ʲ���1%������ȫ���ھš�

����Ҳ������2018�꣬���ζ��³��������Σ���������к�﮵��ٴδ����Ϊ��ҵ����������λ��������������ˣ��ɹ��ؾ�֮һ����“�õͼ��˴�ͻ�”��

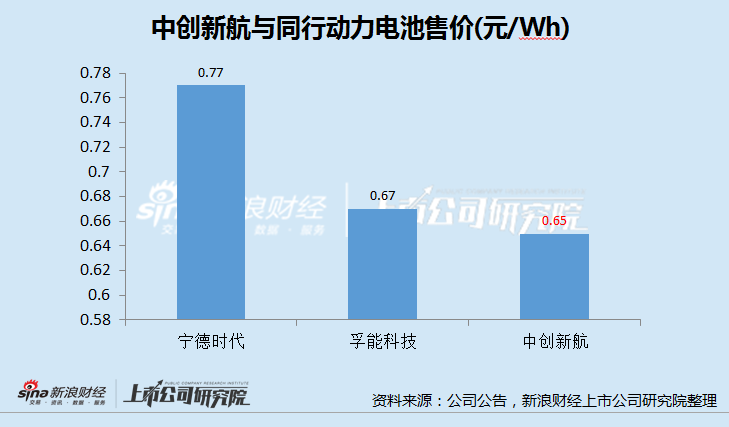

�����й�����ʾ��2019��-2021�꣬�д��º�������ص�ƽ���ۼ۷ֱ�Ϊ0.87Ԫ/Wh��0.64Ԫ/Wh��0.65Ԫ/Wh������������ʱ��ͬ�ڵ����۾��ۡ�2021�꣬�д��º�����������۾��ۼȵ��ڱ��Լ���ģ���������ʱ����Ҳ���ڹ�ģ��С�����ܿƼ����ۼ�֮�Ϳɼ�һ�ߡ�

�����ͼ۲������ͼ�Ӱ��

����2019��-2021�꣬�д��º�Ӫҵ����ֱ�Ϊ17.34��Ԫ��28.25��Ԫ��68.17��Ԫ��������CAGR�ӽ�100%����˾��װ������2019���1.62GWh������2021���9.31GWh��CAGR�ߴ�140%���й���ƣ��д��º��ǹ���Ψһһ��������װ����������ά����100%���ϵ���ҵ��

��������˹��ɳ����������ʾ��2021���д��º����й���װ����Ϊ9.1GWh����ռ��Ϊ5.9%�������й��������������ǰ����1%����ռ�ʺ͵ھŵ���ҵ�������д��������

����Ȼ������Ϊ��ҵ�����ı�����Ҳ�ڼ��ۡ�

�����ͻ����з��տ�ʼ��¶

�����д��º������ͼ۲��Ժ��г�����ȱ�ڹ����ԵصĹ����У���ͻ����˾��������ã��������������а�������Ϊ��Ҫ�Ľ�ɫ֮һ��

�����й�����ʾ��2019�꣬�������ţ���“�ͻ�G”��λ���д��º��ڶ���ͻ���2020����2022��һ���ȣ��������Ų����д��º���һ��ͻ�������2020���2021��ռ�Ⱦ�����50%���ɴ˿��������������˷����н��趯����ض����д��º��Ĵ���̶ȿ����֪��

�������˴˴γ�“�۶���”�Ĺ�����С������Ҳ���д��º���Ӫ�չ����ش�Ӱ�졣

����2021��С�������������д��º�5.37��ԪӪ�գ�ռ��Լ7.9%��2022��һ���ȣ�С������������10.67��Ԫ�����룬��һ�����Ⱦʹﵽ2021��ȫ���2����ռ����Ȼ������27.4%��Ҳ��С������һԾ��Ϊ�д��º��ĵڶ���ͻ���

����ʵ���ϣ��д��º�������Ҫ�ͻ�һֱ����������

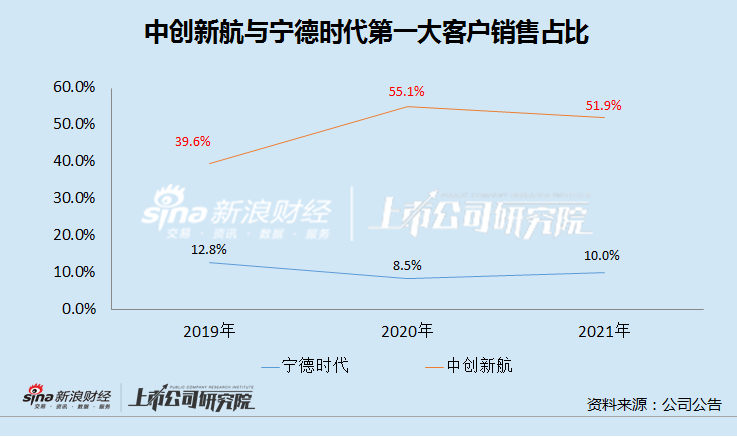

����������ʾ��2019����2021�꣬��һ��ͻ����д��º�������ռ�ȷֱ�Ϊ39.6%��55.1%��51.9%��ͬ������ʱ���ĵ�һ��ͻ�����ռ����ֱ�Ϊ12.8%��8.5%��10.0%��

����ֵ��ע����ǣ����ǵ����ڴֵ���Թ��������������Ҳ�����ڿͻ����������⡣�ɴ˿�������Ŀǰ����ǰ�����������ҵ�У��д��º���Ψһһ�Ҵ��ڴ�ͻ���������Ĺ�˾��

��2ҳ [1] [2] ��һҳ

��������: �д��º�