ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКъЛ

ЁЁЁЁШеЧАЃЌгаЯћЯЂГЦЃЌЭўТэЦћГЕНЋНјааАќРЈ“ИпЙмжїЖЏНЕаН50%”дкФкЕФвЛЯЕСаЛ§МЋВЦЮёеўВпЃЌЯЃЭћПЩвдЖШЙ§ДЫТжзЪБОКЎЖЌЁЃДЫЭтЃЌгаФкВПдБЙЄЭИТЖЃЌДг10дТЦ№ЃЌЭўТэЦћГЕЖдЛљВудБЙЄЙЄзЪАД70%НјааЗЂЗХЁЃЭўТэЩаЮДЖдДЫЪТзіГіЙйЗНЛигІЁЃ

ЁЁЁЁОЭдквЛИідТЧАЃЌгаЭЖзЪШЫЖдЭўТэДДЪМШЫЩђъЭ12.6вкдЊаНГъКЭЙЩШЈМЄРјЙЋПЊЬсГіЙ§жЪвЩЁЃЩђъЭЛигІГЦ“ВЛжЕЕУЛЈЪБМфШЅНтЪЭ”ЁЃ

ЁЁЁЁжЎЧАЩђъЭЕШИпЙмЯэЪмИпаНЪБдБЙЄВЂЮДЗжЕУвЛБИўЃЌШчНёЙЋЫОдтгіВЦЮёРЇФбЃЌдБЙЄШДХуИпЙмвЛЦ№ЙВПЫЪБМшЁЃВЛЕУВЛШУШЫЛГвЩЩђъЭЕФ“ВЛНтЪЭ”ЪЧВЛЪЧ“ЮоЗЈНтЪЭ”ЁЃ

ЁЁЁЁзїЮЊгыЮЕаЁРэЭЌЪБЦкЕЎЩњЕФЭўТэЃЌВЛНіЯњСПБЛдЖдЖЫІГіЕквЛЬнЖгЃЌГЕЕЅМлЁЂЕЅЕъЪеШыГжајЯТЛЌЃЌЕЅГЕКЭЕЅЕъПїЫ№вВДІгкИпЮЛЃЌвбОЯнШы“ГЕдНТєдНПїЁЂЕъдНПЊдНПї”ЕФОНОГЁЃдкКЎЖЌРДСйЁЂЭЖзЪШЫЛиЙщРэадКѓЃЌвЕМЈЁЂЯњСПЁЂПкБЎ“Ш§Юо”ЕФЭўТэЦћГЕЩюЯнВЦЮёЮЃЛњЫЦКѕВЂВЛСюШЫвтЭтЁЃ

ЁЁЁЁТєвЛЬЈГЕХтСНЬЈ ПЊвЛМвЕъПїСНМв

ЁЁЁЁ“ПїБОТєГЕЁЂЛЙТєВЛЙ§ЭЌаа”ЃЌПЩФмЪЧЭўТэЦћГЕзюецЪЕЕФаДееЁЃ

ЁЁЁЁ2019ФъжС2021ФъЃЌЭўТэЦћГЕгЊЪеЮЊ17.62вкдЊЁЂ26.71вкдЊЁЂ47.42вкдЊЃЌЭЌЦкПїЫ№Н№ЖюЗжБ№ДяЕН41.45вкдЊЁЂ50.84вкдЊКЭ82.06вкдЊЃЌШ§ФъРлМЦПїЫ№Дя174вкдЊЁЃ

ЁЁЁЁЭЌбљдк2019жС2021ФъЃЌЭўТэЦћГЕФъЯњСПЗжБ№ЮЊ12799СОЁЂ21937СОКЭ44152СОЁЃЕЋНјШы2022ФъЃЌЯњСПШДМБзЊжБЯТЃЌНёФъЧА8ИідТРлМЦЯњСПНіЮЊ25158СОЃЌ10дТЗнЩѕжСЖМУЛХћТЖ9дТЕФЯњЪлЪ§ОнЁЃ

ЁЁЁЁЖј1-8дТЃЌЙњФкаТФмдДЦћГЕЯњСПЭЌБШдіЫйДя120%ЃЌаавЕетУДДѓЕФ“Зч”вбОЮоЗЈДЕЦ№ЭўТэЁЃ

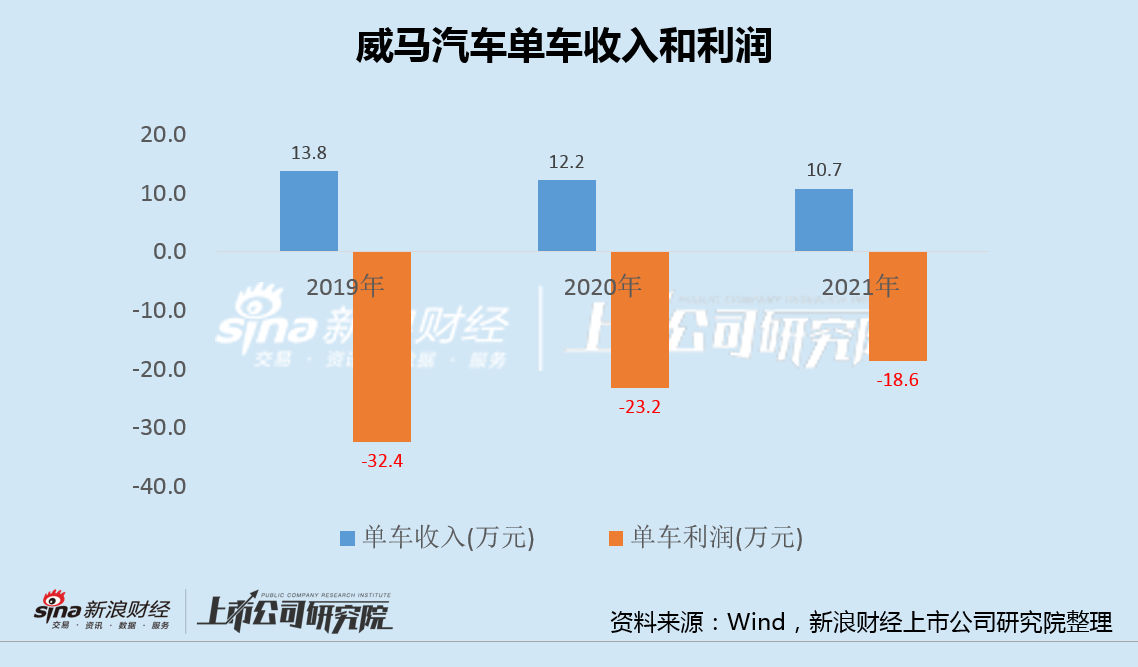

ЁЁЁЁЪЕМЪЩЯЃЌЭўТэЕЅГЕЪлМлвВдкВЛЖЯЯТНЕЃЌГЕдНТєдНБувЫЁЃ2019Фъ-2021ФъЃЌЭўТэЦћГЕОљМлЗжБ№ЮЊ13.8ЭђдЊЁЂ12.2ЭђдЊКЭ10.7ЭђдЊЁЃЫцзХЙцФЃЕФРЉДѓЃЌЕЅГЕПїЫ№ж№НЅЫѕаЁЃЌЕЋШдШЛДІгк“ТєвЛСОПїСНСО”ЕФОоЖюПїЫ№зДЬЌЃЈгЊЪеКЭРћШѓГ§вдЭЌЦкЯњСПЃЉЁЃ

ЁЁЁЁКмЯдШЛЃЌНсКЯзюаТЯњСППДЃЌМДБудйБувЫЁЂдйПїБОЃЌЭўТэвВвбОТєВЛЖЏГЕСЫЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌМДБуШчДЫЃЌЭўТэЦћГЕЛЙдкДѓЗљРЉеХЁЃ2019ФъГѕжС2021ФъФЉЃЌЭўТэЦћГЕЯњЪлУХЕъЪ§ЗжБ№ЮЊ46МвЁЂ92МвЁЂ252МвКЭ621МвЁЃ

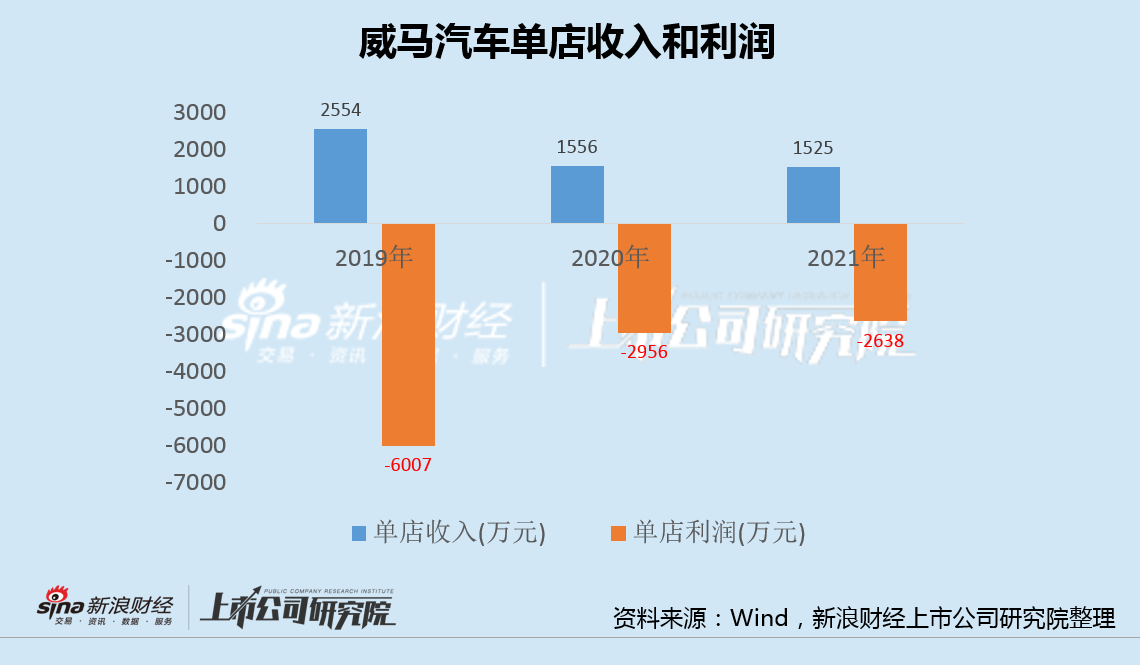

ЁЁЁЁШєвдУПФъЦНОљУХЕъЙРЫуЃЌЙ§ШЅШ§ФъжаЃЌЭўТэЦћГЕЕЅЕъЪеШыЗжБ№ЮЊ2554ЭђЁЂ1556ЭђКЭ1525ЭђдЊЃЌГЪЯжж№ФъЯТНЕЧїЪЦЁЃДЫЭтЃЌгыТєГЕРрЫЦЃЌЭўТэДѓОйРЉеХЕФЭЌЪБЃЌвВДцдк“ПЊвЛМвЕъПїСНМвЕъ”ЕФЮЪЬтЃЌОЁЙмПїЗљЫѕеЃЌ2021ФъЕФЕЅЕъПїЫ№вВИпДя2638ЭђдЊЃЈгЊЪеКЭРћШѓГ§вдЕБФъЦНОљУХЕъЪ§СПЃЉЁЃ

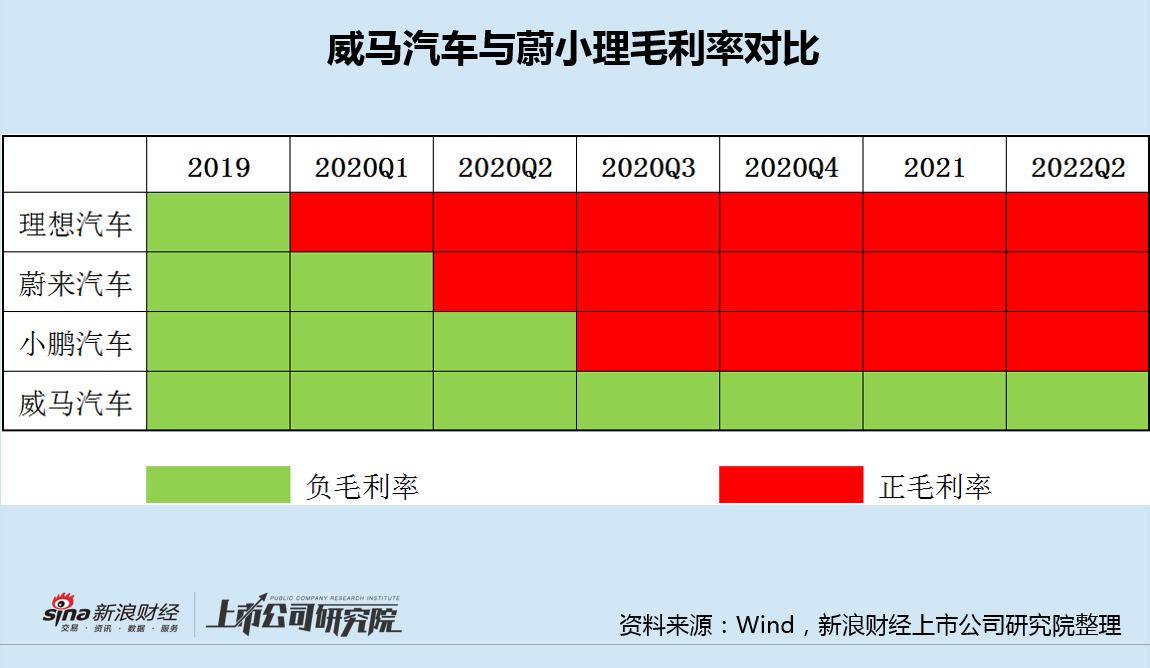

ЁЁЁЁгыГЩСЂЪБМфЯрЗТЕФЮЕаЁРэЯрБШЃЌЭўТэОКељСІжЎШѕЬхЯжЕФИќЮЊУїЯдЁЃ

ЁЁЁЁ2020ФъвЛМОЖШЃЌРэЯыЦћГЕУЋРћТЪТЪЯШзЊе§ЃЌЭЌФъЖўМОЖШЃЌЮЕРДЦћГЕУЋРћТЪзЊе§ЃЌШ§МОЖШЃЌаЁХєЦћГЕвВЪЕЯжзЊе§ЁЃ

ЁЁЁЁ2019-2021ФъЃЌЭўТэЦћГЕУЋРћТЪЗжБ№ЮЊ-58.3%ЁЂ-43.5%гы-41.1%ЁЃЪБжСНёШеЃЌЭўТэЦћГЕУЋРћТЪШдДІгкДѓЖюИКжЕЕФзДЬЌЃЌПДВЛЕНзЊе§ЕФЪяЙтЁЃ

ЁЁЁЁаавЕМлИёеНвбБЛЕуШМ ЭўТэФмЗёАОЙ§КЎЖЌЃП

ЁЁЁЁМИТжеЧМлКѓЃЌаТФмдДЦћГЕВНШыНЕМлжмЦкЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЭўТэЦћГЕ