ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКIPOдйШкзЪзщ/жгЮФ

ЁЁЁЁНёФъЪЧЮвЙњAЙЩзЪБОЪаГЁЪдЕузЂВсжЦЕФЕкЫФФъЁЃЙ§ШЅШ§ФъЃЌДгПЦДДАхЪдЕузЂВсжЦЃЌЕНДДвЕАхДцСПЪаГЁв§ШызЂВсжЦЃЌдйЕНББНЛЫљПЊЪаВЂЪдЕузЂВсжЦЃЌзЪБОЪаГЁЕФЪрХІзїгУНјвЛВНЧПЛЏЃЌГЩМЈьГШЛЁЃ

ЁЁЁЁWindЯдЪОЃЌ2018-2021ФъЃЌAЙЩIPOГЩЙІЩЯЪаЯюФПЪ§СПЗжБ№ЮЊ105МвЁЂ203МвЁЂ434МвЁЂ534МвЃЌКЯМЦФММЏзЪН№ЖюЗжБ№ЮЊ1378.15вкдЊЁЂ2532.48вкдЊЁЂ4792.94вкдЊЁЂ5426.43вкдЊЃЌдіГЄбИЫйЁЃ

ЁЁЁЁОнАВгРБЈИцЃЌНёФъЧАШ§МОЖШЮвЙњAЙЩзЪБОЪаГЁвбОГЩЮЊШЋЧђзюЛюдОЕФзЪБОЪаГЁЃЌетгызЂВсжЦЕФЭЦНјУмВЛПЩЗжЁЃ

ЁЁЁЁНёФъЧАШ§МОЖШAЙЩIPOЯюФПЮЊ307МвЃЛКЯМЦФММЏН№Жю4370вкдЊЃЌЭЌБШдіГЄ15%ЁЃЦфжаЃЌПЦДДАхЁЂДДвЕАхIPOЯюФПФММЏзЪН№ЖюЗжБ№ЮЊ2106.08вкдЊЁЂ1458.2вкдЊЃЌКЯМЦ3564.28вкдЊЃЌеМAЙЩIPOФМзЪзмЖюЕФ81%ЁЃгЩДЫПЩМћЃЌзЂВсжЦЪЧзЪБОЪаГЁЕФжївЊЖЏСІРДдДЁЃ

ЁЁЁЁИљОнwindЪ§ОнЭГМЦЃЌПЦДДАхЕФФМзЪжївЊЭЖЯђАыЕМЬхЁЂММЪѕгВМўгыЩшБИЁЂаТВФСЯЁЂаТФмдДЕШ“гВПЦММ”ЪЕЬхЦѓвЕСьгђЁЃДДвЕАхЕФФМзЪжївЊЭЖЯђВФСЯЁЂММЪѕгВМўгыЩшБИЁЂжЦдьвЕЕШЪЕЬхСьгђЁЃ

ЁЁЁЁгЩДЫПЩжЊЃЌзЂВсжЦЕФИФИяЃЌНЋзЪБОЪаГЁЕФ“ЛюЫЎ”НјвЛВНЕМШыОпБИгВПЦММЪєадЛђОпгаДДаТСьгђЕФЪЕЬхОМУЦѓвЕЃЌИќКУЕиЗЂЛгСЫзЪБОЪаГЁЕФЪрХІзїгУЃЌДйНјзЪБОЁЂПЦММгыЪЕЬхОМУИпЫЎЦНбЛЗЃЌМгПьаЮГЩЭЦЖЏИпжЪСПЗЂеЙЕФаТЖЏФмЁЃ

ЁЁЁЁПЦДДАхМсЪи“гВПЦММ”ЖЈЮЛ

ЁЁЁЁзЂВсжЦЯТЃЌзЪБОЪаГЁЖдЪЕЬхОМУЕФжЇГжВЛНіЬхЯждкЪ§СПЩЯЃЌвВЬхЯждкЯюФПжЪСПЩЯЁЃЖдФтЕЧТНПЦДДАхЕФЦѓвЕЃЌМрЙмВПУХМсЪи“гВПЦММ”ЖЈЮЛЃЌЯожЦН№ШкПЦММЁЂФЃЪНДДаТЦѓвЕдкПЦДДАхЗЂааЩЯЪаЃЛНћжЙЗПЕиВњКЭжївЊДгЪТН№ШкЁЂЭЖзЪРрвЕЮёЕФЦѓвЕдкПЦДДАхЗЂааЩЯЪаЁЃЖдФтЕЧТНДДвЕАхЕФЦѓвЕЃЌМрЙмВПУХбЯИёАбЙиФтIPOЦѓвЕЕФДДаТадМАГЩГЄадЁЃ

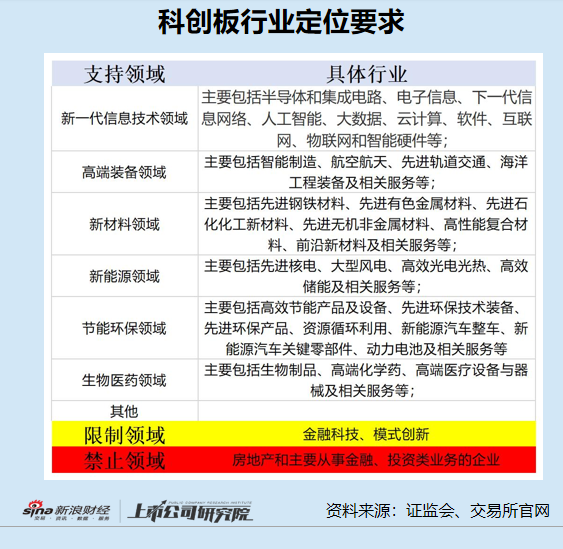

ЁЁЁЁвджЄМрЛсМАХЩГіЛњЙЙЁЂНЛвзЫљЁЂаЛсЕШМрЙмжїЬхЛђздТЩзщжЏЃЌЮЊзЪБОЪаГЁЁЂЪЕЬхОМУЁЂПЦММДДаТЕФИпжЪСППьЫйЗЂеЙБЃМнЛЄКНЁЃ

ЁЁЁЁОпЬхЕНПЦДДАхЖЈЮЛЃЌПЩвдМђЕЅЙщФЩЮЊ“1+1+4+5”ЁЃЕквЛИі“1”ЪЧПЦДДАхжЇГжЕФаавЕЃЛЕкЖўИі“1”ЪЧПЦДДАхжЇГжЕФЗНЯђЃЛ“4”ЪЧжИ4ЯювЛАуадЦРМлжИБъЃЛ“5”ЪЧжИдкВЛТњзу4ЯювЛАуадЬиЪтжИБъЕФЧщПіЯТЃЌПЩвдВЮПМЕФ5ЯюР§ЭтЦРМлжИБъЁЃ

ЁЁЁЁЪзЯШПДПЦДДАхжЇГжЕФаавЕЁЃЁЖЩЯКЃжЄШЏНЛвзЫљПЦДДАхЦѓвЕЗЂааЩЯЪаЩъБЈМАЭЦМіднааЙцЖЈЃЈ2021Фъ4дТаоЖЉЃЉЁЗЃЈЯТГЦЁЖднааЙцЖЈЁЗЃЉЕк4ЬѕЙцЖЈЃКЩъБЈПЦДДАхЗЂааЩЯЪаЕФЗЂааШЫЃЌгІЕБЪєгк7РраавЕСьгђЕФИпаТММЪѕВњвЕКЭеНТдадаТаЫВњвЕЃЈЯъМћЯТЭМЃЉЁЃПЦДДАхЛЙСаОйСЫаавЕ“КкУћЕЅ”ЃКЯожЦН№ШкПЦММЁЂФЃЪНДДаТЦѓвЕдкПЦДДАхЗЂааЩЯЪаЁЃНћжЙЗПЕиВњКЭжївЊДгЪТН№ШкЁЂЭЖзЪРрвЕЮёЕФЦѓвЕдкПЦДДАхЗЂааЩЯЪаЁЃ

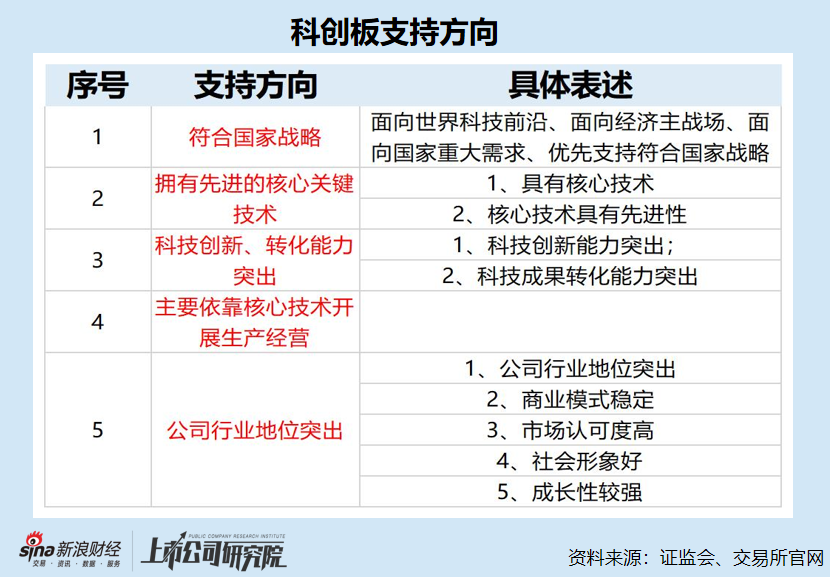

ЁЁЁЁдйРДПДПЦДДАхжЇГжЕФЗНЯђЁЃИљОнЁЖднааЙцЖЈЁЗЕкШ§ЬѕЙцЖЈМАЁЖПЦДДАхЪзДЮЙЋПЊЗЂааЙЩЦБзЂВсЙмРэАьЗЈЃЈЪдааЃЉЁЗЕкШ§ЬѕЙцЖЈЃЌПЦДДАхжЇГжЕФЗНЯђПЩвдЯИЗжЮЊЃКЗћКЯЙњМвеНТдЃЛгЕгаЯШНјЕФЙиМќКЫаФММЪѕЃЛПЦММДДаТЁЂзЊЛЏФмСІЭЛГіЃЛжївЊвРППКЫаФММЪѕПЊеЙЩњВњОгЊЃЛЙЋЫОаавЕЕиЮЛЭЛГіЁЂЩЬвЕФЃЪНЮШЖЈЁЂЪаГЁШЯПЩЖШИпЁЂЩчЛсаЮЯѓСМКУЁЂГЩГЄадНЯЧПЁЃ

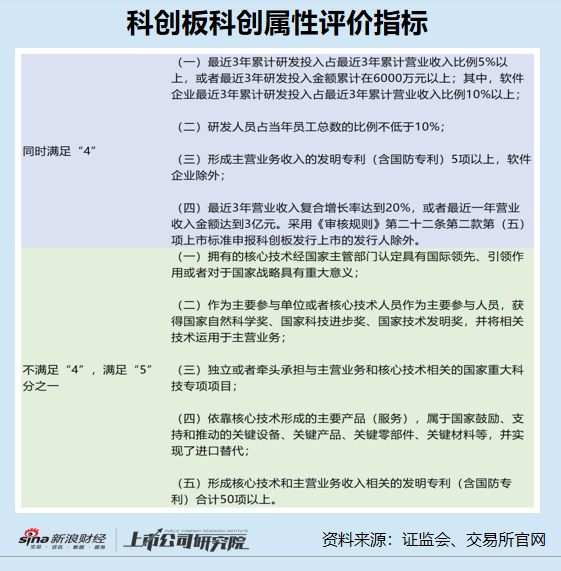

ЁЁЁЁ“4+5”ЪЧжИЦРМлПЦДДЪєадЕФОпЬхжИБъЁЃЦфжа“4”ЪЧжИПЦДДАхЦѓвЕБиаыЭЌЪБТњзуЕФЫФЯюЬѕМўЃЈвВГЦвЛАуадЦРМЖжИБъЃЉЃЛ“5”ЪЧжИдкВЛТњзу“4”ЃЈвЛАуадЦРМлжИБъЃЉЕФЧщПіЯТЃЌТњзу5ЯюЬиЪтадЬѕМўжЎвЛМДЗћКЯПЦДДЪєадЦРМлБъзМЃЈМћЯТЭМЃЉЁЃ

ЁЁЁЁЩЯНЛЫљЗЂааЩЯЪаЩѓКЫжаЃЌАДееЪЕжЪжигкаЮЪНЕФддђЃЌзХжиДгвдЯТЗНУцЙизЂЗЂааШЫЕФздЮвЦРЙРЪЧЗёПЭЙлЃЌБЃМіЛњЙЙЕФКЫВщАбЙиЪЧЗёГфЗжВЂзїГізлКЯХаЖЯЃКЃЈ1ЃЉЗЂааШЫЪЧЗёЗћКЯПЦДДАхжЇГжЗНЯђЃКЃЈ2ЃЉЗЂааШЫЕФаавЕСьгђЪЧЗёЪєгкЫљСаЕФаавЕСьгђЃКЃЈ3ЃЉЗЂааШЫЕФПЦДДЪєадЪЧЗёЗћКЯЯрЙижИБъвЊЧѓЃЛЃЈ4ЃЉШчЗЂааШЫЕФПЦДДЪєадЮДДяЕНЯрЙижИБъвЊЧѓЃЌЪЧЗёЗћКЯБОЙцЖЈвЊЧѓЕФПЦММДДаТФмСІЭЛГіЧщаЮЃЛЃЈ5ЃЉЩЯНЛЫљЙцЖЈЕФЦфЫћвЊЧѓЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌЩЯНЛЫљЕФЩѓКЫЫМТЗгы“1+1+4+5”ЛљБОЮЧКЯЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌзд2019Фъ7дТПЊАхвдРДЃЌПЦДДАхЙВга13МвЦѓвЕжБНгБЛЗёЃЌЦфжавђПЦДДЪєадДцвЩБЛЗёЕФга9МвЃЌБШР§ИпДя69.23%ЁЃ2019Фъ7дТвдРДЃЌЙВга17МвФтIPOЦѓвЕЙ§ЛсКѓШДжежЙзЂВсЃЌ1МвВЛгшзЂВсЃЌ12 МвЪЧвђЮЊПЦДДЪєадДцвЩЃЌеМБШ67%ЁЃ

ЁЁЁЁзлЩЯЃЌПЦДДЪєадПЩвдЫЕЪЧПЦДДАхIPOЦѓвЕЕФЛљБОЪєадЁЃжЄМрЛсЁЂЩЯНЛЫљМШЭЈЙ§ИпаЇЕФЩѓКЫЮЊзЪБОЪаГЁДјРДаэЖр“гВПЦММ”ЦѓвЕЃЌзіЧПСЫЪЕЬхОМУЃЛгжЭЈЙ§бЯИёАбЙиЃЌШЗБЃСЫПЦДДАхЕФГЩЩЋЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: АйЖрАВ