|

ЁЁЁЁНќШеЃЌбєЙтГЧЧАзмВУжьШйБѓдквЛГЁТлЬГЩЯЕФЗЂбдв§Ц№ШШвщЃЌЫћБэЪОФПЧАаавЕФкУёЦѓЮЪЬтБШНЯЭЛГіЃЌЕЋЗжЮіЮЪЬтВЛгІжЛОжЯодкУёЦѓЃЌвВашвЊЩѓЪгВПЗжЙњзЪБГОАЗПЦѓЕФЗчЯеЁЃ

ЁЁЁЁДЫбдвЛГіЃЌ8дТ19ШеЃЌЛнгўЦРМЖОЭНЋжаЙњШЫЪйЦьЯТЗПЦѓдЖбѓМЏЭХПиЙЩгаЯоЙЋЫОЃЈдЖбѓМЏЭХЃЉЕФГЄЦкЭтБвЗЂааШЫЮЅдМЦРМЖгыИпМЖЮоЕжбКЦРМЖзд“BBB-”ЯТЕїжС“BB+”ЁЃЛнгўНЋЩЯЪіЫљгаЦРМЖжУгкИКУцЦРМЖЙлВьУћЕЅЁЃ

ЁЁЁЁУцЖдЛнгўНЋЦРМЖДгЭЖзЪМЖНЕЮЊЭЖЛњМЖЃЌвЕМЈгЩгЏзЊПїЕФзДПіЃЌдЖбѓМЏЭХЛЙУцСйФФаЉЗчЯеЃП

ЁЁЁЁжаЙњШЫЪйдіаХ ЗёдђдйНЕвЛМЖ

ЁЁЁЁЛнгўЕФЦРМЖБЈИцШЯЮЊЃЌМјгкжаЙњЗПЕиВњаавЕЕФОгЊгыШкзЪЛЗОГМшФбЃЌдЖбѓМЏЭХЕФВЦЮёСщЛюадвВНЯДЫЧАЖёЛЏЃЌдЖбѓМЏЭХЕФИмИЫТЪвВНЋЬсИпЃЌГЌЙ§ЦфШЯЮЊЕФАВШЋуажЕЁЃ

ЁЁЁЁДЫЭтЃЌЛнгўЛЙШЯЮЊЃЌМјгкдЖбѓМЏЭХЕФзюДѓЙЩЖЋжаЙњШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫОЃЈжаЙњШЫЪйЃЛA/ЮШЖЈЃЉЮЊЧАепЬсЙЉЕФжЇГжЃЌвРОнЦфЁЖФИзгЙЋЫОЦРМЖЙиСЊадБъзМЁЗЃЌВЩгУ“ФИЧПзгШѕ”ЕФЦРМЖЗНЗЈЃЌЛљгкдЖбѓМЏЭХЕФЖРСЂаХгУзДПіЩЯЕївЛИізгМЖЕУГіЗЂааШЫЮЅдМЦРМЖЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌШєЮоЙњзЪБГОАЕФжаЙњШЫЪйдкБГКѓЕФЮоаЮаХгўжЇГжЃЌдЖбѓМЏЭХЕФЦРМЖЩѕжСЛЙвЊдйНЕвЛМЖЁЃ

ЁЁЁЁНижЙШЅФъЕзЃЌжаЙњШЫЪйГжЙЩдЖбѓМЏЭХ29.59%ЃЌДѓМвБЃЯеГжЙЩ29.58%ЃЌСНДѓЙЩЖЋБГКѓЗжБ№ЪЧеўИЎКЭВЦеўВПЃЌдЖбѓЪЧЭзЭзЕФ“ЖЅМЖ”ЙњзЪБГОАЁЃжюШчШЅФъЕзЃЌжаЙњШЫЪйОЭгыдЖбѓМЏЭХЖЉСЂСЫ150вкдЊЕФЁЖН№ШкВњЦЗНЛвзПђМмавщЁЗИјгшжЇГжЃЌЕЋМДЪЙШчДЫЃЌЛнгўЛЙЪЧИјГіСЫЭЖзЪЦРМЖКЭИКУцеЙЭћЃЌетБГКѓжївЊЪЧдЖбѓМЏЭХЕФеЫУцВЦЮёВЂВЛРжЙлЁЃ

ЁЁЁЁеЫУцжЭКѓЪ§ОнЗДРЁЕФВЛРжЙлжївЊРДздгкСНЗНУцЃЌФУЕиКЭЯњЪлЁЃ

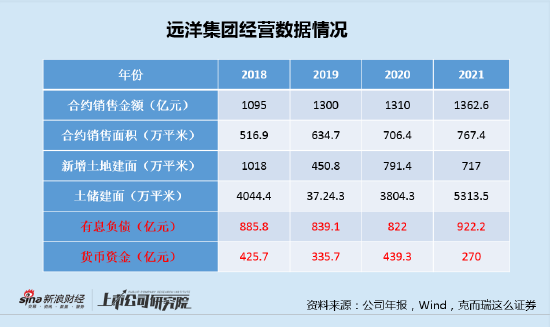

ЁЁЁЁЯњЪлЗНУцЃЌ2021ФъЃЌдЖбѓМЏЭХЯњЪлЖю1362.6вкдЊЃЌЭЌБШдіГЄ4%ЃЌВЛНіЮДФмЭъГЩШЋФъ1500вкдЊЕФЯњЪлФПБъЃЌЦфЯТАыФъЯњЪлЯТЛЌ6%ЁЃЖјНёФъ1-7дТЃЌдЖбѓМЏЭХЯњЪлЖюНіЮЊ520вкдЊЃЌЭЌБШЯТНЕ17.13%ЃЌЧвЯњЪлОљМлгЩ18500дЊ/ЦНУзЯТЛЌжС16700дЊ/ЦНУзЃЌЯТЛЌЗљЖШДяЕН9.7%ЁЃ

ЁЁЁЁЩЯАыФъЯњЪл“СПМлЦыЕј”ЕФдЖбѓМЏЭХЃЌВЂЗЧздШЅФъЯТАыФъВХПЊЪМгіЕНЯњЪлЦПОБЕФЃЌЪЕМЪЩЯЃЌзд2019ФъЯњЪлЭЛЦЦ1300вкКѓЃЌЦфЯњЪлБуФбгаЭЛЦЦЁЃЖјдкЕБЧАЛЗОГЯТЃЌНёФъЕФЯњЪлФмЗёЭЛЦЦЧЇвквбДцдквЩЮЪЁЃ

ЁЁЁЁЖјдкФУЕиЗНУцЃЌдк2018ФъИпСІЖШФУЕиЛљДЁЩЯЃЌ2019-2021Ш§ФъМфЃЌОЁЙмгаШ§ЕРКьЯпЁЂШкзЪеўВпЕШвЛЯЕСаЕїПиЃЌдЖбѓМЏЭХВЂЮДгаЪеЫѕЕФМЃЯѓЃЌЭСДЂНЈУцгЩ2018ФъЕзЕФ4044ЭђЦНУздіМгжС2021ФъЕзЕФ5313ЭђЦНУзЁЃ

ЁЁЁЁЯњЪлХЧЛВВЛЧАЃЌФУЕиЮДгаМѕЩйЧвЭСЕиГЩБОЫЎеЧДЌИпЃЌдЖбѓМЏЭХЕФеЎЮёКЭЯжН№СїздШЛНЋИќМгНєеХЁЃЭЌЦкгаЯЂИКеЎДг885.8вкдЊдіГЄжС922.2вкдЊЃЌеЫУцЛѕБвзЪН№Дг425.7вкдЊМѕЩйжС270вкдЊЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: дЖбѓМЏЭХ |