|

�������Ⲣ����ζ�ź�����м��������ߵIJ�����Դ����ͨ�ͳ�����ǰ�г�������Ա����ָ���������������һ��������ڵ�ҽ�������豸��Ϊ����ɹ�����װ�����ϣ����dz���������

�������⣬��ͨ�ͳ���“����”������̫��������ء�����ͨ�ͳ���ǰ��¶��Ϣ��ʾ����˾Ŀǰ�����̫��������ʽ���ܼ�ʻ�ͳ����з����߱�̫���ܷ������̼��Զ���ʻ���ܣ�����ʵ��̫���ܽ��붯�ܵ�ء�

��������ͨ�ͳ�ͬʱ��ʾ�����������������ܲ������ڵ�س���̫���ܷ�����С��ֻ����Ϊ������Դʹ�á�

�����ϰ������ʲ�Ť��Ϊӯ��

���������ͨ�ͳ��ĺ������̫���ܳ���Ʒ������֤ȯ��7��20�շ����ķ�����ʾ�гƣ���ͨ�ͳ���Ʒ�Կͳ�Ϊ�������ں������ҽ��ר�ó�Ŀǰ�������٣������Զ���ҵ��չ��ӯ�����������ش�Ӱ�졣

�������⣬�ù����л��ἰ����ͨ�ͳ��з���̫��������ʽ���ܼ�ʻ�ͳ���̫���ܿ���Ϊ������Դʹ�ã�Ŀǰ�������������������δ��ҵ����

����������֤ȯ�⣬���֤ȯ��˾��������20��ͬ������������ͨ�ͳ���������ʾ����ָ������ͨ�ͳ�������Ŀǰû�з����ش�仯���ɼ۶��������Ƿ��Ƚϴ����λͶ���߳���˽��Ʊ�г����ա�

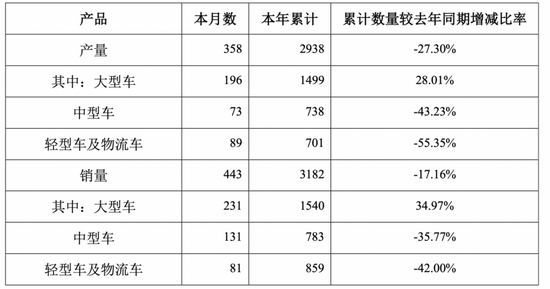

����������ʾ�������ϰ��꣬��ͨ�ͳ��ܲ���Ϊ2939�����»�27.3%������Ϊ3182����ͬ���»�17.16%�����У����ͳ������ͳ����������»����ԡ�

������ͬ����ȣ���ͨ�ͳ��ϰ�����������������������������������ͨ�ͳ������ϰ��������ֱ�Ϊ11567����18550����20377����

�����翴���������ݣ���ͨ�ͳ��ı���Ҳ���ѣ��������������½������ơ�������ʾ����ͨ�ͳ�2019������15039̨������67.41��Ԫ��2020������10466̨������44.08��Ԫ��2021������10050̨������45.86��Ԫ��2021���2019������������33%���������뽵����32%��

������ʵ�ϣ�Ŀǰ���ڿͳ���ҵ�������ձ鲻��������������Э���ݣ������ϰ��꣬�ͳ������ֱ����17.6������18.0�������ֱ�ͬ���½�31.8%��30.5%���з����ƣ��ͳ��������»�����˽�ҳ������������ء����⣬��Լ���ȳ��з�ʽ��ѹ�����������������ɻ��ı�ݼ�ѹ��;�ͳ�����

������ͨ�ͳ�7��9�շ���2022���ϰ���ҵ��Ԥ�棬Ԥ��2022���ϰ���ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ2000��Ԫ��2500��Ԫ��Ť��Ϊӯ��ȥ��ͬ��Ϊ����1.49��Ԫ��

������ͨ�ͳ���ҵ��Ԥ���б�ʾ��2022���ϰ���ҵ��ͬ��Ť��Ϊӯ����Ҫ��2��ԭ��һ�ǹ�˾�����г����Ʒ�ṹ�������Ϳͳ��������ӣ���Ʒë�������������DZ��ڴ����½���ͨ�ͳ�����˾��ȨӰ���������ӡ�

������Ϣ��ʾ������4��26�գ���ͨ�ͳ���ɽ����Ȩ�������Ĺ��Ƴ���ȫ���ӹ�˾�½���ͨ�ͳ�����˾ȫ����Ȩ���������÷�Ϊ��³ľ����·ͨ������������˾���ý���������Ϊ9341.36��Ԫ��

������ͨ�ͳ�ͨ�����������ӹ�˾��Ϊ��2022���ϰ���ķǾ�������������Լ5600��Ԫ����������ʾ��2022���ϰ��꣬��˾�۳��Ǿ����������ľ�������Ȼ������ͬ������75%—80%�����Կ���4800—3700��Ԫ�������ȥ�ϰ�������ӹ�˾�Ľ��ף���ͨ�ͳ��ϰ����Դ��ڿ���״̬��

������ͨ�ͳ�2022��6�¼��ϰ������������̨��

��Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: ��ͨ�ͳ� |