����������ҵ���Ǿ������ֻ��ǵ�һ��Ӧ�̣�����Ϊ��һ��ͻ�

�������й�����ʾ������һͷţ2021�������Ʒ���۹�ģ�ѳ������������������������������ɷ���������ҵ������ҵ����Ԫ�ɷ��ȴ���������Ϊ��Դ���䣬��˾��Ҫ�������ҵ��ʥ����ҵ��������ҵ���пѻ�ɽ������ҵ��չ�ɹ�������ͬʱ�����ڷ�չս�Բ��ֺ������������ƣ���˾ѡ�������ҵ����ҵ������ĺ�������չ��Э�ӹ���

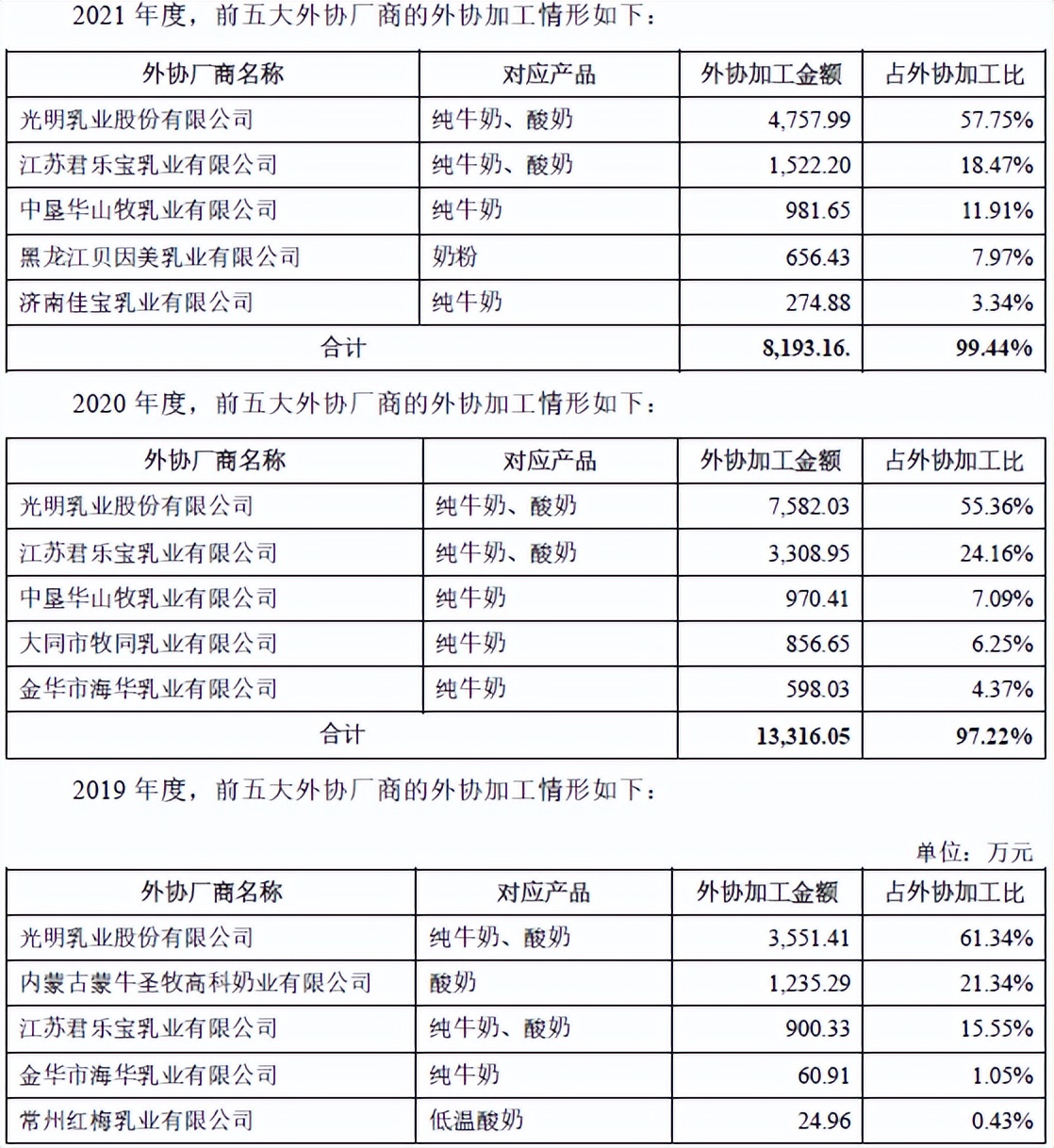

����2019��-2021�꣬��˾�Թ�����ҵ����Э�ӹ����ֱ�Ϊ3551.41��Ԫ��7582.03��Ԫ��4757.99��Ԫ��ռ��Э�ӹ���Ϊ61.34%��55.36%��57.75%��

�����ܴ�Ӱ�죬������ҵ2020��Ѹ�ٴӹ�˾�ĵڶ���Ӧ�̳ɳ�Ϊ��һ��Ӧ�̡�2019��-2021�꣬��˾�Թ�����ҵ�IJɹ����ֱ�Ϊ8601.3��Ԫ��1.43��Ԫ��2.12��Ԫ���ɹ�ռ�ȷֱ�Ϊ13.91%��11.08%��11.48%��

����ͬʱ��ʱ�����ݻ����֣�������ҵ2019����������һͷţ�ĵ�һ��ͻ�����˾������������۶�ﵽ1.39��Ԫ��ռ���������16.08%��

�����Դˣ���˾�ظ��ƣ�“��˾��Ҫ�ͻ�����Ӧ�������ͨ�����й�˵���顷������¶���������ڣ���˾������������������Ӧ�̵��������˾���Ĺ�Ӧ���빫˾�����ڹ�����ϵ������زɹ��Ŀ�չ���ϲɹ���ҵ���̼������淶”��

����������������������

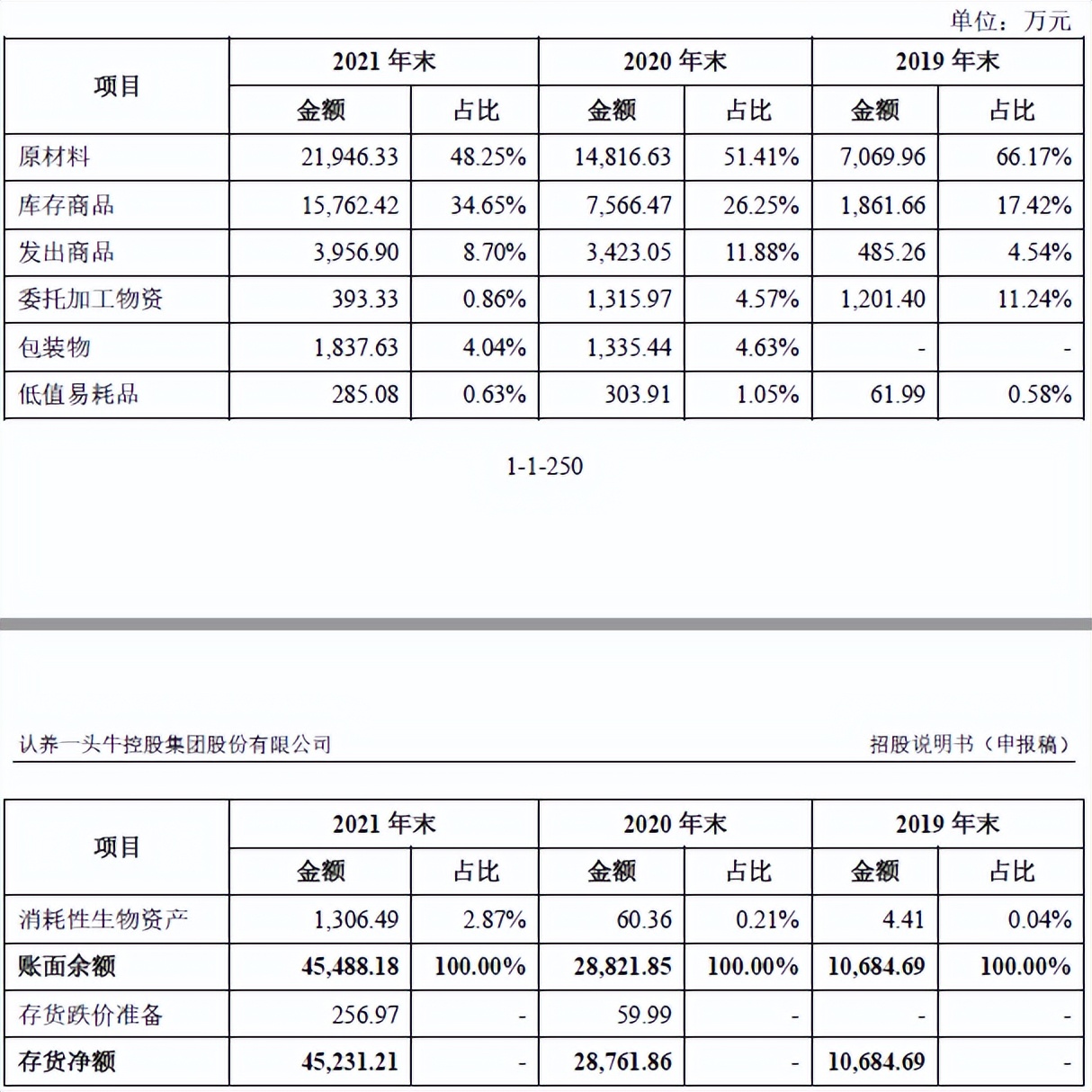

��������¶������һͷţ�����Ҫ��ԭ���ϡ������Ʒ�ͷ�����Ʒ���ɣ�������������Ѹ�͡����������ڸ���ĩ����˾��������ֵ�ֱ�Ϊ1.07��Ԫ��2.88��Ԫ��4.52��Ԫ��

�����Դˣ���˾��ʾ��“�������ڣ���˾ԭ���ϡ������Ʒ��������Ʒ���д����������Ҫϵ��˾ҵ���ģ���ٽϿ죬Ϊ����δ��ҵ����Ҫ��������ԭ���ϲɹ�����ͬʱ������������ƷΪ���Ŀ����Ʒ������ģ”��

����ͬʱ����˾�ظ��ƣ�“��˾�Ѿ�����ʵ�ʾ�Ӫ����������ʲ�ʵ��״������������ؼ�ֵ���������ʲ���ֵ������”��

������һ��IPOļ�����ڲ��乫˾��Ӫ�ʽ�

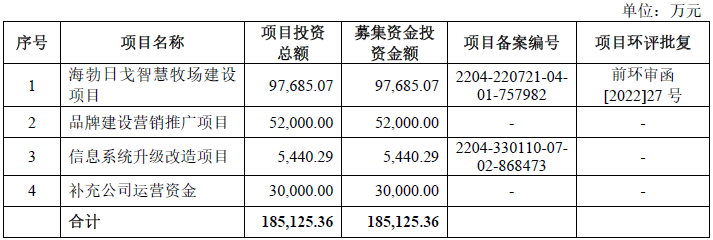

�������й�����¶������һͷţ�˴�IPO��ļ���ʽ�18.51��Ԫ����3����Ŀ�Ľ��輰���乫˾��Ӫ�ʽ����У��⽫3��Ԫ���ڲ��乫˾��Ӫ�ʽ�ռ��ļ���ʽ��16.21%��

�������ǣ�����2021��12��ĩ����˾���л����ʽ�11.7��Ԫ����˾�ʽ��ԣ����ʹ��3��Ԫļ���ʽ����ڲ���Ӫ���ʽ�ı�Ҫ�Դ��ɡ�

�����Դˣ���˾�ظ��ƣ�“���ž�Ӫ��ģ�Ľ�һ�����ţ���˾��Ӫ���ʲ��ʽ������ģ����һ����ߡ����ڳ��ڷ�չ��Ҫ����˾�⽫����ļ���ʽ��е�30000��Ԫ���ڲ���Ӫ���ʽ������㹫˾������Ӫ���ʽ�����”��

����IPO����ǰ��˾Ƶ�������Ƹ߹�ֵ

������Ϥ������������Ϊ��˾�عɹɶ���ʵ�ʿ����ˡ������й�����¶ǰ��������ֱ�ӳ��й�˾38.52%�ɷݣ�ͨ��������ţ�����ݶ�ţ�����ݳ����ӳ��й�˾0.76%�ɷݣ�ͬʱ���ι�˾���³����ܾ�����

����ͬʱ��ʱ�����ݻ�ע���2021������һͷţ��Ƶ�����ʣ�����˾��ֵ�����Ƹߡ�

��������2020��9�ºӱ�һͷţ����˾ǰ�������������ʣ����ʼ۸���Ϊ3Ԫ/ע���ʱ�����Ӧ�Ĺ�˾��ֵԼΪ6.78��Ԫ��������2021��4�£�һͷţ���ޣ���˾ǰ�������Ĵ����ʼ���Ȩת�ã����ʼ۸�ת�ü۸��Ϊ18.63Ԫ/ע���ʱ�������Ӧ�Ĺ�˾����Ͷ���ֵΪԼ48.08��Ԫ����ֵ�ϵ����δ������5���ࡣ

�����Դˣ���˾��ʾ�����������ʼ۸��Dzο���ʱ��˾���ʲ������ֵЭ��ȷ���������Ĵ����ʼ۸����ɸ���Э��ȷ������Ȩת����ͬ�����ʼ۸�һ�¡�

����2021��7�£��ɷݹ�˾�������һ�����ʣ����ʼ۸�Ϊ18.63Ԫ/ע���ʱ�����Ӧ�Ĺ�˾����Ͷ���ֵΪԼ49.84��Ԫ���Դˣ���˾��ʾ�����ʼ۸��Dzο�2021��4�¹�˾�����ⲿͶ�������ʼ۸���ȷ����

����2021��11�£��ɷݹ�˾�ڶ������ʣ��������ʱ�����4012.50��Ԫ��ȫ��ɶ�ת��4012.5��ɣ�ÿ����ֵ1Ԫ������ʵ�չɱ�4012.5��Ԫ���������ʣ���˾�ɶ���δʵ�ʳ��ʡ�

����2021��12�£��ɷݹ�˾�ܿ�����˵��������ʣ���ʱ�����ʼ۸���Ϊ27.63Ԫ/ע���ʱ�����Ӧ�Ĺ�˾����Ͷ���ֵΪԼ100.64��Ԫ���Դˣ���˾��ʾ�����ʼ۸����ɸ���Э��ȷ����

��������2021���Ƶ�����ʹ����У�����һͷţ�Ĺ�˾��ֵ˲���Լ6.78��Ԫ������Լ100.64��Ԫ����ֵ������13����

�����Դˣ���˾��ʾ��“��˾���ι�Ȩ�䶯��������к����������������ݺ����Ҿ��й����ԣ�������Դ�Ϸ������ι�Ȩ�䶯�������ڲ����߳�����ɹ��̱���Ǽǣ���Ȩ�䶯����Ϸ��Ϲ档��˾����������ʵ��Ч�����ɶ��Ĺ�Ȩ�����ڹɷݴ��֡�ί�гֹɡ��������ͻ��������氲�ŵ����Σ������ھ���DZ������”��

�������й�����ʾ������һͷţ�˴�IPO���״ι������в�����4047.06��ɣ�ռ���к��ܹɱ�����������10%����ļ���ʽ�18.51��Ԫ���Դ˹��㣬�˴�IPO��˾��ֵ����185.1��Ԫ������Դ��ʱ���ܱ�-ʱ�����ߣ�

��2ҳ ��һҳ [1] [2]

��������: ����һͷţ