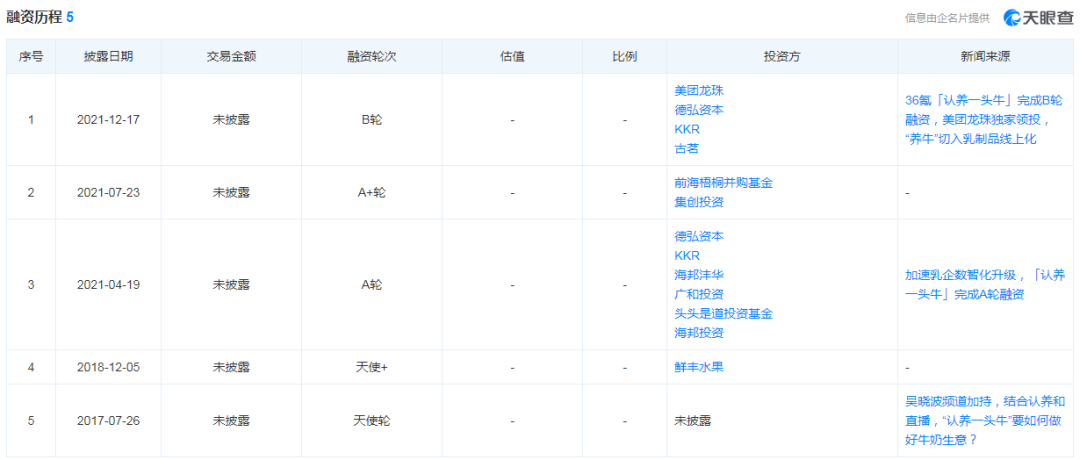

��������������ȱ���¹��µĹ���ţ���г�������һͷţƾ��“����”����Ӫ����Ʒ�ƹ��¿��ٳ�Ȧ����Ϊ����ţ���г����½�“����”�������������������ӵ����������

�������ͬʱ���½�“����”����һͷţ�������˲����ʱ��������������۲�������ʾ����˾���������5�����ʣ��������顢�º��ʱ���KKR�������ȶ���ʱ�����Ͷ�Ͳ�Ͷ��

�������ʱ����ƶ��£�����һͷţ�عɼ��Źɷ�����˾�����¼��“����һͷţ”��7��5���״���¶IPO�й��飬�����Ϻ�֤ȯ�������������С�

�������й�����¶������һͷţ������2014��7��9�գ���Ҫ����“����һͷţ”Ʒ������Ʒ���з�������������ҵ��Ʒ�������ʽ��ţ�̡����̡��̷ۡ����ҵ�����Ʒ����ţ�飬�γ����Ի�������������Ϊ��������������������չ�Ĺ���֪����������ƷƷ�ơ�

�������ܣ�����һͷţ���ǹ���֪����������ƷƷ�ƣ�������Ȼ�������ղ������ľ��ء����й�����ʾ����˾Ӫ��������������2019���8.65��ԪѸ��������2021���25.66��Ԫ������ĸ������ȴ��2021������»�����2020���1.45��Ԫ�»���2021���1.4��Ԫ��

�������ŵ������룬ʱ�����ݷ��֣�����һͷţ���ֲ�Ʒ2021����ۼ۽�2020��������½������⣬��˾������ֱ�Ӳ��ϳɱ�ռ�Ƚϸߡ����۷����ʸ�����ҵƽ��ֵ����һ��Ӧ����Ϊ��һ��ͻ���������⡣

�����Դˣ�ʱ������7��8�ո�����һͷţ��ȥ�˲ɷú���

����7��11�գ�����һͷţ����Բɷú������˻ظ���

��������Ӫ�����Դ�ţ�̣����ֲ�Ʒ���ۼ۸��½�

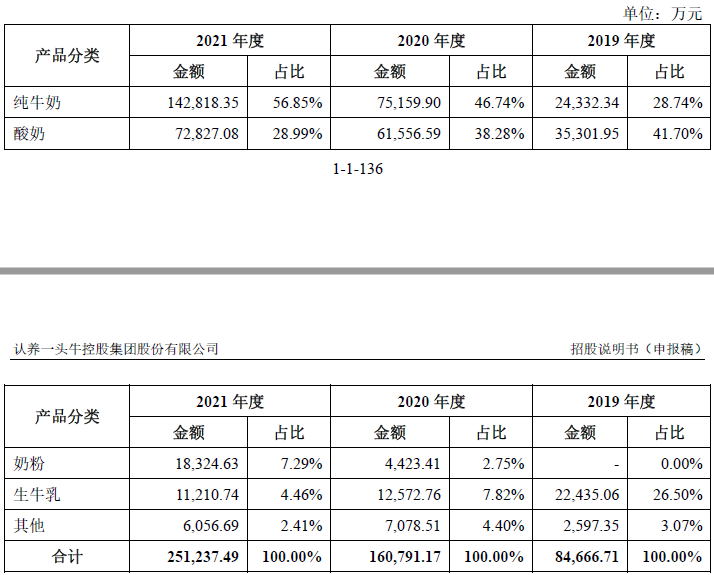

�������й�����ʾ������һͷţ��Ҫ��Ʒ������ţ�̡����̺��̷۵ȣ����������۲�����ţ�顣���У���ţ�̲�ƷӪ�����������������2019���2.43��Ԫ������2021���14.28��Ԫ���������̲�Ʒ���룬��Ϊ��˾��һ��������Դ��

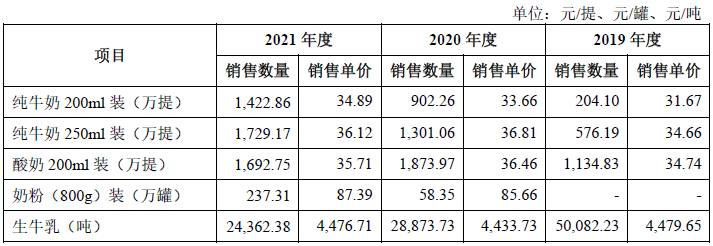

����ͬʱ����˾���ֲ�Ʒ���ۼ۸�����½������У���˾����ǰ���IJ�Ʒ��ţ��250mlװ������200mlװ2021���ƽ�����ۼ۸����2020����ۼ��½������⣬����200mlװ2021�������Ҳ���������»���

�����Դˣ�����һͷţ�ظ��ƣ�“2019��-2021�꣬��˾��Ҫ��Ʒ����ƽ�����۵��۱������ƽ��”��

����ԭ���ϳɱ��Ӹ߲��£�ë�������»�

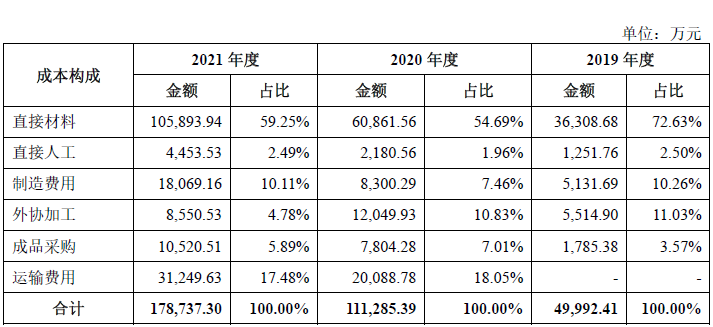

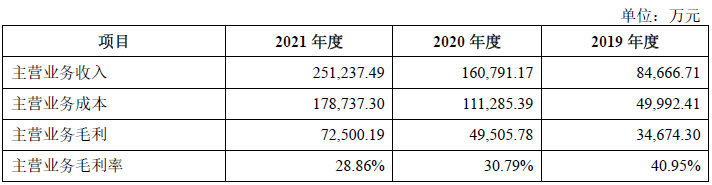

�����й���������ֱ�Ӳ��ϳɱ�������һͷţ��Ӫҵ��ɱ�����Ҫ���ɣ�2019��-2021��ֱ�Ӳ��ϳɱ��ֱ�Ϊ3.63��Ԫ��6.09��Ԫ��10.59��Ԫ��ռ��Ӫҵ��ɱ��ı����ֱ�ﵽ72.63%��54.69%��59.25%��

�����Դˣ���˾���й����б�ʾ��“������Ӫ�����������ס���ޣ�����ɵ�ԭ���϶�Ϊ����ũ��Ʒ����۸�ͨ���������г�����仯�������ϴ���Ȳ���”��“��һ���棬��Ȼ��˾�������������Դ��Ӧ�̽��������õĺ�����ϵ����δ�����ͬ��ҵ��Ʒ��ҵ��������Դ�ľ����Բɹ��Ӿ磬��˾��������IJɹ����ܻ���ֺ����жϡ���Ӧ������۸������ǵIJ���״��������Թ�˾������Ӫ��������Ӱ��”��

�������ͬʱ������һͷţ��Ӫҵ��ë�������»���2019��-2021��ë���ʷֱ�Ϊ40.95%��30.79%��28.86%��

�����Դˣ���˾��ʾ��“��2019���˷Ѻϲ�����Ӫҵ��ɱ�������Ӫҵ��ë���ʷֱ�Ϊ29.05%��30.79%��28.86%�����屣�����ƽ�ȡ���˾2021�����Ӫҵ��ë���������½�����Ҫϵԭ���ϼ۸������Լ���Ʒ�۸��������”��

����ͬʱ����˾�ظ��ƣ�“��˾��Ӫҵ��ë���ʻ����ȶ��������������½������”��

�������۷�������Ѹ�ͣ����۷����ʸ�����ҵƽ��ֵ

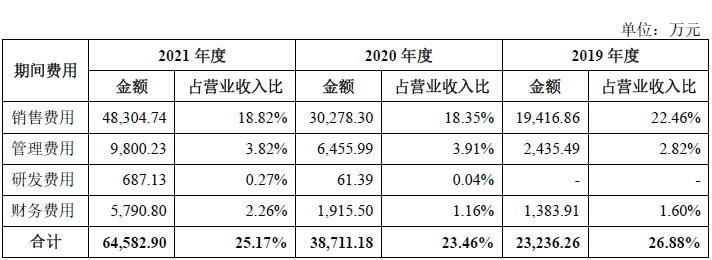

������һ���棬����һͷţ���۷��ú������ÿ������ǣ������������������۷��á����й�����ʾ�����۷��ô�2019���1.94��Ԫ������2021���4.83��Ԫ������2021��Ⱦ�������1.8��Ԫ��ͬʱ���������ô�2019���2453.49��Ԫ������2021���9800.23��Ԫ������˾2021���з����ý�Ϊ687.13��Ԫ��

�����Դˣ���˾��ʾ��“��˾���۷���ռ�Ƚϸߣ���Ҫϵ��˾���ڿ�������Ʒ��������Ϊ����������Ʒ�ƣ�������Ʒ��Ӱ�������������Σ���Ҫ�������ֽϸߵ�Ʒ���ع��ʺ��г�֪���ȡ���ˣ���˾��Ҫ���ֽϸ�ˮƽ��Ӫ���ƹ��Ͷ�룬�Թ���Ʒ�Ƶ��г���λ���������ڳ�Ϊ֪����������Ʒ��”��

����ͬʱ��ʱ�����ݷ��֣�����һͷţ�����۷�����Զ������ҵ�ɱ����й�˾��ƽ��ֵ��2019��-2021�깫˾���۷����ʷֱ�Ϊ22.46%��18.35%��18.82%��������ҵ�ɱ����й�˾��ƽ��ֵ17.72%��13.81%��12.18%��

�����Դˣ���˾��ʾ��“һ���棬��˾��Ϊ����Ʒ�ƣ����ڿ��ٷ�չ�Σ�������ö�������Դ����Ʒ���ƹ㣬����߲�Ʒ�г�ռ���ʣ���һ���棬��˾��Ҫͨ�������������ۣ�����������Ӫ���ƹ��Ͷ����Խϴ�˾��Ҫͨ������ƽֱ̨�����������ߣ������������٣�����Ӧ�������ýϸߣ����������ͬ��ҵƽ��ˮƽ�����ֳ���ë�������۷����ʵ��ص�”��

��2ҳ [1] [2] ��һҳ

��������: ����һͷţ