ЁЁЁЁаТСуЪлИХФюЛ№БЌБГОАЯТЃЌзЈзЂФИгЄЪаГЁЕФКЂзгЭѕЖљЭЏгУЦЗЙЩЗнгаЯоЙЋЫОЃЈ301078.SZЃЌЯТГЦ“КЂзгЭѕ”ЃЉбКБІЬхбщОМУЃЌЭЈЙ§ДѓЕъФЃЪНбИЫйРЉеХЃЌЦфУХЕъЦНОљУцЛ§дМ2500ЦНУзЃЌВМОжвЛеОЪНЙКЮяГЁОАЃЌШчдаТшгУЦЗзЈЧјЁЂМвЭЅШщвћзЈЧјЁЂдаВњЬхбщЪвЕШЗўЮёАхПщЁЃЕЋДгЪЕМЪЪевцРДПДЃЌетжжФЃЪНЫЦКѕВЂЮДЮЊЙЋЫОДјРДЦкД§ЕФНсЙћЁЃ

ЁЁЁЁКЂзгЭѕдБОДђЫуНЈСЂ“ЩЬЦЗ+ЗўЮё+ЩчНЛ”ОгЊФЃЪНЃЌНЋЗўЮёЩЬЦЗЛЏЃЌЪБжСНёШеЃЌЙЋЫОШдЮДФмШчдИЃЌФЬЗлЕШЩЬЦЗдкгЊЪежаеМБШДяЕН75%ЁЃгавЕФкШЫЪПжИГіЃЌЭЌжЪЛЏОКељбЯжиЕФЕБЯТЃЌКЂзгЭѕФбвдНЋСїСПзЊЛЛЮЊЪЕМЪЕФгЏРћФмСІЃЌЗЂеЙЧАОАгаЯоЁЃ

ЁЁЁЁНќСНФъЫцзХвпЧщЪБгаЗДИДЃЌжизЪВњЕФДѓЕъФЃЪНЗДЖјДјРДвЛЯЕСаКѓвХжЂЃЌШчЕъОљЪеШыВЛЖЯЯТЛЌЃЌ2018ФъжС2021ФъЃЌДг2415ЭђдЊЯТЛЌЕН1636ЭђдЊЃЛНёФъвЛМОЖШЙЋЫОЙщФИОЛРћШѓГіЯжПїЫ№ЁЃ

ЁЁЁЁЙЋЫОЛЙвЊЩѓЪгздЩэЦЗПиЮЪЬтЁЃЪаГЁМрЙмзмОжНќЦкЭЈБЈСЫ2021ФъЖљЭЏбЇЩњгУЦЗВњЦЗжЪСПЙњМвМрЖНГщВщЧщПіЃЌКЂзгЭѕга7МвзгЙЋЫОКЭУХЕъЩЯАёЁЃ

ЁЁЁЁУХЕъРЉеХгыПїЫ№

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌКЂзгЭѕЪЧЙњФкзюдчЕФвдЛсдБЮЊКЫаФЁЂДјгаДѓТєГЁЛљвђЕФФИгЄСуЪлЦЗХЦЃЌКХГЦФИгЄСьгђЕФ“ЩНФЗЛсдБЕъ”ЁЃНижС2021ФъФЉЃЌКЂзгЭѕЛсдБДяЕН5000ЭђЃЌЛсдБЙБЯзЪеШыеМЙЋЫОШЋВПФИгЄЩЬЦЗЯњЪлЪеШыЕФ96%вдЩЯЁЃ

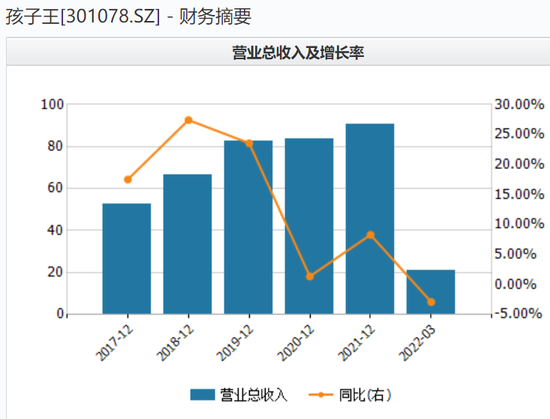

ЁЁЁЁ2019ФъжС2021ФъЃЌЙЋЫОгЊЪеЗжБ№ДяЕН82.43вкдЊЁЂ83.55вкдЊЁЂ90.5вкдЊЁЃ

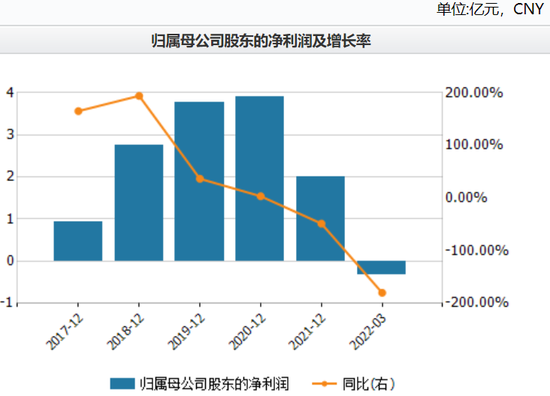

ЁЁЁЁЕЋУХЕъРЉеХЭЌбљдьГЩСЫШ§ЗбПЊжЇЕФдіГЄЃЌжБНгГхЛїОЛРћШѓЁЃ2021ФъЃЌЙЋЫОЯњЪлЗбгУДяЕН19.38вкдЊЃЌЭЌБШдіГЄ19.8%ЃЛЙмРэЗбгУ4.37вкдЊЃЌЭЌБШдіГЄ13.25%ЃЛВЦЮёЗбгУ1.44вкдЊЃЌЭЌБШдіГЄ195.55%ЁЃ

ЁЁЁЁ2021ФъЃЌЙщФИОЛРћШѓЮЊ2вкдЊЃЌЭЌБШЯТНЕ48.4%ЁЃЖјЕНСЫНёФъвЛМОЖШЃЌЙЋЫОвЕМЈНјвЛВНЯТЛЌЃЌгЊЪеЮЊ21.1вкдЊЃЌЭЌБШЯТНЕ2.9%ЃЛЙщФИОЛРћШѓдђПїЫ№СЫ3243ЭђдЊЃЌЭЌБШЯТНЕ178%ЁЃ

ЁЁЁЁКЂзгЭѕЖдДЫНтЪЭГЦЃЌзюНќСНФъЃЌЙЋЫОУХЕъЪ§СПТНајдіМгЃЌдЫгЊГЩБОЫцжЎдіМгЃЌЕЋгЩгкаТдіУХЕъдЫгЊЪБМфНЯЖЬЃЌУХЕъЪеШыКЭгЏРћЫЎЦНЬсЩ§ашвЊвЛЖЈЕФЪБМфЃЌЕМжТЕЅЕъЪеШыгаЫљЯТНЕЁЃ

ЁЁЁЁЬьЗчжЄШЏдкбаБЈжажИГіЃЌвђвпЧщЗДИДЁЂЩњг§ЯТНЕЁЂаТЛсМЦзМдђЁЂаТПЊЕъЩаДІХрг§ЦкЁЂзтН№ВЙжњМѕЩйЕШЖрживђЫигАЯьЃЌЕїећЖдЙЋЫО2022-2023ФъЕФЙщФИРћШѓдЄВтЃЌДг5.64вкдЊЁЂ7.24вкдЊЯТЕїжС3.32вкдЊЁЂ5.5вкдЊЁЃ

ЁЁЁЁгЏРћЯюФПЕЅвЛ

ЁЁЁЁжаЙњФИгЄЪаГЁШддкБЃГждіГЄЧїЪЦЁЃ2021ФъжаЙњФИгЄЯћЗбЙцФЃДя34591вкдЊЃЌАЌШ№дЄМЦЃЌЮДРДжаЙњФИгЄЪаГЁШдБЃГжЮШЖЈдіГЄЧїЪЦЃЌЕН2025ФъжаЙњФИгЄЪаГЁЙцФЃНЋДяЕН46797вкдЊЁЃвдКЂзгЭѕ2021Фъ82.43вкдЊЕФгЊЪеМЦЫуЃЌдкФИгЄЪаГЁЕФЪаеМТЪВЛзу1%ЁЃ

ЁЁЁЁЮЊДЫЃЌЙЋЫОдквпЧщЦкМфФцЪЦРЉеХЃЌ2021ФъФЉКЂзгЭѕдк142ИіГЧЪаВМОжСЫ495МвУХЕъЃЌОЛдіУХЕъ61МвЃЌЭЌЪБЭЦНјУХЕъЙІФмКЭЖЈЮЛЕФЕќДњЩ§МЖЃЌВЂгыДѓаЭЙКЮяжааФеНТдКЯзїЁЃ

ЁЁЁЁЕЋгыДЫЭЌЪБЃЌКЂзгЭѕЕъОљЪеШыВЛЖЯЯТЛЌЁЃ2018ФъжС2021ФъЗжБ№ЮЊ2414.92ЭђдЊЁЂ2152ЭђдЊЁЂ1732.8ЭђдЊгы1636.06ЭђдЊЁЃ

ЁЁЁЁЯжН№СїСПБэЯдЪОЃЌ2017ФъвдРДЃЌЙЋЫОЕФОгЊадЯжН№СїСПОЛЖюОљЮЊе§Ъ§ЃЌ2021ФъДяЕН6вкдЊЁЃЕЋЪЧЭЌЦкЕФЭЖзЪадЯжН№СїСПОЛЖюШДЪЧОоЖюИКЪ§ЃЌЗжБ№ЮЊ-5.35вкдЊЁЂ-4.8вкдЊЁЂ-5.8вкдЊЁЂ-2вкдЊЁЂ-12.07вкдЊЁЃ

ЁЁЁЁКЂзгЭѕЕФОгЊбЙСІЛЙЬхЯждкОоЖюВЦЮёЗбгУЩЯЁЃ2021ФъЃЌЙЋЫОРћЯЂжЇГіДяЕН1.19вкдЊЃЌ2020ФъИУЯюФПНі0.14вкдЊЁЃетвтЮЖзХЃЌЙЋЫОЭЈЙ§ОгЊзЌЕНЕФЯжН№ЃЌФбвдУжВЙЭЖзЪадЯжН№ЕФжЇГіЁЃ

ЁЁЁЁАДееКЂзгЭѕЕФЙцЛЎЃЌЦфвдЯпЯТЪЕЬхДѓЕъзїЮЊв§СїШыПкЃЌгУЛЇЕНЕъКѓБЛв§ЕМГЩЮЊЛсдБЃЌаЮГЩЦЗХЦЕФЫНгђСїСПГиЁЃЦЗХЦгазЈУХЕФг§ЖљЙЫЮЪЮЊгУЛЇЬсЙЉКѓајЗўЮёЃЌАќРЈЬсЙЉг§ЖљжЊЪЖЁЂдТзгВЭДюХфЁЂгЊбјжИЕМЕШШЋЬзг§ЖљЗўЮёЃЌДгЖјЬсИпПЭЕЅМлЃЌдіМгПЭЛЇ№ЄадКЭЛюдОЖШЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КЂзгЭѕ