|

ЁЁЁЁзюНќЃЌЮїТѓЪГЦЗЦьЯТвЛПюЦцбЧзбЛьКЯЙШЮяТѓЦЌдк“ЖЋЗНечбЁ”жБВЅМфБЌЛ№ЁЃ6дТ16ШеЕБЬьЃЌЮїТѓЪГЦЗЙЩМлвВЪеЛёвЛИіеЧЭЃАхЁЃ

ЁЁЁЁНижСФПЧАЃЌетПюЖЈМл34.9дЊЕФбрТѓдкЖЋЗНечбЁжБВЅМфвбЪл32.4ЭђМўЃЌЫуЯТРДЯњЪлЖюДяЕНСЫ1130.76ЭђдЊЁЃ

ЁЁЁЁДг2020ФъЦ№ЮїТѓЪГЦЗОЭНјШыСЫОЛРћШѓСЌајЯТЛЌЕФЙжШІЃЌ2020Фъ8дТЕзвдРДЃЌНќ2ФъЪБМфЮїТѓЪГЦЗЙЩМлвбЕјШЅ60%ЁЃЮїТѓЪГЦЗЛЙФмЪЕЯжФцЯЎТ№ЃП

ЁЁЁЁдіЪеВЛдіРћ ЙщФИОЛРћШѓСЌајЯТЛЌСНФъ

ЁЁЁЁЮїТѓЪГЦЗ2019Фъ6дТЩЯЪаЃЌЩЯЪаДЮФъЦ№ОЭНсЪјСЫСЌајЖрФъЕФОЛРћШѓдіГЄЃЌПЊЪМвЕМЈБфСГЁЃ

ЁЁЁЁ2020ФъМА2021ФъОЛРћШѓСЌајЯТЛЌСНФъЃЌНёФъвЛМОЖШИќЪЧМгЫйЯТЛЌ47%ЁЃгЊЪедіЫйвВЕЭгкЩЯЪажЎЧАЁЃ

ЁЁЁЁЖдБШЩЯЪаЧАКѓВЦЮёЪ§ОнЃЌЮвУЧЗЂЯжЃЌЮїТѓЪГЦЗгЊвЕГЩБОдіЫйГЌЙ§гЊЪедіЫйЃЌетЪЧРЕЭОЛРћШѓЕФжївЊдвђЁЃ

ЁЁЁЁДг2017ФъЕН2019ФъЃЌЮїТѓЪГЦЗгЊвЕГЩБОеМгЊЪеБШжиЗжБ№ЮЊ40%ЁЂ38%ЁЂ42%ЃЌЛљБОБЃГждк40%зѓгвЃЌ2020ФъЙЋЫОПЊЪМжДаааТЕФЛсМЦзМдђЃЌНЋЯњЪлЗбгУЯТЕФдЫЪфзАаЖЗбЕїећМЦШыгЊвЕГЩБОЃЌЕїећПкОЖКѓЃЌгЊвЕГЩБОеМБШДяЕН46%ЃЌЯрБШЧАвЛФъЯджјЬсИпЃЌНЋдЫЪфзАаЖЗбМЦШыЯњЪлЗбгУКѓЯњЪлЗбгУТЪКЭЧАвЛФъГжЦНЁЃ

ЁЁЁЁЮїТѓЪГЦЗгЊвЕГЩБОжаеМБШзюДѓЕФЪЧжБНгВФСЯЃЌ2016ФъЕН2018ФъеМБШОљдк87%зѓгвЃЌжБНгШЫЙЄМАжЦдьЗбгУКЯМЦеМ13%зѓгвЁЃЦфЩњВњгУбрТѓСЃжївЊРДздАФДѓРћбЧНјПкЃЌеаЙЩЪщХћТЖАФДѓРћбЧНјПкбрТѓСЃеМбрТѓСЃВЩЙКзмСПЕФБШР§дМ90%ЁЃ

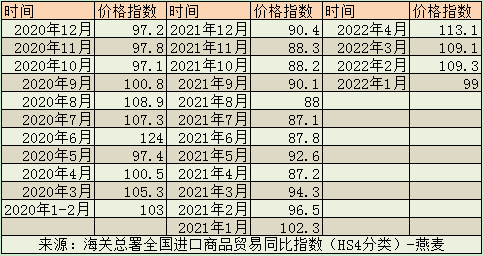

ЁЁЁЁИљОнЙњМвКЃЙизмЪ№ХћТЖЕФШЋЙњНјПкЩЬЦЗУГвзЭЌБШжИЪ§ЃЈHS4ЗжРрЃЉЪ§ОнЃЌ2020Фъ12ИідТжага8ИідТНјПкбрТѓМлИёЖМдкЩЯеЧЃЌетПЩФмЪЧдьГЩЮїТѓЪГЦЗгЊвЕГЩБОПьЫйдіГЄЕФживЊдвђЁЃ

ЁЁЁЁ2020ФъвдРДдкНгЪмЛњЙЙЕїбаЪБЃЌЙмРэВуЖрДЮЧПЕїЃЌбрТѓНјПкМлИёЦНЮШЃЌЙЋЫОЛсЭЈЙ§ЬсЧАЫјЖЈВПЗждВФСЯМлИёЁЂНЕЕЭЫ№КФЕШЗНЪНЃЌХЌСІНЕЕЭдИЈСЯМлИёЩЯеЧДјРДЕФГЩБОВЈЖЏЁЃЕЋЪЧДг2020ФъМА2021ФъВЦБЈРДПДЃЌГЩБОВЈЖЏЛЙЪЧЖдЙЋЫОвЕМЈдьГЩСЫНЯДѓгАЯьЁЃ

ЁЁЁЁ2021ФъНјПкбрТѓСЃМлИёОРњСЫећЬхЯТЛЌЃЌ 2022ФъвЛМОЖШгжжиЪАЩ§ЪЦЃЌдкДЫЦкМфЮїТѓЪГЦЗЕФУЋРћТЪКЭОЛРћТЪдђГжајЯТЛЌЁЃ

ЁЁЁЁжБЕН2022Фъ3дТЕзЃЌЮїТѓЪГЦЗВХЗЂВМеЧМлЙЋИцЃЌаћВМгЩгкдВФСЯЁЂШЫЙЄЁЂФмдДЕШГЩБОГжајЩЯеЧЃЌДг4дТЦ№ЖдВПЗжВњЦЗНјааМлИёЩЯЕїЁЃетДЮеЧМлФмЗёЖдГхГЩБОЩЯеЧбЙСІЛЙашвЊЙлВьЁЃ

ЁЁЁЁЖдЮїТѓЪГЦЗРДЫЕЃЌдВФСЯМлИёВЈЖЏПЩФмЪЧИіВЛФмКіЪгЕФЗчЯеЁЃДгВЩЙКЖЫРДПДЃЌЮїТѓЪГЦЗДцдквРРЕДѓПЭЛЇЕФЗчЯеЃЌЩЯЪажЎЧАЕФ2018ФъЖдCBH GRAIN PTY LTD АФжоЙШЮяЙЩЗнгаЯоЙЋЫОВЩЙКЖюеМзмВЩЙКЖюЕФБШжидк30%вдЩЯЁЃ

ЁЁЁЁCBH GRAIN PTY LTDАФжоЙШЮяЙЩЗнгаЯоЙЋЫОЮЛгкЮїАФДѓРћбЧжнЃЌЦфЙЩЖЋCBH МЏЭХЪЧАФДѓРћбЧХХУћППЧАЕФСИЪГЙШЮяЬсЙЉЩЬЃЌетМвЙЋЫОЭЌЪБвВЪЧбрОЉЦЁОЦЕФживЊЙЉгІЩЬжЎвЛЁЃЖдгкЧПЪЦДѓПЭЛЇЕФвРРЕЯдШЛВЛРћгкЬсЩ§вщМлФмСІЁЃдк2011ФъМА2015ФъЮїТѓЪГЦЗгжЗЂеЙСЫСНМвбрТѓЙЉгІЩЬ——Premium Grain Handlers Pty LtdКЭMC CROKER PTY LTDЃЌЕЋетСНМвЙЋЫОВЩЙКЖюВЂВЛДѓЃЌВЂЧвВЈЖЏНЯДѓЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: ЮїТѓЪГЦЗ |