|

ЁЁЁЁ02

ЁЁЁЁЕЭЙРЛЙЪЧЙРжЕЯнкхЃП

ЁЁЁЁдЦЬьЛЏЫљЪєЕФЯИЗжСьгђЮЊСзЗЪМАСзЛЏЙЄЃЌЪЧХЉЛЏжЦЦЗЕФШ§МЖзгаавЕЃЌЖјХЉЛЏжЦЦЗЕФЪаГЁЙРжЕвЛжБЖМЮШЖЈЃЌетвЛАхПщдк2020ФъжЎЧАБЛЪаГЁКіТдЩѕжСБЛШЯЮЊЪЧ“ЯІбєВњвЕ”ЁЃ

ЁЁЁЁБОТжЛЏЗЪАхПщДЅЕзЗДЕЏЕФ“ЧАзр”дДгкЙњМвЙЉИјВрНсЙЙадИФИяеўВпЃЌДг2017ФъПЊЪМЙњФкХЉЛЏаавЕПЊЪМЯїМѕВПЗжТфКѓВњФмЁЃИљОнЪ§ОнЯдЪОЃЌ2020ФъЕзЃЌЙњФкдкСзЗЪВњФмЗНУцШЅЙ§ЪЃВњФмЗНУцНЯ2016ФъЪЕМЪВњСПНЯЗхжЕЪБЯТНЕдМ20%ЃЌИФИяКѓЕФЙЉИјЧїгкКЯРэВХж№НЅШУХЉЛЏАхПщж№НЅзпЯђЩЯаажмЦкЁЃ

ЁЁЁЁНќСНФъЕчЖЏГЕВњЯњСНЭњЯТЃЌИќАВШЋЕФСзЫсЬњяЎЕчГиашЧѓдіГЄжБНгДјЖЏСЫЩЯгЮСзПѓзЪдДЕФОоДѓашЧѓЃЌЭЦЖЏСЫСзПѓМлИёьеЧЁЃЭЌЪБвВЪЙЕУСзЗЪМАСзЛЏЙЄЕФЙРжЕПЊЪМЛиЙще§ГЃЃЌЦфЪЕдкДЫжЎЧАЃЌКмЖрСзЗЪЙЋЫОЖМЪЧПїЫ№ЕФЃЌдЦЬьЛЏ1997ФъЩЯЪажСНёЃЌЦфжаЕН2020ФъжЎЧАРлМЦОЛРћШѓжЛга4.6вкдЊЃЌРлМЦПлЗЧОЛРћШѓЪЕМЪЪЧПїЫ№55вкдЊЁЃ

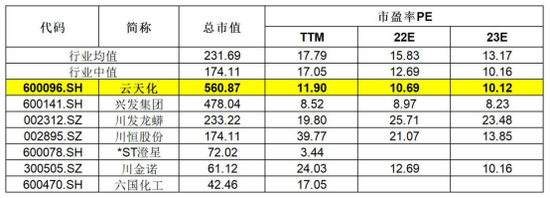

ЁЁЁЁФПЧАдкЪаГЁНЯИпОАЦјЖШЕФЧщПіЯТЃЌСзЗЪМАСзЛЏЙЄЪаГЁЦНОљPEЃЈTTMЃЉдк18БЖЩЯЯТЃЌЖјдЦЬьЛЏзїЮЊаавЕСњЭЗРэгІЯэЪмНЯИпЕФЪаГЁдЄЦкЃЌЪагЏТЪЯдШЛТдДІгкЕЭЙРЃЌЕЋФПЧАЪаГЁДгећЬхРДПДЃЌЖдСзЗЪМАЛЏЙЄЕФвЕЮёЙРжЕВЛЛсИпгк20БЖЁЃ

ЁЁЁЁЖјЪаГЁЖддЦЬьЛЏзюДѓЕФдЄЦкдкгкСзЫсЬњяЎЗНУцЕФвЕЮёЭЛЦЦЃЌМДЙЋЫОдк2020ФъгыЖрЗњЖрЃЈ002407.SHЃЉКЯзїЕФЃЌМЦЛЎНёФъНЈГЩЕФвЛЦкЭЖНЈ21.5ЭђЖж/ФъЮоЫЎЧтЗњЫсСЊВњ1.5Эђ/ФъЖжгХжЪАзЬПКкЃЌ5000Жж/ФъСљЗњСзЫсяЎЃЌ2ЭђЖж/ФъЕчзгМЖЧтЗњЫсЩњВњзАжУМАХфЬзЩшЪЉЃЛвдМА2021Фъ10дТЕзЙЋЫОЙЋИцЕФЃЌМЦЛЎЭЖзЪ72.86вкдЊНЈЩш50ЭђЖж/ФъСзЫсЬњЕчГиаТВФСЯЧАЧ§ЬхМАХфЬзЯюФПЃЛЛЙгаНёФъ2дТЗнЙЋЫОЙЋИцЕФгыЖїНнЙЩЗнЁЂвкЮГяЎФмЁЂЛЊгбПиЙЩЕШяЎЕчЩЯЯТгЮЦѓвЕДяГЩМЦЛЎДђдьаТФмдДЕчГиВњвЕМЏШКЃЌЦфЪЕОЭЪЧяЎЕчГидСЯЙЉЛѕКЯзївдЫјЖЈЕчГиГЇЩЬЕФГЩБОЁЃ

ЁЁЁЁЫфШЛЕчЖЏГЕЁЂяЎЕчГиВњвЕСДЪЧЕБЧАзюЛ№ЕФШќЕРЃЌЕЋОПЦфИљБОдЦЬьЛЏзюДѓЕФдЄЦкВЛЙ§ЪЧДгХЉЗЪвЕЮёзЊаЭЩ§МЖОЋЯИСзЛЏЁЂЗњЛЏЙЄЕШЗЧХЉЗЪвЕЮёЃЌдкЯњЪлСзЗЪЕФЭЌЪБЗжвЛВПЗжПЊВЩЕФСзПѓЯђЕчГиГЇЩЬЯњЪлСзПѓЛђСзЫсЬњяЎЕчГиЕФдіСПЁЃЫфШЛВњЩњСЫвЕМЈдіСПЃЌвЛЖЈГЬЖШЛсИФЩЦЙЋЫОгЏРћФмСІЃЌЕЋЮоЗЈИљБОИФБфЙЋЫОЕФЙРжЕЃЌБЯОЙгыЙЋЫОаТвЕЮёгаЯрЭЌЩЬвЕФЃЪНЕФИгЗцяЎвЕЃЈ002460.SHЃЉЁЂЬьЦыяЎвЕЃЈ002466.SHЃЉPEЃЈTTMЃЉвВВЛЙ§24БЖКЭ31БЖЁЃ

ЁЁЁЁЖјЧвашвЊзЂвтЕФЪЧЃЌЯюФПНЈГЩКѓЭЖВњЕНВњФмЪЭЗХЪЧЗёФмЮЊЙЋЫОвЕМЈДјРДОоДѓдіГЄЁЃдЦЬьЛЏжЎЧАвВдкЙЋИцжаХћТЖЙ§ЃЌ50ЭђЖж/ФъСзЫсЬњЕчГиаТВФСЯЧАЧ§ЬхМАХфЬзЯюФПЃЌШчЙћШЋВПНЈГЩДяВњКѓЃЌдЄМЦЪЕЯжФъЦНОљгЊЪе85.37вкдЊЃЌОЛРћ9.38вкдЊЃЌвЕМЈЙБЯзеМБШВЂВЛЫуДѓЃЌЖдгк2021ФъЕФОЛРћРДПДЃЌЛЙЪЧТєСзЗЪзЌЕФИќЖрЁЃ

ЁЁЁЁФПЧАРДПДЃЌЙЋЫОЕФвЕМЈИпдіГЄЛЙЪЧгавЛЖЈБЃжЄЃЌЕЋЪЧЯыШдШЛзіЕНГЩБЖдіГЄВЂВЛЬЋЯжЪЕЃЛЖјФПЧАЙЋЫОЙРжЕЗНУцЫфШЛЦЋТдЕЭЙРЃЌЕЋвЊДяЕНдЦЬьЛЏЕФЙРжЕжиЫмЛЙЪЧБШНЯУуЧПЁЃ

ЁЁЁЁРДдДЃКгЂВХдгжО ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: дЦЬьЛЏ |