|

����Ŀǰ��������˾��ҵ��������������һ����֤����������Ȼ�����ɱ���������̫��ʵ����Ŀǰ��˾��ֵ������Ȼƫ�Ե�����Ҫ�ﵽ���컯�Ĺ�ֵ���ܻ��DZȽ���ǿ��

����2021�����ڴ�������Դ�����β�Ʒ�۸����ǣ����ڰ��ȥ���������ʷ���ҵ����������������2022��������鷴�����������У������г������˴���ص�������Щ���ڰ���������Դ�۸���Ȼ�����������ƣ����о�����ʯ��

����������������ʯ�۸��Ŵ��¸ߡ�����������ʾ����ʯ5�·ݻ�������19.21%��ͬ������78.43%������6��13�գ���ʯ�����¼۸���1010Ԫ/�֣�ͬ������98.04%������������Ȼ���ڼ۸����ǵı����£���ʯ�Ĺ���ì�ܲ��Ǻ��ġ����ڲ������ڻ���������Ӱ�죬������ҵ�кܶ��Ϊ���ã�������ۼ��ٵ��¹������š�

����01

��������������ҵ������

�����г���δ��Ӧ��������������

����һ�����ܵ����ڵ�Ե��ͻӰ�죬ȫ����ʳ����ʧ�⣬�������Ϲ���ũ��֯��������ʾ��5����ȻС���½�����ȫ�����۸�ָ�����ɴ��ڸ�λ����Ϊ��һ��ҵ��Ϊ��ά�Ⱦ��ã���������ȫ���ũҵ��ֲ����������Ҳ�Ǹ��ǵģ���������˶�������

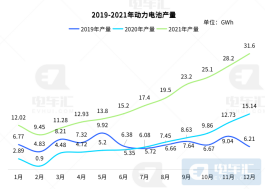

������һ���棬�綯���г��ļ������Ŵ���ʻ������һʧ��������2021���������Դ����װ����Ϊ340.6������ͬ������149.3%���������װ�����ﵽ159.7GWh��ͬ������158.4%�����پ��ˣ�2022���г�Ԥ�������Լ�������Ȼ����100%������ʯ��Ϊ������﮵���Ҫԭ���ϣ����ڽ�����������ص�“���”�б�ø�����Ҫ��

������ϸ�ֶ�����ز���������2021��1-12�£���Ԫ﮵�ز����ۼ�93.9GWh��ռ�ܲ���42.7%��ͬ���ۼ�����93.6%������Ԫ���װ�����ۼ�74.3GWh��ռ��װ����48.1%��ͬ���ۼ�����91.3%�����ۣ�������﮵�ز����ۼ�125.4GWh��ռ�ܲ���57.1%��ͬ���ۼ�����262.9%��װ�����ۼ�79.8GWh��ռ��װ����51.7%��ͬ���ۼ�����227.4%��������﮵��װ���������м�ʵ�ַ��������“��Ϯ��λ”��������Ҳ�Ǵ��������������Ҫԭ��

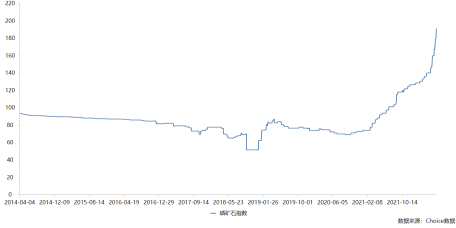

�������컯�Ķ����г��ɼ��Ǵ�2020�����5.6Ԫ/�ɸ�����ʼ���������������ڹɺ͵綯���ĸ߾�����������2021��9����Ѯ������ʷ��ߵ�37.25Ԫ/�ɣ��������560%����Ϊ�����һƥ������

�����Ӹ�������������г������ĺ����������������棬�����ǹ�˾����ҵ����ʣ�����һ狀������泥��۸���Ǵ�����˾���ҵ��Ԥ�ڣ���˾2021��Ҳ��Ԥ�ڵ�ʵ����36.42�ڵĹ�ĸ��������ʷ��ߣ�ͬ�ȷ�10�����ϣ���������컯��ʯ�����Ͳ����ͷŵ���������﮵�ظ߾���������ҵ������Ԥ�ڣ���˾����ԴĿǰ���ڹ��ڵ�һ��ӵ��1450�����ʯ���ܺͽ�10�ڵĴ��������������ڣ���Ȼ�����ʹ������ǹ�����ߣ���˾70%��ҵ��������Ȼ������أ���ʯ��������﮷����Ӧ����Ŀǰ�������Թ�˾ҵ�������ϲ�û�о���ı��֡�

������ˣ������ڰ������У��������������ʸ߾���������ҵ��֧���£��г������컯�Ĺ�ֵ��û�и�ǿ��Ԥ�ڣ����湫˾Ҳ�Ǿ����˴���ص��� ��2ҳ [1] [2] ��һҳ ��������: ���컯 |