������1�� ��ԭ�ɷ�“�����������ʲ�”����

����������Դ�������˻��ظ���

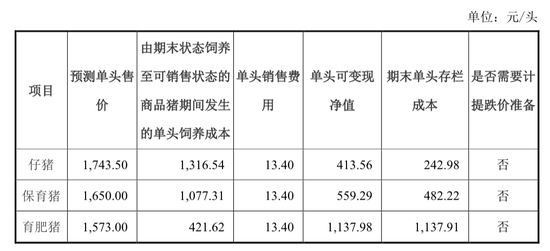

������1�У������ڶ���“��ĩ��ͷ�����ɱ�”��ָ����ij������ƽ����ͷ�ɱ�������ڶ��е�“242.98”Ԫ������ԭ�ɷ�“����”��ƽ����ͷ�����ɱ���

�������ƾ�ʮһ�ˡ��ռ����Ƚ���ҵ���ݣ��������ԭ�ɷݵ������ճ���ʱ��ƽ���ɱ�Լ200Ԫ��21�����ʱƽ���ɱ�Լ300Ԫ——��ԭ�ɷ��Ͽɡ��ƾ�ʮһ�ˡ��Ĵ˲�������

������Ʒ���������������Ժ��ȶ��ԣ������˻��ظ�����������ƽ���ɱ�242.98Ԫ���Ǻ����ġ��ɽ��ܵġ�

������������ʱ��ƽ���ɱ�300Ԫ������������������˳ɱ�����ԭ�ɷݸ��ߡ��ƾ�ʮһ�ˡ���������ĩ�ڣ���10���䣨3������+7�ܱ�������ƽ����ͷ�ɱ�Լ600Ԫ��

�������ƾ�ʮһ�ˡ��IJ�������֧��������˵������1�б�����ƽ���ɱ���“482.22”Ԫ��Ҳ�Ǻ����ġ��ɽ��ܵġ�

������1���һ�У���“������”�����ݡ�������ԭ�ɷ�“�����������ʲ�”�м�ֵռ����ߵIJ��֣�ռ�ȸߴ�70%����������һ�йؼ����ݣ��������ɺϵ�ϲ�С�

���������ڶ���“��ĩ��ͷ�����ɱ�”ָ����һͷ�������Ѿ������ķ��ã�Ϊ1137.91Ԫ�����������е�“421.62”Ԫ��ָ���ǰ���Щ����������������������״̬ʱ��ƽ��ÿͷ����������Ҫ������Ǯ��

�������仰˵��������1137.91 + 421.62�� ����һͷ����������ǰ��ƽ����ֳ�ɱ�������ɱ���1559.53Ԫ��������������ÿͷ����13.4Ԫ������ƽ��һͷ���������ܳɱ�Ϊ1572.93Ԫ��1559.53+13.4= 1572.93����

�����ɺϵ��ǣ���ԭ�ɷݵ�ÿͷ��Ԥ���ۼ���1573.00Ԫ�����������ܳɱ����պö��7��Ǯ��1573-1572.93=0.07Ԫ����

�����������������7��Ǯ����ԭ�ɷ�“������”�Ĵ���ʲ����Ͳ���“����”�ˡ�

��������ɺϡ����ǣ���ʵ��������

�������������Ӧ���������39��Ԫ

������ԭ�ɷݵĻ��ʦ���ڱ�1�и�����һͷ��Ʒ������ֳ�ɱ���1559.53Ԫ�����磬��ʵ��ֳ�ɱ�����������8��Ǯ����ԭ�ɷݾ�Ӧ“������������”����������в������֮�ӡ�

�������ǿ��Բ���һ�£�2021��12��31�մ�������Щ“������”���ӳ��������۳�ȥ��ƽ��һͷ���ijɱ��Ƕ���Ǯ��

��������˵����“������”ת��“������”ʱ����ԭ�ɷݵijɱ�ԼΪ600Ԫ/ͷ����ʱƽ������ԼΪ29���

����������ҵ��ʽ�����ǵõ������ݣ��Ϳ��������Щ���������ɱ�Ϊ1777.6Ԫ/ͷ����ϸ������̣�����¼2��

��������ֵ�ȡ����˻��ظ����е�“�����ɱ�”1559.53Ԫ���߳���218Ԫ��1777.6-1559.53=218.07����

�����ж����ʣ�������218Ԫ����ô��Ҫ��

�������ǣ�“�dz���Ҫ”��

������֪��2021�����ԭ�ɷ�����������ԼΪ1800��ͷ����ô�ܳɱ��Ͳ����39��Ԫ��0.0218�� * 1800 ��= 39.24��Ԫ����

�������“�����ɱ�”Ϊ���ƾ�ʮһ�ˡ������1777.6Ԫ����ôÿͷ��������Ӧ��“����”218Ԫ���ܼ�������ԼΪ39��Ԫ��

����“���������”��Ҫ�������ܶ��п۳���ũҵ��˾˰�ʺܵͣ��ټ���39��Ԫ���ͻᵼ�¾���������Լ39��Ԫ������2021����ԭ�ɷݵľ�����Ӧ���걨������76��Ԫ������Լ37��Ԫ��

��������ֻ��“������”�ļ��ᡣĸ���ӹ�С���е����ˣ�“�ܷ�ĸ��”Ҫ��Ҫ��������������yes����ô��ԭ�ɷ�2021��ľ�������37��Ԫ��

�������ǵij������㣬���Է�ӳ����ԭ�ɷݵIJ������ݴ���һЩ�����������еĴ��������ڵ���룬���㷢����һ�����ض����ж����

��������ԭ�ɷݵIJ��������У����ǻ��������������Ͻ��ĵط���

���������о������룬���ƾ�ʮһ�ˡ�����������йص��о����֣�Ҳ��ӭ���������ǽ������ķ��ֺ��ɻ�

������¼1�� ����֪ʶ

����ĸ�����е�δ����С�����ᱻ����“�����������ʲ�”����“�ܷ�ĸ��”��ȴ��������ҵ����Ҫ��“�����������ʲ�”����ν“�ܷ�ĸ��”���������壬����������С���������裬һ��ÿ������2.2�Σ�ÿ�Ѿ�ֵ10�����ҡ�

�����������鲻ͬ���ܷ�ĸ��2-3�걻��̭������۸����ʱ����ٽ��ܷ�ĸ������̭������2022��3�·ݣ���ԭ�ɷ��ܷ�ĸ��������Ϊ275��ͷ��

����������������������������ҵ����������ռ�Ⱥ�С��“�ֹ���”��

������¼2�� “������”�ij����ܳɱ�����

����Ϊ�˼���2021��12��31�մ�������Щ�������ijɱ���������Ҫ֪��һ���ؼ����ݣ�����������ʱ��ƽ����������Ϊ����ʱ��ƽ�����������������ʽε����أ���ֱ��Ӱ��ռ�����������ɱ�——������������

������ԭ�ɷݵ��걨����2022��4��30�ŷ���������2021��12��31�մ�����������������“Ԥ���ۼ�”��������ҪԤ�⡣��Ϊ����������16������������������ϡ�����֮��������������������С�ģ�Ҳ����4��30��ǰ�����ۡ����еĴ֣�����3�·�ǰ������ϡ�

�����ݴˣ���1�е�“Ԥ���ۼ�”����������2022��1��-4�µ�����ƽ����ʵ�ۼۡ�����ͼ1���ݿ��������2022��1��-4�µ�22ʡ�е�����ƽ���ۼۣ�Ϊ13.25Ԫ/���������������Ϲɷ�2021�걨�е�����Ԫ����ȫ��ƽ���۴���ֵΪ13.33Ԫ/�����13.25Ԫ/����IJ��

������ˣ��Ϳ��Ե��Ƴ���Щ��������������ʱ��ƽ����������——

��������ʱ��ƽ������ = Ԥ��ÿͷ�ۼ� / ƽ������ÿ����۸�

���������ǣ�ƽ��ÿͷ����Ϊ118.7���1573.00/13.25=118.7�������ˣ���ԭ�ɷ����������������ʽΣ�ÿͷ��ƽ������89.7���118.7-29=89.7�����

����Ϊ�˼���ɱ�������Ҫ�����ؼ����ݣ�

������һ������ȡ�“�����”ָ���ǣ���ÿ����1�������⣬ƽ�����Ķ��ٹ������ϡ������ֵ���ѰѲ���������û�������г��������˷ѵ��������������㡣��ԭ�ɷݶ����ڻش�Ͷ��������ʱ˵����“��˾2021��ȫ�����ʽ��������2.9���ҡ�”

�����ڶ������Ϻ��۾�֮������������ɱ������ϳɱ��ı�ֵ�����������ɱ��������˹���ҩƷ�����硢ȼ�ϡ����ϵȡ�������ԭ�ɷ�2021���걨����Щ�ɱ������ϳɱ��ı�ֵ��Ϊ0.456��1����ԭ�ɷ���Ϊ�����ʽε�����ռ�Ƚϸߣ�������ʽεĸñ�ֵ�ή��0.389��1���ڼ����У����ƾ�ʮһ�ˡ�ʹ������ԭ�ɷ��ṩ�����ݡ�

�����������̶��ʲ��۾ɡ�2021���걨������������ֱ����ص��۾ɳɱ�Ϊ63��Ԫ���˳ɱ��еĴ֣���Ӧ���������ɱ���ȫ���������ⲿ�������ϳɱ��ı�ֵΪ0.175��1����������ȡһ���ܵ͵ı���ֵ0.12��1��

�������ġ����ϼ۸���ԭ�ɷ��Բ����ϣ�ԭ���ж���ռ��Լ10%�������ɷֿ��Բο����ļ۸���Ҫ���Ӹ�������Ӫ���ɷ֡�2021���ļ��ȶ��ɾ���3.75Ԫ/���������2.75Ԫ/����������˹������Ӽ�����ԭ�����ϳɱ�ԼΪ2.85Ԫ/��������ǵ��˹������Ӽ�����ʵ�ɱ������2.85Ԫ/���

�������ϳɱ������Բο��г��ϵ����ϼ۸�2021���ļ��ȣ����ϵ��г�ƽ���۸�Ϊ3.3Ԫ/�����ԭ�Լ���������ɱ�Լ�������ϵ��г��۸�۳�����ë��������ë����ԼΪ10%��������ԭ�����ϳɱ�ԼΪ3Ԫ/���

���������������ݣ���������Ĺ�ʽ1�����Լ�����ԭ�ɷݵ�“�����ɱ�”��

������ʽ1��

���������������ɱ� = �������� �w ����� �w ���ϼ۸� �w��1+ �������۾�֮��������ɱ�/���ϳɱ�+�۾ɳɱ�/���ϳɱ���

������ʽ1��ʽ�ұߵ�С�������棬��һ��������ϳɱ����ڶ�������۾ɺ�����֮��������ɱ�������������۾ɳɱ���

����������ȫ����������Ϊ89.7��������2.9�����ϼ۸� 3Ԫ/����������۾�֮��������ɱ�/���ϳɱ�=0.389���۾ɳɱ�/���ϳɱ�=0.12��

�������ù�ʽ1�����Ѽ����——

���������������ɱ� = 89.7 �w 2.9 �w 3 �w �� 1 + 0.389 + 0.12 �� =1177.6Ԫ��

��������ʱ��������ɱ� = ����ĩ�ڵijɱ�+�����ڵ������ɱ� = 600+1177.6=1777.6Ԫ��

������Դ���ƾ���־ ������ ��͢��

��2ҳ ��һҳ [1] [2]

��������: ��ԭ�ɷ�