ЎЎЎЎИз№ы°ҙХХұИҪПід·ЦөДҙж»хөшјЫЧјұёјЖМбЈ¬ДБФӯ№Й·ЭөДАыИуЧЬ¶о»бУРәЬҙуұд»ҜЎЈХвСщөДјЖМбКЗ·сұШРлЈ¬ЙРУРҙэИЁНю»ъ№№И·ИПЎЈ

ЎЎЎЎПИЛөТ»ПВОДХВөДЦчТӘҪбВЫЈә°ҙХХОТГЗөДІвЛгЈ¬ДБФӯ№Й·ЭЈЁ002714.SZЈ©2021ДкұЁЦРЈ¬ЙЩјЖМбБЛ39ТЪФӘөД“ҙж»хөшјЫЧјұё”ЎЈ

ЎЎЎЎКІГҙКЗ“јЖМбҙж»хөшјЫЧјұё”Јҝ

ЎЎЎЎҙтёцұИ·ҪЈ¬ОТСшЧЕ1Ц»ЦнЈ¬ТСҫӯПыәДБЛИЛ№ӨЎўЛЗБПөИёчЦЦ»Ё·С1000ФӘЈ¬ЛщТФХвЦ»ЦнФЪОТөД“ҙж»х”АпЈ¬ПФКҫіЙұҫОӘ1000ФӘЎЈХвЦ»ЦнОҙАҙҪ«УГУЪіцКЫЈ¬ө«ДҝЗ°ЦнИвРРЗйІ»әГЎЈОТФӨјЖОҙАҙіцКЫКұЈ¬ҝЫіэЦн··ЧУУ¶ҪрЎўТФј°јМРш·ўЙъөДЦнЛЗБПөИұШТӘіЙұҫәуЈ¬ОТЦ»ДЬФЪХвЦ»ЦнЙнЙПКХ»ШАҙ600ФӘЎЈДЗГҙЈ¬ХвЦ»ЦнФЪҙж»хАпИФ°ҙ1000ФӘјЗХЛЈ¬ҫНУРөгЧФЖЫЖЫИЛБЛЎЈЛьПЦФЪЦ»Цө600ФӘЈ¬“өшјЫ”БЛ400ФӘЎЈИз№ыОТКЗёцСПҪч¶шіПКөөДИЛЈ¬ҫНУҰёГФЪҙж»хЦР“јЖМб”400ФӘөД“өшјЫЧјұё”ЎЈХвСщІЕДЬХжКө·ҙУіОТөДҫӯУӘЗйҝцЎЈ

ЎЎЎЎИз№ы2021ДкДБФӯ№Й·ЭРиТӘФЪҙж»хЦР“јЖМбөшјЫЧјұё”39ТЪФӘЈ¬»бөјЦВЖдөұДкАыИуЧЬ¶ојхЙЩФј39ТЪФӘЎЈЛщТФЈ¬ДБФӯ№Й·Э2021ДкөДХжКөАыИуЧЬ¶оІ»КЗ76ТЪФӘЈ¬¶шКЗСьХ¶ОӘФј37ТЪФӘЎЈ

ЎЎЎЎХвАпөД39ТЪФӘЈ¬Ц»КЗІвЛгБЛ“Уэ·КЦн”өДҙж»хөшјЫЎЈИз№ыҝјВЗЖдЛыАаРНөДЦнЈ¬Ҫб№ыҝЙДЬ»бі¬№э39ТЪФӘЎЈ

ЎЎЎЎЛДҙуЦнНхЈ¬ОЁ“ДБФӯ№Й·Э”¶АУҜ

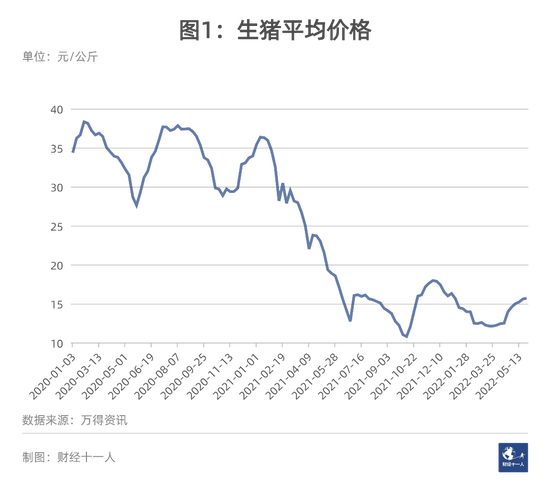

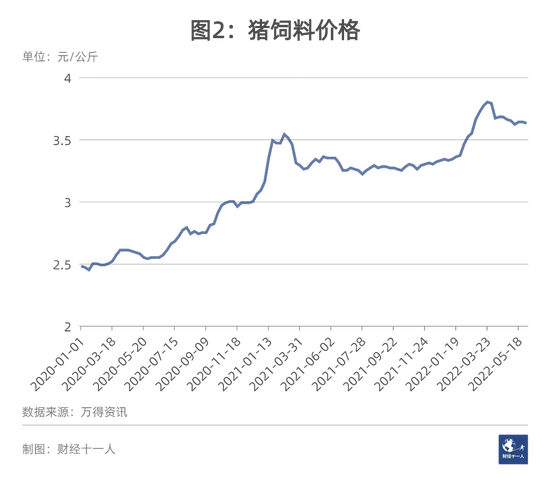

ЎЎЎЎ2021ДкЈ¬ЦнЦЬЖЪПВРРЈЁНј1Ј©Ј¬ЛЗБПјЫёсЙПЙэЈЁНј2Ј©Ј¬јфө¶ІоПВЈ¬A№Й“ЛДҙуЦнНх”КЬЙЛЖДЦШЎЈ

ЎЎЎЎЛщОҪ“ЛДҙуЦнНх”Ј¬јҙДБФӯ№Й·ЭЎўХэ°оҝЖјјЈЁ002157.SZЈ©ЎўОВКП№Й·ЭЈЁ300498.SZЈ©ТФј°РВПЈНыЈЁ000876.SZЈ©Ј¬ҫщКЗЦР№ъСшЦнТөөДБмҫь№«ЛҫЎЈ

ЎЎЎЎНј1Јә 2020ДкЦ®әу22КЎКРЙъЦнЖҪҫщјЫёсұд»Ҝ

ЎЎЎЎНј2Јә 2020ДкЦ®әуөДЦнЛЗБПјЫёсұд»Ҝ

ЎЎЎЎ2021ДкЈ¬Хэ°оҝЖјјПъКЫЙМЖ·Цн1943НтН·Ј¬№«ЛҫҝчЛр191ТЪФӘЈ»ОВКП№Й·ЭПъКЫЙМЖ·Цн1322НтН·Ј¬№«ЛҫҝчЛр136ТЪФӘЈ»РВПЈНыПъКЫЙМЖ·Цн998НтН·Ј¬№«ЛҫҝчЛр95ТЪФӘЎЈХвИэјТЈ¬ВфЦнФҪ¶аЈ¬ҝчөГФҪІТЎЈФЪ2021ДкЈ¬ЛыГЗГҝіцКЫТ»Н·ЙМЖ·ЦнЈ¬јёәхҝчЛрЗ§ФӘЎЈ

ЎЎЎЎ“ЛДҙуЦнНх”ЦРЈ¬ОЁ¶АДБФӯ№Й·ЭГ»УРҝчЛрЎЈ2021ДкЈ¬ёГ№«ЛҫПъКЫЙМЖ·Цн4026НтН·Ј¬ҫ»АыИу76ТЪФӘЎЈДБФӯ№Й·Э№ЬАнІгҪ«ҙЛЧҝФҪіЙјЁЈ¬№й№ҰУЪ№«ЛҫөДСшЦнР§ВКФ¶і¬Н¬РРЎЈ

ЎЎЎЎ№жДЈ»ҜСшЦнЈ¬УРҝЖјјә¬БҝЈ¬ө«ЛгІ»ЙПёЯҝЖјјРВРЛРРТөЎЈҙУЛДҙу№«ЛҫөДІЖОсКэҫЭәбПтҝЙұИРФ¶шСФЈ¬ДБФӯ№Й·ЭУыЧФФІЖдЛөЈ¬РлУР№эУІЦӨҫЭЎЈ

ЎЎЎЎ№ыИ»Ј¬2022Дк5ФВ18ИХЈ¬ДБФӯ№Й·ЭКХөҪЎ¶ЙоЫЪЦӨИҜҪ»ТЧЛщ№ШУЪ¶ФДБФӯКіЖ·№Й·ЭУРПЮ№«Лҫ 2021ДкДкұЁөДОКСҜәҜЎ·ЈЁПВіЖЎ¶ОКСҜәҜЎ·Ј©ЎЈЎ¶ОКСҜәҜЎ·МбіцБЛЙжј°УҜАыЎўХ®ОсЎў№ШБӘҪ»ТЧЎўҙж»хОҙјЖМбөшјЫЧјұёөИЦо¶аОКМвЎЈ

ЎЎЎЎХвР©ОКМвЈ¬РиТӘДБФӯ№Й·ЭТФј°ДБФӯ№Й·ЭөДДкЙу»бјЖКҰЧчіц»ШҙрЎЈ2022Дк6ФВ1ИХЈ¬ДБФӯ№Й·Э¶ФЎ¶ОКСҜәҜЎ·ЧчіцБЛ»ШёҙЈ¬Н¬КұЦРРЛ»Ә»бјЖКҰКВОсЛщТІ¶ФЎ¶ОКСҜәҜЎ·ЧчБЛЧЁПо»ШёҙЎЈ

ЎЎЎЎФЪЎ¶ЦРРЛ»Ә»бјЖКҰКВОсЛщ№ШУЪ¶ФДБФӯКіЖ·№Й·ЭУРПЮ№«Лҫ2021ДкДкұЁөДОКСҜәҜЧЁПо»ШёҙЎ·ЈЁПВіЖЎ¶ЦРРЛ»Ә»ШёҙЎ·Ј©ЦРЈ¬Іҝ·ЦКэҫЭТэЖрБЛЎ¶ІЖҫӯК®Т»ИЛЎ·өДЧўТвЎЈ

ЎЎЎЎЎ¶ОКСҜәҜЎ·Тэ·ўөДТЙ»у

ЎЎЎЎЎ¶ОКСҜәҜЎ·өДөЪ4ёцОКМвКЗЈә“ДкұЁПФКҫЈ¬Д㹫Лҫҙж»хЖЪД©ХЛГжУа¶оОӘ344.76ТЪФӘЈ¬Н¬ұИФцјУ62.78%ЎЈЖдЦРФӯІДБП70.65ТЪФӘЈ¬ҝвҙжЙМЖ·2.86ТЪФӘЈ¬ПыәДРФЙъОпЧКІъ271.25ТЪФӘЈ¬Н¬ұИФцјУ93.78%ЎЈД㹫ЛҫұЁёжЖЪ¶ФЙПКцҙж»хҫщОҙјЖМбөшјЫЧјұёЈ®Ј®Ј®Ј®Ј®Ј®ЛөГчД㹫ЛҫұҫЖЪОҙ¶ФПа№Шҙж»хјЖМбөшјЫЧјұёөДФӯТтј°әПАнРФЈ¬КЗ·с·ыәПД㹫ЛҫКөјКј°РРТө·ўХ№ЗйҝцЈ¬КЗ·с·ыәПЖуТө»бјЖЧјФтөДУР№Ш№ж¶Ё”ЎЈ

ЎЎЎЎТтОӘұҫОДөДМЦВЫ¶ФПуКЗСшЦнЖуТөЈ¬ЛщТФ¶БХЯУҰПИБЛҪвТ»Р©№жДЈ»ҜСшЦнөДіЈК¶ЎЈ

ЎЎЎЎ¶ФУЪСшЦн№«ЛҫЈ¬“ПыәДРФЙъОпЧКІъ”°ьАЁЛДАаЈә1Ј® ДёЦнё№ЦРЙРОҙіцЙъөДҙэІъЧРЦнЈ»2Ј® ЧРЦнЈ»3Ј® ұЈУэЦнЈ»4Ј® Уэ·КЦнЎЈ

ЎЎЎЎЧРЦнКЗҙУіцЙъөҪ3ЦЬөДРЎЦнЈ»іцЙъөЪ21МмРЎЦн¶ПДМЈ¬іЙОӘұЈУэЦнЈ»ұЈУэЦнФЩҫӯ№э7ЦЬіЙіӨәуЈ¬МеЦШФј25-30№«ҪпЈ¬іЙОӘУэ·КЦнЎЈДБФӯ№Й·ЭёжЛЯЎ¶ІЖҫӯК®Т»ИЛЎ·Ј¬ұЈУэЦнЧӘіЙУэ·КЦнКұЈ¬ДБФӯ№Й·ЭөДЦнЖҪҫщЦШБҝФј29№«ҪпЎЈ

ЎЎЎЎУэ·КЦнФЩҫӯ№э16ЦЬЛЗСшЈ¬ҫНіЙОӘМеЦШ110-120№«Ҫпұ»ПъКЫөДЙМЖ·Цн——ҙУіцЙъөҪұ»ПъКЫЈ¬Т»Н·Цн»бФЪДБФӯ№Й·Э¶И№э26ЦЬЈ¬Фј182МмЎЈ

ЎЎЎЎұҫОДОДәуөДёҪВј1Ј¬»№БРіцБЛТ»Р©№ШУЪДБФӯ№Й·ЭәНСшЦнөДіЈК¶Ј¬№©УРРЛИӨөД¶БХЯІОҝјЎЈ

ЎЎЎЎФЪСшЦн№«ЛҫөД“ПыәДРФЙъОпЧКІъ”АпЈ¬ТтОӘ“Уэ·КЦн”СшУэКұјд¶ОЧоіӨЈ¬ПыәДіЙұҫЧоҙуЈ¬ЛщТФЛьГЗФЪХвАаЧКІъЦРөДХјұИЧоёЯЎЈЎ¶ІЖҫӯК®Т»ИЛЎ·ІвЛгЈ¬ДБФӯ№Й·ЭөД“ПыәДРФЙъОпЧКІъ”ЦРЈ¬Фј70%КЗ“Уэ·КЦн”ЎЈ

ЎЎЎЎЙоҪ»ЛщөДОКМвЦұ»чТӘәҰЈәУЙУЪЦнИвјЫёсҙу·щПВРРЈ¬ДБФӯ№Й·ЭФЪ2021ДкГ»УР¶Ф“ПыәДРФЙъОпЧКІъ”јЖМбөшјЫЧјұёЈ¬ХвЦЦЧц·ЁКЗ·сәПАнЈҝ

ЎЎЎЎёщҫЭіЈК¶Ј¬ЙъЦнКЫјЫҙу·щПВҪөЈ¬ЛЗСшіЙұҫПФЦшЙПЙэЈ¬ДБФӯ№Й·Эҙж»хАпГжөДДіР©ЦнУҰёГ“өшјЫ”БЛЎЈө«Ў¶ЦРРЛ»Ә»ШёҙЎ·ИПОӘЈ¬ДБФӯ№Й·Эҙж»хөД“ҝЙұдПЦҫ»Цө”ёЯУЪ“ҙж»хіЙұҫ”Ј¬ЛщТФІ»РиТӘ“јЖМбҙж»хөшјЫЧјұё”ЈЁПВіЖ“јЖМб”Ј©ЎЈ

ЎЎЎЎУГНЁЛЧөДУпСФұнКц——ИзТФ“Уэ·КЦн”ОӘАэЈ¬“ЦРРЛ»Ә”ј°ДБФӯ№Й·ЭИПОӘЈ¬ДҝЗ°ДБФӯ№Й·ЭУөУРөД“Уэ·КЦн”ВфЗ®ұдПЦЦ®әуЈ¬ҝЫіэёчЦЦ»Ё·СЈ¬КЈУаөДЗ®і¬№эБЛ“Уэ·КЦн”өДХЛГжіЙұҫЎЈЛщТФЈ¬ДБФӯ№Й·ЭІ»РиТӘ“јЖМб”ЎЈ

ЎЎЎЎұн1Ј¬АҙЧФЎ¶ЦРРЛ»Ә»ШёҙЎ·өДөЪ4ТіЎЈХвёцұніКПЦБЛ“ПыәДРФЙъОпЧКІъ”КЗ·сРиТӘҙж»х“јЖМб”өДІвКФ№эіМЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ДБФӯ№Й·Э