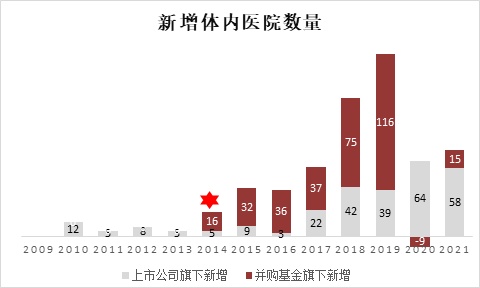

����Ȼ����ͨ�������ۿ���������ҽԺ�������Կ�����2020������ۿƲ�ҵ��������Ķ��Ⲣ�������ˣ�2020�ꡢ2021�꣬��������������������ҽԺ�����ֱ�Ϊ-9�ҡ�15�ҡ�Ȼ���������ۿ������ڲ��ϵؽ���������ҽԺ�������й�˾���£�2020-2021�꣬���й�˾������������ҽԺ�����ֱ�Ϊ64��58�ҡ�

��������Դ�����˲ƾ����й�˾�о�Ժ������

�����鹦�ڴ�������ҽԺ�������й�˾������Χ�������ۿ�����ά��Ӫ�ա�������˫����������ҵ����2021�꣬��˾Ӫҵ����ͬ������25.93%����ĸ������ͬ������34.78%��

������2021��ɶ�����ϣ������ۿƶ��³���ʾ��δ�����꣬�����ۿƿ��ܲ��������貢������֮��ҽԺ�IJ��ֽ����Խ�Ϊ�����������ҽԺ����ע�����й�˾������2021��ף������ۿ�����ҽԺ����318�ҡ�������ź�İ����ۿƣ�����ƾ���������ҽԺ�IJ���ά�ָ�������Ȼ����α�֤�����������Ż��ʽ�ṹ����������������Щ���⣬�����Եø�Ϊ���֡�

����������������֢�̴棺43������ѹ�� “����ʽ����”�������վ�����ҽ�����ײ���

����“���й�˾+PE”��������ģʽ��A����ģʽ���ٸ��ơ���ģѸ������B����������չ�����������ѹ����ծ�������Լ���Ӫ�����ѶȾ�����

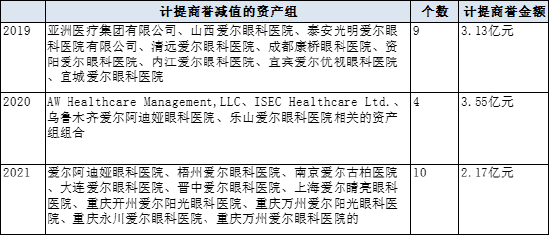

����2019-2021�꣬�����ۿƹ�������9.93�ڵ�������ֵ�������У�2021�깲��10�����й�˾����ҽԺ������������ֵ��ʧ������2.17��Ԫ��Լռȫ���ĸ�������9.34%��ͬʱ�����ִ�������ģ������2021�����������ֵ��ʧ�����ۿ��Դ����������ֵΪ43.17��Ԫ������/���ʲ�����Ϊ35.3%��Զ������ҵ��ֵ16.23%��

��������Դ�����˲ƾ����й�˾�о�Ժ������

����43.17������ѹ�����������ı���ʲ���Ӫ״��δ��Ԥ�ڣ������������ֵ���գ��Ӷ������й�˾������ɲ���Ӱ�졣

����ʵ���ϣ���������ҽ�Ʒ������粻���������ۿƻ��и������ױ�Ͷ���ߺ��ӵ�ȴʮ����Ҫ�����⣬�Ǿ��ǹ�˾��������ķ��ա�

�������ȣ����������й�˾���µ�ҽԺ�����Dz����������µ�ҽԺ�������ۿƾ�������ʹ�ù�˾ָ���̱꼰“����” �ֺţ�������ģʽ�£���˾����Ʒ�Ʒ��պ������ٲ÷�������ʵ��Ҳȷʵ��ˣ����氮����ҵ��ͼѸ�����Ŷ����ģ�������������ķ������ϡ�

�����ں�èͶ�ߡ�Ͷ����ڡ�ƽ̨�ϣ����������ۿƣ�����55�����Ͷ�ߣ����ݾ��漰����ʧ������Ч�����ѡ���������ȵȡ�ֵ�ù�ע���ǣ���ЩͶ�߾���ҽԺ���ǰ����ۿƳ����Ͼõĺ�����ҽԺ��

��������֮�⣬2014�������������ں����ۿƵ�ҽ�ƾ��ײ��ϡ������ý�屨����2014-2020�꣬�й��������������صİ����ۿƵ�ҽ�ƾ�����75�𣬶Ի��ߵ��⳥��������Ԫ����ʮ��Ԫ���ȡ�

��������ҽ�ƾ����¼����ǽ������ۿ���������˼⣬�����˺�“�������տ�����” ����������һƪ���£������人�����ۿ���ǰδ��ϸ����۵ף��º��θ���Ҳ���淶����������ѵ�����ʱ�������¼���ȥ�����������������δƽϢ��ҽ�����ס��л��ŵȵȣ������ۿ��������۵����С�

�����ڲ��������ͬʱ�������ۿƸ�Ӧ��ץ��������֤��������ҽ�����ι��̵Ĺ淶�ԣ���ס���߶��ڰ����ۿ������֮�������Σ����ǵ���֮�������������Ӫҽ�ƻ�������Ҳ��ʮ�����ġ�

��������ҽ�������⣬�ڶ�߶��ڰ����ۿƵ�Ӫ����ʽҲ��Ϊ��������������Ϊ�˱�֤���������������ۿ���Ӫ����Ҳ�������ϵ�“����”���������ҽ���ĺô��ѡ�����������ת�ア���ȣ��ر��ǰ����ۿƴ�����չ�ӹ�����Ӫ������Խ�����ԣ�����Ӫ������������Ҳ�Dz��ϡ�

����������Դ�����˺�“�������տ�����”���ϣ�

�������գ������ۿ�����ҽԺ�����������ۿ�ҽԺ����˾����Υ��������ݹ����涨��������2.65��Ԫ���������ɰ���������δ��������Ĺ�棻�ð��˻����ھ������Ĵ���ͼ���������ߣ�����“�������ժ������”�Խ��ӻ��ߴ���ƫ����Υ��������÷��С�����֮�⣬���ݰ����ۿ�ҽԺ����˾������Ϊ���乫˾��վ����“ȫ����ļ��⣬��������������ϰ�”“����ʹ�����������̡������ʵ�”������ҽ�ƹ�Ч����֤�����ʵ����ݣ�Υ���ˡ��л�������淨���йع涨����������Խ�����г���ܾ���2021��6�´��Է���28��Ԫ��

������ʮ�����������ۿƷ·���“�ܸ��չ�”�����ĸ���������ʧ���Լ�����Ӫ�������з���ҽ�����ײ��ϣ����ڻ������е�����̳�����DZ�Ϸ��“��������”������ܾ���Ϊʲô3�·���һ�����ݹ���Ӫ����ҽ�ƻ������������ʷ���ĵ��У���Ϊ��������������ί���Ƹĸ�˾������Э���ṩ�й��о����ϵĺ������ļ����������ۿƹɼ۵���10%��ԭ���ˡ�

���������ۿ����ò�������������������˵�ѽ��٣�����Լ�������������Ĺ������⡢�Ϲ��ԡ��淶�����⣬��Ҫ������Ԥ�ڸ������Դ��

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����������/cici

��2ҳ ��һҳ [1] [2]

��������: �����ۿ�