����3��15�գ�һ�����ݹ���Ӫ����ҽ�ƻ������������ʷ���ĵ����ļ�����������������δ��ʽ����������ȴ����Ӫҽ�ƻ����ʱ��������������˾��ӡ�����������Ӫҽ�ƻ����������е�λ���ʵı����ԣ������ⲿ�ʱ��������������ŵIJ��������������ۿ���������֮һ��

��������Ӳ�����������棬�����ۿ������ⲿ�ʱ���“�߸ܸ�����”Ҳ��AB�棬��νA���������Ŵ�����ҵ����������ģʽ���ٸ���ճ������ģѸ������ȣ�B�����Ǽ������Ŵ����ĺ���֢����ҵ�����ڲ����Ĺ������������������������㡢����չ������ĸ߶���������������λ�����������ƹ淶���½�����������ȡ�

�������ƾ��רҵ������ռ����Ӫҽ�ƻ�����ͷ��λ�İ����ۿƣ��ƺ���һ�δ�ҽ�����ס�Ϊ������ʽӪ���������¼���“��������”���ս�������̳������Ͷ����Ϸ��Ϊ“��������”�� Ŀǰ�������ۿ����ò�������������������˵�ѽ��٣�����Լ�������������Ĺ������⡢�Ϲ��ԡ��淶�����⣬��Ҫ������Ԥ�ڸ������Դ��

������Ҫ�ӹ�˾ҵ������Զ������������ ������������ά�ָ�����

���������ۿƣ���Ϊ��Ӫ�ۿ�����ҽ�ƻ�������Ҫ���¸����ۿƼ������ơ�����������ҽѧ����侵������ҽ�Ʒ���Ӫ��ռ��ԼΪ67.74%���ӹ����Ӫ��ռ��ԼΪ22.52%��

�������ʱ��г��У������ۿƸ��Ǻ켫һʱ�����ǹɣ�����������13��Ӫ�վ�����������������ʱ������ɼ�10�귭��ʮ���ȴ��档2021�꣬�����ۿ��Լ��ύӪ�ա�������˫˫��������������ɼ��������У�Ӫҵ����Ϊ150.01��Ԫ��ͬ������25.93%����ĸ������Ϊ23.23��Ԫ��ͬ������34.78%��

����ҵ��ά�ָ�������˾�ɼ�Ϊ����ն���أ� �Ǽ�ֵ�ع黹�Ǽ�ֵ���أ�ͨ����˾��ֵָ�����ǿ��Կ�������ʹ�ǹɼ���ն�������ۿƵ�P/E�Ըߴ�81.5������ˣ�����˵�����ۿƵĹɼ۱��������ɼ۵ij����´죬������Ͷ���߶����ۿƵ�ҵ������Ԥ���½���

������ʵ�ϣ����ڰ����ۿƶ��ԣ����������벢�������������ǹ��ɹ�˾����������������Ȼ���������ۿƵ��������ٻ�Զ���������������������١�

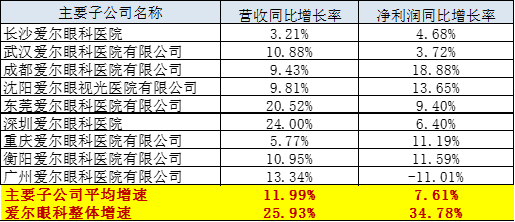

�����ڹ�˾2021��Ʊ��У����Ƿ�����һ������Ҫ���ź�——��˾��Ҫ�ӹ�˾���Թ�˾������Ӱ��� 10%���ϵIJιɹ�˾��ҵ������Զ�����������١��Ծ����������ij�ɳ�����ۿ�ҽԺΪ������Ӫ�����ٽ�Ϊ3.21%�����������ٽ�Ϊ4.68%����Զ�����������١�

��������Դ����˾�걨 ���˲ƾ����й�˾�о�Ժ������

����ͬʱ������ѡȡ�˳�ɳ�����ۿơ��人�����ۿơ��ɶ������ۿƵ�9����Ҫ�ӹ�˾����9����Ҫ�ӹ�˾��ƽ��Ӫ������Ϊ11.99%��Զ������˾����Ӫ������25.93%��ƽ������������Ϊ7.61%��Զ������˾���徻��������34.78%��

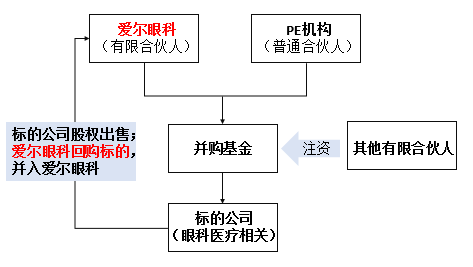

����������ٱȽϣ��ƺ��ڰ�ʾ���ǣ������ۿ�����������ĺ���Ҫ�ػ�������“���й�˾+PE”�ļ�������ģʽ�����ϸ����й�˾����“����ѪҺ”��

����“���й�˾+PE”ģʽ������������β�� ������������֧�Ÿ�����

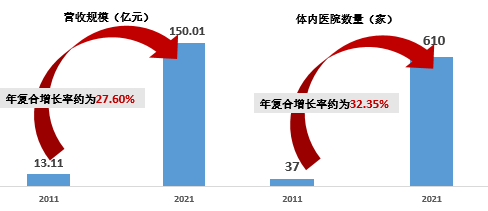

����2011�꣬�����ۿ�����ҽԺ����Ϊ37�ң�ȫ��Ӫ�չ�ģΪ13.11��Ԫ��ʮ��ʱ���ڣ�ƾ���ⲿ�ʽ������������ۿƿ����˼�������֮·����2021�꣬�����ۿ�����ҽԺ�����Ѹߴ�610�ң����а������й�˾����ҽԺ����292�ң���Ӧ��Ӫ�չ�ģҲ����150��Ԫ��

����2011-2021���ڣ������ۿ�Ӫ�չ�ģ�긴��������ԼΪ27.60%������ҽԺ�������긴��������ԼΪ32.35%���ɴ˿ɼ��������ۿƵĸ��������£��벻����“���й�˾+PE”�ĸ��ٲ���ģʽ��

��������Դ�����˲ƾ����й�˾�о�Ժ��

������ν“PE+���й�˾”ģʽ������ָ�����й�˾��PEͶ�ʻ��������������𣬲����ò�����������չ��ʲ�����ʱ�������ע�����й�˾��Э�����й�˾���в�ҵ����ʽ������ʽ���ţ��Ӷ�ʵ�����й�˾��Ͷ�ʻ�������Դ���ƻ��������湲Ӯ��

��������Դ�����˲ƾ����й�˾�о�Ժ��

����2011����������“PE+���й�˾”ģʽΪ�������IJ�ҵ���������ģһ�ȳ� “����”״̬��2014�꣬�����ۿ�Ҳ������ҵ����ƽ̨���Ⱥ����������ǰ����������ҽ�Ʒ����ҵ�������𡢻�̩�������������Լ����������ۿ�ҽ�Ʋ�ҵ��������3ֻ��������Ҳ���Ǵ���һ���𣬰����ۿƿ����˸��ٲ���֮·��

��������Դ�����˲ƾ����й�˾�о�Ժ������

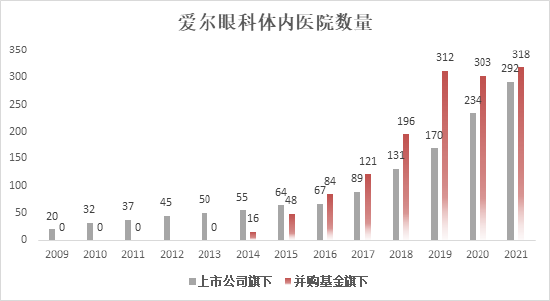

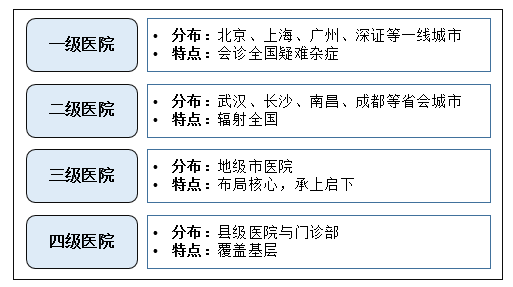

��������2021��ף������ۿ���ȫ����723��ҽ�ƻ��������У��й��ڵ�610�ң����й�˾����292�ң���ҵ������������318�ң����й����7�ҡ�����1�ҡ�ŷ��93�ҡ�������12�ң������ʿ���Ŀǰ��˾�Եؼ��и����ʴﵽ80%����90%��Ŀ���һ��֮ң��

��������Դ�����˲ƾ����й�˾�о�Ժ������

�����������ۿ��ܹ����ʽ���㡢���������ģ��ֵ��ǰ���£�������ȫ������ȫ���緶Χ���չ����ʱ�Ļ�����˾����ά���ڸ߳ɳ��Σ��ջ�߱���ֵ��

��2ҳ [1] [2] ��һҳ

��������: �����ۿ�