����2021�꣬������� ȫ��Ӫ��11.2��Ԫ��ͬ���½�19.05%��������5.92��Ԫ��ȥ��ͬ�ھ�����25.67��Ԫ��ͬ�ȼ���76.92%�����Ƽ����ijɼ�����ʵ��Դ��������ֵ����Ĵ�����٣�2021�깫˾�ʲ���ֵ��ʧΪ3.12����ȥ��ͬ���ʲ���ֵ��ʧΪ21.93��Ԫ�����ȥ�������18.81��Ԫ�����۳���һ����Ӱ�죬��˾��Ӫ��һ����

��������֮�⣬���������������ʮ�������������all in �����ĵIJ������ù�˾�ʽ�������ѹ��2021�꣬����������ʲ���ծ���Ѹߴ�98.45%��Զ��ծ��ռ�Ⱦ�������ҵƽ��ˮƽ������ʽ�ˮƽ�������֧�Ź�˾˫�����ߡ���K12ҵ�������ת�͡�

����“����Ͷ����”��all in������ �ó��������

���������������֮ǰ�������˼����2009����������У���Ϊ��ҵ���������е���ҵ֮һ�����к����˼����һֱ��Ѱ�������Լ��ĵ�·���ӽ�����Ϣ�����������չ�Ѹ�ٸ��ǽ��������������ٵ������ʲ��۽�“������”���ٵ�����ת�Ͷ�Ԫ�����ǣ��ƺ�һֱ�����ڣ�ȴʼ��δ�ܲ��з�ڡ�

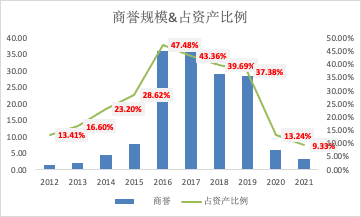

����2013�꣬��˼��ת�ͽ����������˼������չ����ԣ��Ⱥ��չ�������Ϣ����ҵ����Ƽ��������Ľ�����������δ���Ƚ�����˾��Ѹ�ٽ�ҵ������չ���������Ե�������������ͬʱ�����������չ�Ҳ������������ģ�Ĵ��������2014-2016��ֱ�ͬ������119.61%��73.21%��364.18%����2017��ʱ������36��Ԫ��ռȫ���ʲ������ߴ�43.36%��ҲΪ����ڵľ�Ӫ���ʽ�̬�����˾��������

��������Դ����˾�걨 ���˲ƾ����й�˾�о�Ժ��

������˼������չ�����2018������θ�����չ����꿴��������δ��������A�ɺ�����������Ϊ��ҵ��K12������˾���˺���˼��Ѹ�ٲ�ֹ�˾��Ϣ��ȫҵ���꿳������й�˾�ܲã���˾����Ϊ���������һϵ���չ����ֲ�װ��IJ���������������δ����“���”���С�

����װ��������δ��֮�����꿵Ĵ����£����������ʼ“����”���ո�����չ����ʲ���ѡ��all in “������”��2019�꣬���������������2.02��Ԫ������������Ӣ��ȫ����Ȩ������ǰ�չ�����Ӣ��95%��Ȩʱ���۾ߴ�3.45��Ԫ��2020�꣬�������2.5��Ԫ�����ӹ�˾�����Ű�ȫ����Ȩ����������ǰ�����Ű����չ��۾ߴ�4.04��Ԫ��2021�꣬�������1.39��Ԫ��ת��ȫ���ӹ�˾����Ƽ�51.5%�Ĺ�Ȩ����2016�꿵��Ƽ����չ��۸�Ϊ17.6��Ԫ��51.5%��Ȩ��Ӧ9.064��Ԫ��

����Ȼ����all in“������”�Ķ�������������˸����Σ����2021��7��24�գ��й�����칫��������Ժ�칫��ӡ���ˡ����ڽ�һ���������������ѧ����ҵ������У����ѵ��������������ļ����˴��ļ�ӡ��“ʵ��”��أ��ļ����ݶ�ѧ������ѵ��ҵ������ȿ�ǰ������ҵ�ڴ���K9/K12ѧ��ҵ�����ѵ����������Ӱ�졣

����2020�꣬�����������K12���ҵ���Ӫҵ����Ϊ12.84��Ԫ��ռȫ��Ӫҵ�����92.65%�����������Ӱ��ϴ���ʱ��all in “������”���ֽ��ּ�������һ��������ķ����ٴ��ԡ�

����Ŀǰ������������ڻ�����Ѱ��ת�ͣ��ƻ�ת�ͺ���Ӫҵ���ΪTo B�˺�To C�ˣ�����To B�˰����ǻ۽�������ҵ�κ���ʱ��������ҵ��������Ƶ�ַ�ҵ��ȣ�To C��baokuo ������ѧϰ����Ӳ��+����AI��ѧ��Ʒ��

������all in “������”���ش죬�ٵ�����ת��Ѱ���Ԫ�����������Ŀǰ�ľ�Ӫ״�����ʽ�״������Ϊ���ṩ�㹻��֧�š�

������Ӫ״���� �ʱ��ṹ����ѹ

����ȫ��Ӫ��11.2��Ԫ��ͬ���½�19.05%��������5.92��Ԫ��ȥ��ͬ�ھ�����25.67��Ԫ��ͬ�ȼ���76.92%��Ӫ�ռ��٣����������ȼ�С�����������Ӫδ������Ӱ�죬������Ӫ״����ת�����Ƿġ�

�������ȣ�����Դ�ڵͻ�����2020�꣬�������������25.67��Ԫ�����г��־�������Ҫԭ�����ڣ���˾���¸���߿���ѧҵ��Ĺ�˾����Ӣ�ź�����ѧ����ҵ��Ĺ�˾�Ϻ���½�㾭Ӫҵ���������Ҿ�ӪԤ�ƶ�����������ȫ�ָ���������21��Ԫ������ֵ��

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: �������