ЁЁЁЁЖј“Н№ЬГЯЕ”НгХЬ“ТхбєЙЋЫО”ЫЦКѕЪєгкЙЩЖЋгавтАяжњжаДДаТКНИєРыЗчЯеЁЃОнЯЄЃЌе§ЪЧ2021Фъ10дТМА2022Фъ3дТЃЌжаДДаТКНЖЉСЂвЛЯЕСаНЛвзЃЌИУЕШНЛвзЭъГЩКѓЃЌжаДДаТКНВЛдйгЕгаТхбєЙЋЫОЕФЙЩШЈЁЃЖјЩЯЪіЪБМфЕугыФўЕТЪБДњгк2021Фъ8дТМА10дТдкИЃНЈЪЁИЃжнЪажаМЖЗЈдКЖдЙЋЫОЬсГіЕФШєИЩжЊЪЖВњШЈЧжШЈЩъЫїЕФЪБМфЕуИпЖШЮЧКЯЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌШчЙћРћгУетжжЗНЪНЃЌШУЕиЗНеўИЎШЅЖЕЕзжаДДаТКНПЩФмЕФЧжШЈааЮЊЃЌФЧУДЮовЩЪЧЖджЊЪЖВњШЈБЃЛЄЕФе§ГЃЩЬвЕЛЗОГЕФЬєеНЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌАўРыТхбєЙЋЫОЖджаДДаТКНРДЫЕЯрЕБТщЗГЃЌвђЮЊПЩФмУцСйгыЙЩЖЋЕФЭЌвЕОКељЧщПіЁЃжаДДаТКНЁЂТхбєЙЋЫОКЭН№ЬГЗНЮЊДЫзїГіСЫвЛЯЕСаАВХХКЭГаХЕЁЃ

ЁЁЁЁТхбєЙЋЫОМАЦфИНЪєЙЋЫОвВжївЊДгЪТЖЏСІЕчГиМАДЂФмЯЕЭГВњЦЗЕФЩшМЦЁЂбаЗЂЁЂЩњВњМАЯњЪлЃЌвђЮЊУцСйгыЙЩЖЋЕФЭЌвЕОКељЧщПіБиаыНтОіЁЃНижСеаЙЩЪщзюКѓЪЕМЪПЩааШеЦкЃЌТхбєЙЋЫОЩаЮДТФааЕФУёгУЖЏСІЕчГиМАДЂФмЯЕЭГВњЦЗКЯЭЌЕФзмН№ЖюЗжБ№дМЮЊШЫУёБв5252ЭђдЊМАШЫУёБв5023ЭђдЊЁЃЮЊШЗБЃжаДДаТКНгыТхбєЙЋЫОжЎМфЕФвЕЮёЛЎЗжМАБмУтОКељЃЌЙЋЫОгыН№ЬГЯЕЧЉЖЉВЛОКељавщЁЃДЫЭтЃЌжаДДаТКНвргыТхбєЙЋЫОЧЉЖЉЮЏгМгЙЄПђМмавщЃЌвдЙцЙмЙЋЫОгыТхбєЙЋЫОжЎМфЕФНјвЛВНЮЏЭаМгЙЄАВХХЁЃ

ЁЁЁЁЖдгкБЃСєвЕЮёЃЌТхбєЙЋЫОЯђжаДДаТКНзїГівдЯТГаХЕЃК

ЁЁЁЁ1ЃЌОЭТхбєЙЋЫОЕФЖЏСІЕчГиМАДЂФмЯЕЭГВњЦЗЕФЮЏЭаМгЙЄвЕЮёЃЌЦфжЛФмдкТњзужаДДаТКНЕФашЧѓвдМАШЁЕУжаДДаТКНЕФУїШЗЭЌвтжЎКѓЃЌЗНПЩДгЪТШЮКЮУёгУЖЏСІЕчГиМАДЂФмЯЕЭГВњЦЗЕФЩњВњЁЂбаЗЂМАЯњЪлвЕЮёЃЛ

ЁЁЁЁ2ЃЌЦфаызёЪиЦфгыжаДДаТКНЧЉЖЉЕФШеЦкЮЊ2021Фъ12дТ31ШеЕФЮЏЭаМгЙЄПђМмавщЯТЕФвхЮёЃЛМАЦфНіПЩдкБЃСєвЕЮёжаЪЙгУЦфгыжаДДаТКНЙВЭЌгЕгаЕФзЈРћЃЌГ§ЗЧЪТЯШЛёЕУжаДДаТКНЕФЪщУцЭЌвтЃЌЗёдђВЛЕУЪкШЈЛђаэПЩШЮКЮЕкШ§ЗНЪЙгУИУЕШзЈРћЁЃ

ЁЁЁЁН№ГЧПЦММЁЂН№КНПиЙЩМАН№ЬГПиЙЩврИїздЯђжаДДаТКНГаХЕЃЌгкН№ЬГПиЙЩШдЮЊТхбєЙЋЫОЕФПиЙЩЙЩЖЋЦкМфЃЌЦфНЋОЁзюДѓХЌСІДйЪЙТхбєЙЋЫОЃЈiЃЉзёЪиЩЯЪіГаХЕЃЌМАЃЈiiЃЉЬШТхбєЙЋЫОМЦЛЎГіЪлЦфУёгУЖЏСІЕчГивЕЮёВњЦЗМАДЂФмЯЕЭГвЕЮёВњЦЗЯрЙиЕФШЮКЮзЪВњЃЌНЋОЁЦфзюДѓХЌСІДйЪЙТхбєЙЋЫОЪкгшжаДДаТКНгХЯШЙКТђШЈЁЃ

ЁЁЁЁЖЏСІЕчГиаавЕРЉВњЗшПё ЮДРДаавЕОКељИёОжПЩФмЖёЛЏ

ЁЁЁЁФПЧАШЋЧђЕчГиаавЕгЩМИМвКЫаФЙЋЫОжїЕМЁЃАДзАЛњСПМЦЃЌЧА7ДѓЖЏСІЕчГижЦдьЩЬеМОнСЫ2021Фъ87.1%ЕФЪаГЁЗнЖюЁЃжаЙњЖЏСІЕчГиаавЕИќЪЧИпЖШМЏжаЁЃгк2021ФъЃЌжаЙњЧА3ДѓЖЏСІЕчГижЦЩЬзАЛњСПеМШЋЙњзмзАЛњСПЕФ74.2%ЁЃ

ЁЁЁЁФПЧАжаДДаТКНМИДѓЩњВњЛљЕиЕФВњФмРћгУТЪОљПьЫйЬсЩ§жСНгНќТњВњЫЎЦНЁЃЛљгкЯжгаЭЖВњзЪБОжЇГіЧщПіЃЌжаДДаТКНЙРМЦУПИіЯрЙиВњвЕЛљЕиЯюФПЕБЯТЕФВњФмдЄМЦНЋдк10GWhжС20GWhжЎМфЃЌУПИіВњвЕЛљЕиЯргІЕФЭЖзЪН№ЖюдМЮЊШЫУёБв50вкдЊжСШЫУёБв100вкдЊжЎМфЁЃ

ЁЁЁЁЭЌЪБЃЌжаДДаТКНМЦЛЎРЉНЈЯжгаЕФВњвЕЛљЕиЃЌдіЩшЖрЬѕЩњВњЯпЃЌВЂЧвГжајНјааММЪѕИФдьЩ§МЖЁЃЙЋЫОдЄЦкгк2022ФъМА2023ФъгааЇВњФмНЋЗжБ№РЉДѓжСдМ25GWhМАдМ55GWhЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌШЅФъ11дТЃЌжаДДаТКНЙцЛЎВњФмвбДгдРДЕФ2025ФъЪЕЯж300GWhЕФФПБъЬсЩ§ЮЊ500GWhЁЃЯШКѓаћВМГЃжнЁЂЯУУХШ§ЦкРЉВњЯюФПЃЌаТНЈГЩЖМЁЂКЯЗЪЁЂЮфККЩњВњЛљЕиЯюФПЕФЯћЯЂЃЌНі2021ФъЮЊжЙЃЌжаДДаТКНвбЧЉдМТфЕиВњФмДяЕН250GWhЁЃ

ЁЁЁЁ2022Фъ2дТЃЌжаДДаТКНгкЙуЖЋЪЁНУХЪаЩшСЂНУХЙЋЫОЁЃНУХЙЋЫОЩњВњЛљЕиЕФЙцЛЎВњФмЮЊ50GWhЃЌВЂНЋЩњВњЖЏСІЕчГиМАДЂФмЯЕЭГВњЦЗЁЃгк2022Фъ2дТЃЌжаДДаТКНврдкИЃНЈЪЁЯУУХЪаЩшСЂИЃНЈЙЋЫОЁЃИЃНЈЙЋЫОЩњВњЛљЕиЕФЙцЛЎВњФмЮЊ40GWhЃЌВЂНЋЩњВњЖЏСІЕчГиМАДЂФмЯЕЭГВњЦЗЁЃ

ЁЁЁЁЙЋЫОРЉВњЗљЖШКЭОіаФПЩМћвЛАпЃЌВЛЙ§ОКељЖдЪжвВУЛгаЯазХЁЃ

ЁЁЁЁОнЯЄЃЌШЅФъ8дТЃЌФўЕТЪБДњХћТЖЯђЬиЖЈЖдЯѓЗЂааЙЩЦБдЄАИЃЌФММЏзЪН№змЖюВЛГЌЙ§582вкдЊЁЃЙЋИцЯдЪОЃЌФМзЪНЋжївЊгУгкРЉГфяЎРызгЕчГиВњФмЃЌВњФмКЯМЦдіГЄдМ167GWhЁЃФўЕТЪБДњБэЪОЃЌ2025ФъЙЋЫОЕФЩшМЦВњФмжСЩйвЊДяЕН520GWhЁЃНќШеЃЌгаЯћЯЂГЦФўЕТЪБДње§дкПМТЧдкББУРЭЖНЈ50вкУРдЊЃЈдМКЯШЫУёБв318вкЃЉЕФДѓаЭЙЄГЇЃЌЮЊАќРЈЬиЫЙРдкФкЕФПЭЛЇЙЉЛѕЁЃжЊЧщШЫЪПЭИТЖЃЌИУЙЄГЇЕчГиФъВњФмжСЖрДя80GWhЁЃ

ЁЁЁЁФПЧАБШбЧЕЯвбНЈГЩКЭЙцЛЎНЈЩш17ИіЩњВњЛљЕиЃЌФПБъВњФмГЌ400GWhЁЃ

ЁЁЁЁШЅФъ12дТГѕЃЌЗфГВФмдДаћВМЃЌЙЋЫО2025ФъФъВњФмМЦЛЎЬсЩ§жС600GWhЃЌЫЂаТСЫжЎЧАЖЈЯТЕФ300GWhВњФмЙцФЃФПБъЁЃ

ЁЁЁЁШЅФъ12дТ17ШеЃЌЙњаљИпПЦИќаТВњФмЙцЛЎЃЌНЋдкЯжга10ИіЩњВњЛљЕиЕФЛљДЁЩЯЃЌМЬајаТНЈЛђРЉНЈЃЌМЦЛЎЕН2022ФъЕзНЋВњФмДяЕН100GWhЃЌМЦЛЎаТЭЖВњГЌ50GWhЁЃ

ЁЁЁЁКЃЭтОКељЖдЪжЗНУцЃЌКЋЙњLGаТФмдДФПЧАЮЊШЋЧђЕкЖўДѓЖЏСІЕчГиЙЉгІЩЬЃЌ LGМЦЛЎНЋШЋЧђЕчГиВњФмДг2021ФъЕФ150GWhдіМгжС2025ФъЕФ430GWhЁЃШЅФъ7дТГѕLGаТФмдДаћВМЕН2030ФъЃЌНЋЭЖзЪ12.4ЭђвкКЋдЊПЊЗЂЯТвЛДњЕчГиММЪѕЃЌВЂРЉДѓБОЕиВњФмЃЌФПБъЪЧдк2023ФъНЋЦфЕчГиФъВњФмЬсИпЕН260GWhЁЃ

ЁЁЁЁНёФъ1дТЕзЃЌLGаТФмдДГЩЙІЩЯЪаЃЌФМзЪдМ683вкдЊЁЃLGЛЙдкЛ§МЋРЉДѓЦфдкББУРЕФвЕЮёЃЌМЦЛЎЕН2024ФъЭЖзЪГЌЙ§5ЭђвкКЋдЊвдШЗБЃЕН2025ФъББУРЕиЧјЕФЕчГиВњФмДяЕН160 GWhЁЃ

ЁЁЁЁSKIЗНУцЃЌЦфе§дкУРЙњзєжЮбЧжнНЈдьЦфЕквЛМвЙЄГЇЃЌМЦЛЎЭЖзЪ1.2ЭђвкКЋдЊЃЈдМКЯ69.7вкдЊШЫУёБвЃЉЃЌВњФмЙцЛЎ9.8GWhЁЃДЫЭтЃЌSKIНЋГтзЪ7.27вкУРдЊЃЈдМКЯ51.44вкШЫУёБвЃЉдкУРЙњНЈЩшЕкЖўзљЕчЖЏЦћГЕЖЏСІЕчГиЙЄГЇЃЌФъВњФмЙцЛЎЮЊ11.7GWhЁЃ

ЁЁЁЁШЅФъ2дТЃЌШ§аЧSDIаћВММЦЛЎдк2021ФъЯђЦфайбРРћЕчГиГЇЭЖзЪ9420вкКЋдЊЃЈдМКЯ53.9вкдЊШЫУёБвЃЉЃЌетБЪЭЖзЪНЋгУгкРЉДѓИУЕиЪззљЕчГиГЇЕФВњФмЃЈДг30GWhдіМгЕН40GWhЃЉЃЌВЂдкайбРРћНЈЩшЦфЕкЖўзљЕчГиЙЄГЇЁЃШЅФъ6дТЃЌШ§аЧSDIМЦЛЎЭЖзЪ2000вкКЋдЊЃЈдМКЯ11.44вкдЊШЫУёБвЃЉЃЌРЉДѓЦфТэРДЮїбЧяЎЕчГиЙЄГЇЕФВњФмЁЃ

ЁЁЁЁОнЭГМЦЃЌФПЧАЭГМЦЕНЫљгаяЎЕчаавЕЕФРЉВњвбДяЕН4725GWhЁЃ

ЁЁЁЁВњФмЪЧашЧѓЕФ3БЖ 5ФъФкЛђгаВвСвОКељ

ЁЁЁЁдкДѓаЁИїРрЖЏСІЕчГиГЇЩЬУзуСЫОЂРЉВњХмТэШІЕижЎМЪЃЌЪаГЁашЧѓецФмЯћЛЏЕФСЫТ№ЃП

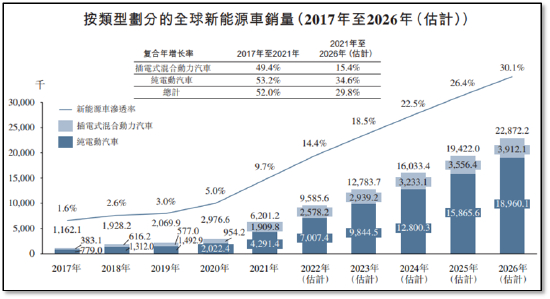

ЁЁЁЁЩГРћЮФБЈИцЯдЪОЃЌШЋЧђаТФмдДГЫгУГЕЯњСПгЩ2017ФъЕФ116.2ЭђСОдіГЄжС2021Фъ620.1ЭђСОЃЌЩјЭИТЪДяЕНСЫ9.7%ЁЃЖЏСІЕчГизАЛњСПДг2017ФъЕФ64.3GWhЃЌдіГЄжС2021ФъЕФ293.7GWhЃЌФъИДКЯдіГЄДяЕН46.2%ЁЃ

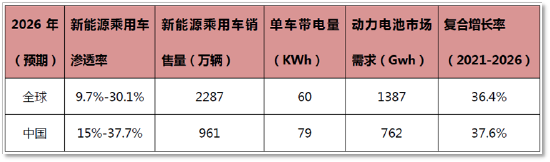

ЁЁЁЁЫцзХЛљЪ§ЕФдіДѓЃЌЩГРћЮФБЈИцдЄМЦЃЌОЁЙмЩјЭИТЪЬсЩ§ЫйЖШНЋЗХЛКЃЌЕЋдЄМЦЕН2026ФъШЋЧђаТФмдДГЫгУГЕЕФЩјЭИТЪНЋДяЕН30.1%ЃЌCAGRДяЕН29.8%ЃЌЙВМЦ2287ЭђСОЁЃ

ЃЈ2022-2026ФъаТФмдДГЫгУГЕЪаГЁдЄМЦЃЌРДдДЃКЩГРћЮФБЈИцЃЉ

ЁЁЁЁвђДЫЃЌАщЫцзХЩјЭИТЪМАЕЅГЕДјЕчСПЕФЬсЩ§ЃЌдЄМЦ2022ФъЕН2026ФъЖЏСІЕчГиЪаГЁЕФашЧѓдіГЄТЪНЋДяЕН36.4%ЃЌгк2026ФъДяЕН1386.7GWhЁЃЕЅГЕДјЕчСПДгФПЧАЕФ47.36ЖШдіГЄЮЊ60ЖШЃЌШчШєПлГ§ВхЛьЃЌНќ70ЖШЕФДПЕчЖЏајКНвВЛљБОИДКЯТэЫЙПЫЖдгкКЯРэдиЕчСПЕФдЄЙРЁЃ

ЁЁЁЁжаЙњЃЌзїЮЊШЋЧђзюДѓЕФаТФмдДЦћГЕЪаГЁЃЌ2021ФъаТФмдДГЫгУГЕЕФЯњСПДяЕН333.4ЭђСОЃЌеМОнШЋЧђАыБкНЩНЁЃдЄМЦжаЙњаТФмдДГЫгУГЕЕФЩјЭИТЪдЄМЦНЋДг2021ФъЕФ15.5%ЬсЩ§жС2026ФъЕФ37.7%ЃЌЙВМЦ961ЭђСОЃЌЦфжаДПЕчЖЏГЫгУГЕЯњСП859ЭђСОЃЌВхЛь102ЭђСОЁЃ

ЁЁЁЁЯргІЕиЃЌжаЙњЖЏСІЕчГиЪаГЁЕФашЧѓНЋДг2021ФъЕФ154.5GWhЬсЩ§жС2026ФъЕФ762GWhЃЌШдНЋеМОнШЋЧђАыБкНЩНЁЃЕЅГЕДјЕчСПНЋДг46ЖШЬсЩ§жС79ЖШЁЃ

ЃЈ2022-2026ФъЖЏСІЕчГиЪаГЁдЄМЦЃЌРДдДЃКЩГРћЮФБЈИцЃЉ

ЁЁЁЁЩГРћЮФЖдгкжаЙњКЭЪРНчЕФдЄМЦЃЌЪєгкНЯЮЊРжЙлЕФдЄЦкЁЃцкФмПЦММЖЪТГЄЭѕЌrвВдЄМЦЃЌ2025ФъШЋЧђаТФмдДЦћГЕКЭДЂФмЖдяЎЕчашЧѓДѓдМЪЧ1600GWhЃЌПлГ§ДЂФмашЧѓЭтЃЌЩГРћЮФЕФетИідЄЦкгывЕФкдЄЦкЛљБОЮЧКЯЁЃ

ЁЁЁЁЕЋФПЧАЭГМЦЕНЫљгаяЎЕчаавЕЕФРЉВњвбДяЕН4725GWhЃЌЪЧашЧѓЕФШ§БЖЃЌНіжаДДаТКН2025ФъЕФЙцЛЎВњФмОЭДяГЌ500GWhЃЌОЭНгНќЩГРћЮФдЄМЦ2025ФъШЋЧђзмашЧѓЕФЖўЗжжЎвЛЁЃВЛФбдЄМЦЃЌЮДРД5ФъФкЃЌЖЏСІЕчГиЪаГЁНЋЛсГіЯжУїЯдЕФЙЉДѓгкЧѓЕФОжУцЁЃ

ЁЁЁЁгЩгкЖЏСІЕчГиаавЕЪєгкжизЪВњаавЕЃЌОпБИГСУЛГЩБОДѓЁЂЭЫГіФбЖШвВДѓЕФаавЕЃЌИїЖЏСІЕчГиГЇЩЬЮоФЮЛђжЛЦДЕНЕЏОЁСИОјЁЃУцЖдШЋЧђЛЏЕФОКељЃЌСюБОжаДДаТКНЕШОЭЮЂБЁЕФРћШѓТЪЛђНЋУцСйИќМгбЯОўЕФОжУцЁЃ

ЁЁЁЁЩЯгЮВМОжЛђГЩЮЊОКељЕФЙиМќ

ЁЁЁЁШчЙћЯТгЮећГЕЦЗХЦМЏжаЖШГЪЯжГіЃЌРрЫЦгкжЧФмЪжЛњЪаГЁАуЃЌМЏжаЖШЬсЩ§ЕФЧщПіЃЌЙњФкЖЏСІЕчГиЩЬМвЖдЯТгЮЕФвщМлФмСІНЋИќШѕЁЃУцЖдОКељЃЌЛђжЛФмЭЈЙ§НЕМлЁЂЦДГЩБОЕФЗНЪНиЫЩБЃЌгХЪЄСгЬЁЃ

ЁЁЁЁЖјетЦфжаЃЌГ§СЫЙЄвеМАЙцФЃаЇгІЕФВюОрЭтЃЌЖдгкМлИёВЈЖЏОчСвЕФЩЯгЮЙЉгІСДВМОжЃЌЛђвВНЋГЩЮЊИіЖЏСІЕчГиГЇМвПижЦГЩБОЕФЪЄИКЙиМќЪжжЎвЛЁЃ

ЁЁЁЁЩГРћЮФЭГМЦЪ§ЯдЪОЃЌ2021ФъЖЏСІЕчГиЩЯгЮЕФЬМЫсяЎЁЂЧтбѕЛЏяЎЕФМлИёДг2020ФъдМ5Эђ/ЖждіГЄжС16ЭђдЊ/ЖжЁЃДјЖЏЙњФкЖЏСІЕчГиАќЕФЦНОљЩњВњГЩБОвЛИФЖрФъЯТНЕЧїЪЦЃЌДг2020ФъЕФ628.2дЊ/KWhЃЌдіГЄСЫ10.3%жС692.8дЊ/KWhЁЃЖјНёФъвдРДЃЌЬМЫсяЎМлИёвбОьеЧжСдТ50ЭђдЊ/ЖжЃЌЖЏСІЕчГиЩњВњГЩБОЬсЩ§ЗљЖШЛђГЌ10%ЃЌетЖдгкРћШѓТЪНіга10%зѓгвЕФЖЏСІЕчГиГЇМвРДЫЕЪЧджФбадЕФЁЃ

ЁЁЁЁЖдгк2021ФъИеППеўИЎВЙЬљгЏРћЕФжаДДаТФмРДЫЕЃЌ2022ФъЕФРћШѓБэЛђВЂВЛРжЙлЁЃ

ЁЁЁЁвђДЫЃЌУцЖдЩЯгЮЙЉгІЖЬШБЁЂМлИёВЈЖЏОчСвЕФЧщПіЃЌЖЏСІЕчГиГЇМвФмЗёОЁдчАѓЖЈЙЉгІЩЬЯдЕУгШЮЊЙиМќЁЃАќРЈяЎПѓЁЂе§МЋЁЂИКМЋЁЂЕчНтвКЁЂИєФЄЁЂжЦдьЩшБИЕШЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌжаДДаТКНФПЧАЖдЩЯгЮЙЉгІЩЬЕФвРРЕГЬЖШНЯДѓЃЌ2021ФъЧАЮхДѓЙЉгІЩЬВЩЙКеМзмВЩЙКЖюЕФ46.7%ЃЌЦфжаЖдзюДѓЕЅвЛЙЉгІЩЬеМБШИпДя25.9%ЁЃЯрНЯгкФўЕТЪБДњЧАЮхДѓЙЉгІЩЬеМБШНі18.86%ЁЂЕЅвЛзюДѓЙЉгІЩЬеМБШНі6.71%РДЫЕЃЌжаДДаТКНЖдгкЩЯгЮЕФвРРЕУїЯдНЯЭЌааИќИпЁЃ

ЃЈжївЊЖЏСІЕчГиГЇМвЙЉгІЩЬCR5ЧщПіЃЌРДдДЃКеаЙЩЪщМАИїЙЋЫОЙЋИцЃЉ

ЁЁЁЁВМОждНЩйЃЌЫљвдЕЅИіЙЉгІЩЬвРРЕОЭдНбЯжиЃЌвщМлФмСІОЭдНШѕЁЃ

ЁЁЁЁФПЧАЃЌДгеаЙЩЪщБэЪіРДПДЃЌжаДДаТКНЭЈЙ§гыЙЉгІЩЬЧЉЖЉЃКВЩЙКПђМмавщЁЂеНТдКЯзїавщЁЂВЩЙКЖЉЕЅЕФЗНЪНгыЩЯгЮЙЉгІЩЬаЮГЩСЫЮШЖЈЕФКЯзїЙиЯЕЃЌЕЋВЂЮДдкеаЙЩЪщжаУїШЗгыЩЯгЮЙЉгІЩЬгаКЯзїВМОжЕФОпЬхУїЯИЁЃ

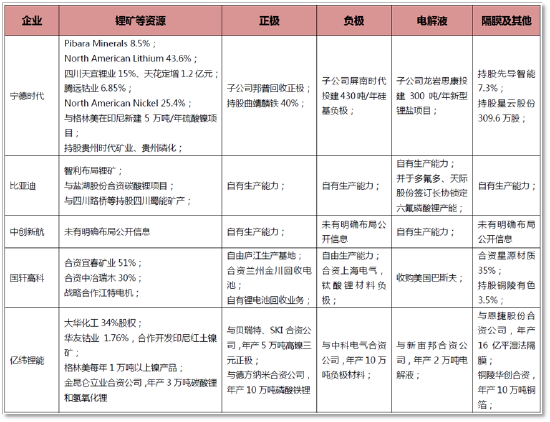

ЁЁЁЁеаЙЩЪщМАЬьблВщЪ§ОнЯдЪОЃЌФПЧАжаДДаТКНЦьЯТзгЙЋЫОЙВМЦ12МвЃЌЦфжажаДДаТКНПЦММЃЈНЫеЃЉгаЯоЙЋЫОЁЂжаКНяЎЕчЃЈЯУУХЃЉгаЯоЙЋЫОЕШОљЮЊ100%ШЋзЪзгЙЋЫОЁЃЖјАќРЈжаДДаТКНПЦММЃЈНУХЃЉгаЯоЙЋЫОЕШдкФкЕФВЮЙЩМАПиЙЩЙЋЫОЃЌКЯзЪЗНОљЪЧЕиЗНМАВњвЕНчЕФЭЖзЪЛњЙЙЛђДДЭЖЛљН№ЃЌВЂУЛгагыЩЯгЮЙЉгІСДаЮГЩКЯзЪЯюФПЁЃ

ЁЁЁЁНігаНЫеЖЏСІМАДЂФмЕчГиДДаТжааФгаЯоЙЋЫОЃЈГжЙЩ48%ЃЉФПЧАгыВПЗжЩЯгЮЙЉгІЩЬгаВПЗжКЯзїЃЌЦфжаАќРЈБДШ№ЬиЕШЁЃЕЋИУЙЋЫОЕФжїгЊвЕЮёжївЊЪЧМьбщМьВтЗўЮёЁЂЛсвщМАеЙРРЗўЮёЃЛЦѓвЕЙмРэЃЛПЦММжаНщЗўЮёЃЌВЂУЛгаЪЕМЪЕФВњФмЁЂЩњВњЯрЙиЕФВМОжЁЃетвВгыжаДДаТКНдкеаЙЩЪщжаЫљЪіЕФЃЌгыеНТдЙЉгІЩЬаЮГЩЯрЙиЕФбаЗЂЁЂжЊЪЖВњШЈЕФКЯзїЃЌЯрЗћКЯЁЃ

ЃЈжївЊЖЏСІЕчГиГЇМвЩЯгЮВМОжЧщПіЃЌРДдДЃКеаЙЩЪщМАИїЙЋЫОЙЋИцЃЉ

ЁЁЁЁДгЩЯЭМЕФЪсРэРДПДЃЌжаДДаТКНЖдЩйВПЗжЩЯгЮЙЉгІЩЬвРРЕбЯжиЕФдвђЃЌЪЧЦфЖдгкЩЯгЮВМОжНЯФўЕТЁЂБШбЧЕЯЁЂЙњаљИпПЦЁЂвкЮГЕШЭЌааУїЯдИќШѕЁЃетЛђдкжаДДаТКНвЛЮЖвАТљРЉеХВњФмжаТёЯТВЛШЗЖЈадЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃК06ЁЂъЛЁЂаЄЖї

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: жаДДаТКН