|

�������ڣ���������ɷ�����˾���³�“�������”��603866.SH������ҵ���챨��

�����챨��ʾ��2021�깫˾Ӫ��ͬ������6.38%����ĸ������ͬ���½�13.51%�����Ǹù�˾���к��״γ��ֹ�ĸ�������»��������

����2015��12�£�����������Ͻ������У�������“A�������һ��”�Ĺ�ڣ������˹�����¡���˾�ڹ��������ҵ�г�ռ���ʳ���10%���������ڶ̱������г���ͷ�ѽ��Ρ������е�2019�������ڼ䣬��˾�������������������ë����ռ�Ⱦ��ﵽ98%���ң��±���������Ϊ��˾�IJ���ҵ�����ۺ�ë����ռ2%��

�����Ӷ����г��������������������2020��9�¹ɼ۴����ߵ�47.77Ԫ/�ɣ�ǰ��Ȩ�ۣ����˺��������������2022��3��16�գ������������20.75Ԫ/�ɣ���ӯ�ʣ�TTM��Ϊ26��������ֵΪ198��Ԫ��

������������ɼ����ƣ���Ԫ��Ԫ/�ɣ�

������Դ��Wind

����01

��������ȫ����ͼ“����”

��������2021���ĸ��������»�����������������������ɡ�

������һ��2020��ͬ���ܹ��ҽ����籣��������Ӱ�죬��˾�����ɱ����õ��ڱ��ڣ���ʹ2020��Ӫҵ�ɱ������۷��úϼƼ���8491.47��Ԫ��������һӰ�죬��˾��Ӧ��2021���ĸ������ͬ�ȼ���4.26%���ڶ�������ԭ���ϼ۸����ǵ��²�Ʒ�ɱ��������ӣ�������2020��ͬ��������Ӱ�죬�������Խ��٣����������ʡ������ʾ�����ȥ��ͬ�ڡ�

��������������ٷ�������ʾ������2021�꣬��ӵ��37�����﹫˾������ȫ���г�������26��������ն˺�857�������̡�

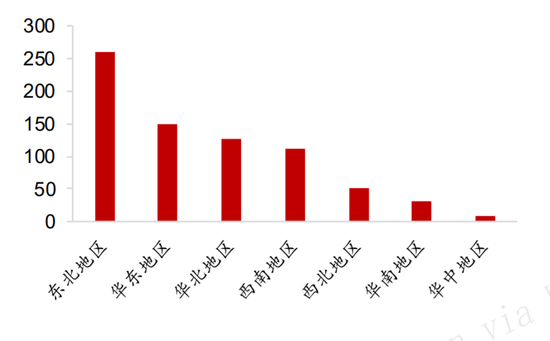

�����ֲ��ϣ����Կ�����������ڱ��������ƣ��Լ�“����”�Ķ��������У����������ľ�������143��������������264��������������191�������ϵ���126���������ͻ��ϵ���������������٣��ֱ���56����52����

��������2020��������ĩ��˾��������������������

������Դ����˾���棬����֤ȯ�о���

�������㱱����������չ������ȫ�������������������������ƻ��˴Ӵ�Ӫ��������������ȫ���г�����˾�����ƽ����£������ڡ��人�����ա����ŵȵش���������

���������������������ȫ�����ֽ���ܿ죬�������г�������ȴ����Ԥ�ڡ����ݹ�˾2020���걨��ʾ��2020�궫����������������࣬��28.01��Ԫ��������������14.19��Ԫ��������������12.55��Ԫ�����ϵ�������7.46��Ԫ�����ϵ��������������ֱ���4.41��Ԫ��4.19��Ԫ�����е����������٣�Ϊ1.25��Ԫ��

��������������������������������������山���ϵͣ�����ңң���ȣ�ռ�Ƚӽ�40%����������������Ӫ��һ�����ϡ������ϡ����е����Թ�˾�����������ֻ��8.25%��2.9%��

����Ȼ���������г���Ϊ��������Ĵ�Ӫ�������Ѿ����ͣ������ռ����ޣ���˾��ҵ��������Ҫ��������������ǿ���˿��ܼ��ij������ϵ��г�������������2021���ϰ��꣬�������ȫ����37���ӹ�˾�У�����17�Ҵ��ڿ���״̬����Щ�����ӹ�˾���λ���Ϸ���������������˾����֮·��δ��ͨ�� ��2ҳ [1] [2] ��һҳ ��������: ������� |