ЁЁЁЁвдХЃРИЩНЖўЙјЭЗЮЊР§ЃЌЦфЦЗХЦаЮЯѓвЛжБЖМЪЧЕЭЖЫЧзУёЕФАзОЦВњЦЗЃЌУПЦПЕФМлИёВЛГЌЙ§15дЊЃЌЕЭМлЕМжТСЫЦфКмФбЖдВњЦЗНјааЬсМлЁЃ

ЁЁЁЁЭЌЪБЃЌЕЭЖЫАзОЦЪаГЁОКељШевцМЄСвЁЃГ§КьаЧЁЂРЯДхГЄЁЂуђжнРЯНбЖўЧњЕШЖрИіЦЗХЦЖМдкгыХЃРИЩНЧРеМЪаГЁЗнЖюЭтЃЌЖрМвИпЖЫЦЗХЦвВвбЗзЗзДђПЊЯТГСЪаГЁЁЃШчЩНЮїЗкОЦвдМАЮхСИвКЃЌЗжБ№ЭЦГіСЫМлЮЛдк50дЊзѓгвЕФ42ЖШКьИЧВЃЗквдМА42ЖШЕФМтзЏЕШЁЃжюЖрОКељЯТЃЌЫГіЮХЉвЕжиЕуХрг§ЕФжаЕЕОЦ“ефЦЗ”НёФъЩЯАыФъгЊвЕЪеШыдіЫйБШШЅФъЭЌЦкЯТНЕ17.42%ЁЃ

ЁЁЁЁжэШтвЕЮёЯТЕјЃЌЗПЕиВњФбАўРыЃП

ЁЁЁЁгыДЋЭГОЦЦѓВЛЭЌЃЌЫГіЮХЉвЕВЛНігЕгаАзОЦвЕЮёЃЌЭЌЪБЛЙЩцзуЩњжэбјжГКЭЗПЕиВњПЊЗЂЁЃ

ЁЁЁЁЫГіЮХЉвЕЕФжэШтвЕЮёжївЊЮЊЭРдзвЕЮёЁЃ2021ФъАыФъБЈЯдЪОЃЌИУЙЋЫОжэШтВњвЕАхПщећЬхЪЕЯжгЊвЕЪеШы21.50вкдЊЃЌЦфжаЭРдзвЕЮёЯњЪлЪеШы19.25вкдЊЃЌгыЩЯФъЭЌЦкЯрБШЯТЛЌ21.72%ЃЛжжаѓбјжГвЕЯњЪлЪеШы2.25вкдЊЁЃ

ЁЁЁЁИУЙЋЫОБэЪОЃЌгЩгкЗЧжожэЮСКЭаТЙквпЧщЕФгАЯьЃЌгаЩњжэЕїдЫЕФЙмжЦЃЌЭтЪЁЩњжэВЛФмЕїдЫЕНББОЉЃЌЕМжТвЕЮёгЊЪеМѕЩйЁЃдЫЪфГЩБОЩЯеЧЕМжТСЫЭРдзвЕЮёРћШѓГабЙЁЃСэвЛЗНУцЃЌжэМлЯТаавВЖдЙЋЫОбјжГвЕЮёдьГЩгАЯьЁЃ

ЁЁЁЁвЕФкгаЗжЮіШЯЮЊЃЌжэШтМлИёДІгкЕЭЮЛЃЌЛсдквЛЖЈГЬЖШЩЯДЬМЄЖджэШтЕФЯћЗбЃЌдіМгЩњжэЭРдзСПЃЌЖдЭРдзвЕЮёЪЧРћКУЁЃЕЋЪЧЖдгкЯТгЮЩЬЦЗЕФЯњЪлМлИёОпгавжжЦаЇгІЃЌЛсгАЯьИУвЕЮёЕФЪевцПеМфЁЃ

ЁЁЁЁГ§бјжГвЕЮёЪмДьжЎЭтЃЌЫГіЮХЉвЕ100%ГжЙЩЕФББОЉЫГіЮМбгюЗПЕиВњПЊЗЂгаЯоЙЋЫОЃЈЯТГЦЫГіЮМбгюЃЉвЛжБЪЧИУЙЋЫОЕФвЛПщ“аФВЁ”ЁЃ

ЁЁЁЁ2015ФъжС2020ФъЃЌЫГіЮМбгюПїЫ№Дг0.03вкдЊРЉДѓжС5.34вкдЊЁЃНижС2021ФъШ§МОЖШФЉЃЌЫГіЮМбгюЕФвЕМЈШдЮДКУзЊЃЌПїЫ№УцДя3.38вкдЊЁЃЖјЧАШ§МОЖШЫГіЮХЉвЕТМЕУЕФЙщФИОЛРћШѓТМЕУ3.72вкдЊЁЃ

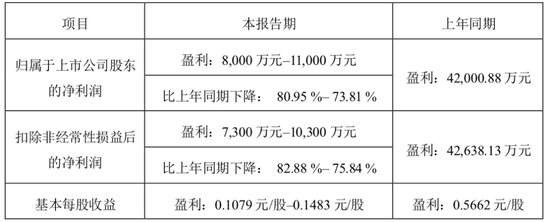

ЁЁЁЁЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌ2020ФъФЉЃЌЫГіЮХЉвЕДцЛѕЕФеЫУцМлжЕ72.91вкдЊЃЌеМзмзЪВњЕФ33.64%ЃЌЦфжаЗПЕиВњДцЛѕеЫУцМлжЕеМДцЛѕеЫУцМлжЕБШЮЊ74.05%ЃЌЗПЕиВњДцЛѕеЫУцМлжЕеМБШНЯДѓЁЃ2021Фъ4дТ14ШеЃЌИУЙЋЫОЗЂВМЙЋИцЃЌЖдДцдкМѕжЕМЃЯѓЕФзЪВњМЦЬсзЪВњМѕжЕзМБИЁЃДцЛѕЃЈПЊЗЂВњЦЗЃЉашВЙМЦЬсзЪВњМѕжЕзМБИН№ЖюЮЊ1.42вкдЊЃЌЩЬгўМЦЬсзЪВњМѕжЕзМБИН№ЖюЮЊ463.72ЭђдЊЃЌКЯМЦ1.46вкдЊЁЃ

ЁЁЁЁШЅФъ12дТЃЌЫГіЮХЉвЕЗЂВМЙЋИцГЦЃЌЮЊОлНЙжїгЊвЕЮёЃЌЙЋЫОФтЭЈЙ§ВњШЈНЛвзЫљЙЋПЊЙвХЦзЊШУШЋзЪзгЙЋЫОЫГіЮМбгю100%ЕФЙЩШЈЁЃ

ЁЁЁЁЫфШЛЕиВњвЕЮёЪеШыеМ2020ФъзмЪеШыБШР§НідМЮЊ3.41%ЃЌЕЋЭЌЦкЫГіЮМбгю66.47вкдЊЕФзмзЪВњШДеМЕНЫГіЮХЉвЕзмзЪВњБШжи30.67%ЃЌетЛђвтЮЖзХИУЙЋЫОЕиВњвЕЮёЬхСПШдШЛНЯДѓЁЃ

ЁЁЁЁДЫЭтЃЌНижС2021Фъ9дТЕзЃЌЫГіЮМбгюОЛзЪВњЮЊ-17.9вкдЊЃЌИКеЎзмЖюДя81.51вкдЊЃЌзЪВњИКеЎТЪДя128.14%ЁЃЬхСПНЯДѓЁЂзЪВЛЕжеЎЁЂдйЕўМгЕБЧАЕиВњаавЕЯТааЕФДѓЛЗОГгАЯьЃЌЫГіЮМбгюВЂВЛКУ“ГіЪж”ЁЃ

ЁЁЁЁДЫЧАЃЌЫГіЮХЉвЕОЭдјЖдЭтБэЪОЃЌМјгкЙЋЫОЕиВњвЕЮёзЪВњЬхСПНќ70вкдЊЃЌећЬхАўРыгавЛЖЈВЛШЗЖЈадЃЌЕЋЙЋЫОЭЫГіЕиВњвЕЮёЕФОіаФВЛБфЃЌдкжїЖЏШЅЛЏЕФЭЌЪБЃЌвВдкбАЧѓећЬхЛђВПЗжЯюФПАўРыЗНАИЃЌвдОЁПьНтОіРњЪЗвХСєЮЪЬтЁЃ

ЁЁЁЁвЕФкгаЗжЮіШЯЮЊЃЌФПЧАжэжмЦкШдЮДзпГіЃЌЕиВњвЕЮёЕФАўРыЙЄзїШдашвЛЖЮЪБМфЃЌЮДРДЃЌжэШтЁЂЕиВњетСНИівЕЮёДѓИХТЪЛЙЛсЭЯРлЫГіЮХЉвЕ2022ФъЕФРћШѓЁЃ

ЁЁЁЁЫГіЮХЉвЕ2021ФъЖШвЕМЈдЄИц

Ъ§ОнРДдДЃКЙЋЫОЙЋИц

РДдДЃКЭЖзЪЪББЈ баОПдБ ЖСе

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЫГіЮХЉвЕ