|

������ͬ�ʲ�����ֵ

���������ֽ�2021�������������ܾ��û������ط�������������������������Ӱ�죬������Ŀ�ؿ��ӻ��������̬ҵ���γɵĺ�ͬ�ʲ���Ӧ���˿����ϴ��ڽ�����ԭ��������ֵ����

������Ͷ��ʱ�����о�Աע����ù�˾��̬ҵ��Ĵ��������У���Ҫҵ��ģʽΪPPP���ط���������Ҫҵ�������顣2020�ꡢ2021���ϰ��꣬�����ֺ�ͬ�ʲ�����ĩ���Ϊ161.30��Ԫ��159.42��Ԫ����ͬ�ʲ���ֵ�����1.88��Ԫ��1.88��Ԫ�������ֵ�ֱ�Ϊ159.42��Ԫ��157.54��Ԫ��

�������У������ͬ�γɵ����깤δ�����ʲ�����ĩ���Ϊ160.60��Ԫ��159.03��Ԫ��ռ��˾�����ʲ�57.83%��59.21%��2020�꣬�깤δ�����ʲ���ֵ�����ڳ����Լ1.10��Ԫ��������Դ��ʲ������ֵ��7432.48��Ԫ����ֵ����ĩ�������1.84��Ԫ��2021���ϰ��꣬��Դ��ʲ������ֵ��Ϊ0�����깤δ�����ʲ���ֵ�������Ϊ1.84��Ԫ��

������Ӧ����һ�꼰һ�ڣ����깤δ�����ʲ��������ֵΪ158.76��Ԫ��157.19��Ԫ��ռ�����ʲ������Խϸߡ�

����������ʾ�������ֵĺ�ͬ�ʲ���ֵ������������ǣ��罨���ͬԤ���ܳɱ����������룬Ӧ��ȡ��ʧ������ȷ��Ϊ���ڷ��á�����������δ��ֵ�ҳ���2����깤δ������Ŀ�������䷨�����ͬ�ʲ���ֵ������������������2—3�ꡢ3—4�ꡢ4—5�ꡢ5—6�ꡢ6—7�ꡢ7�����ϣ���������ֱ�Ϊ5%��10%��10%��30%��50%��100%����ô������ʱ�����ƣ���˾�������ڽ������ڡ��˿���շ��գ���ͬ�ʲ���ֵ����δ������������ڡ�

�����ؿ���ռӴ�

�������⣬��ҵ����𣬶����ֵ�Ӧ���˿���Ҫ��Ϊ��̬ҵ����ݹ���ʩ����ͬԼ�������Ŀ������γɵ�Ӧ�տ����ҵ���γɵ�Ӧ�մ��÷Ѽ���ҵ���������ۿ���У���̬ҵ��Ӧ�տ���ռ�Ƚϴ�

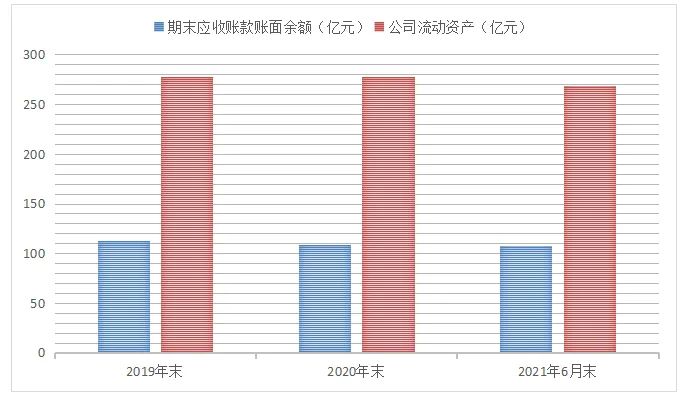

��������2019��ĩ��2021��6��ĩ��������Ӧ���˿���������Ϊ112.55��Ԫ��108.57��Ԫ��107.33��Ԫ���ֱ�ռ��˾�����ʲ���40.46%��39.09%��39.96%��ռ��40%���ҡ�Ӧ�տ�Ļ��������Ϊ16.60��Ԫ��23.16��Ԫ��25.65��Ԫ���������������Ϊ14.75%��21.34%��23.90%���ѳʳ�������̬�ơ���Ӧ����ĩ��Ӧ�տ������ֵΪ95.96��Ԫ��85.40��Ԫ��81.68��Ԫ��

������������ṹ����������2020��ĩ��2021��6��ĩ���ù�˾3�����������Ӧ�տ����Ϊ33.18��Ԫ��43.57��Ԫ��ռӦ�տ���������30.56%��40.59%������ʱ�䣬3��������������ռ�Ⱦ�������10���ٷֵ����ҡ���wind��ʾ�������ֵ�Ӧ���˿���ת��Ҳ�Ѵ�2020���0.96���½���2021���ϰ����0.53��

�������������������ֵĻؿ���ա�����������ʧ�ļ������������֡�

������ֵһ����ǣ�2021��ǰ�����ȣ��ù�˾�ʲ���ծ����Ϊ72.06%����2020��ȵ�70.71%�䶯�������ʽ��������������������š�����2021��9��ĩ����˾�����ʽ����19.76��Ԫ�����ڽ�һ���ڵ��ڵķ�������ծ�����ڽ�Ӧ��ծȯ�ֱ�Ϊ61.70��Ԫ��10.01��Ԫ��82.61��Ԫ��9.97��Ԫ����Ϣծ��ϼƸߴ�164.29��Ԫ��

����������2019��ĩ��2021��6��ĩӦ�տ��������ʲ��Ա��������Ԫ��

������Դ����˾�Ʊ�

��Դ��Ͷ��ʱ�� �о�Ա ������ ��2ҳ ��һҳ [1] [2] ��������: ������ |