�������ڴ�����ԭ����������֮���ں�ͬ�ʲ���Ӧ�տ����ϴ������ֵ������

������ǰ����Υ�浣��������������ֻ����ɷ�����˾���³ƶ����֣�002310.SZ��ԭʵ���˺���Ů���ƿ������ͨ��������Υ��������ʾ��2019��3�£�ԭʵ�����ƿ�����Ȼ��κ�ܾ���8480��Ԫ������1���¡�����Ů�Ͷ����ֱַ��ڡ������������α�֤�顷��ǩ�֡����£������й�˾δ������������������������������������Ů���ƿ�������Υ����Ϊ������Ҫ���Ρ�

��������ż�����ڴ�ͨ����������ǰ���ù�˾���¡��ܲ���ΰ�ܴ�ְ��������Ϊ��˾���ܲ������塣

������ʵ�ϣ�2020���������ù�˾��λ�߹ܴ�ְ���Ƹ�����а���ԭ�����³��Զ���ԭ���ܲ÷������������ְʱ��ֱ�Ϊ2020��11�º�12�¡�

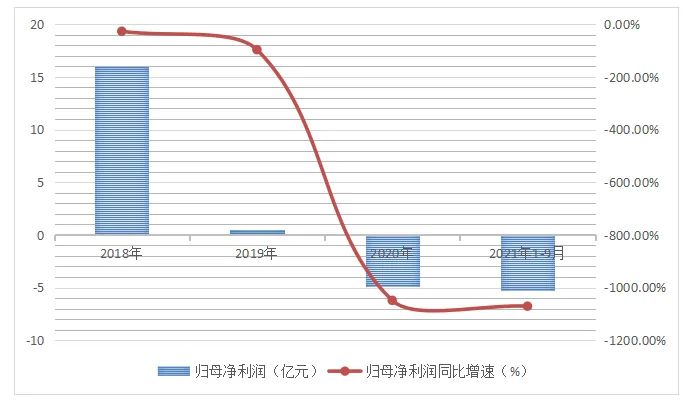

�����������ݲ��ѷ��֣�2019�ꡢ2020�꣬�����ֵ�ҵ�������»�����ĸ��������2018���15.96��Ԫ���»���0.52��Ԫ��-4.92��Ԫ������ҵ��Ԥ�棬2021�꣬�ù�˾��ĸ������7.84��Ԫ��9.85��Ԫ����ô�����������������½�����2020�ꡢ2021�꣬�����ĸ�����ϼ�����12.76��Ԫ��������2018���ӯ��“����”��

�������ڴ�����ԭ�����ֽ�֮���ں�ͬ�ʲ���Ӧ�տ����ϴ������ֵ�����¡��������ϣ���̬ҵ�����γɵĺ�ͬ�ʲ���Ӧ�տ������ǹ�˾���ڴ��ڵ��������⣬�Һ�ͬ�ʲ������У���Ҫ�ǽ����ͬ�γɵ����깤δ�����ʲ���

��������2020��ĩ��2021��6��ĩ�������ͬ�γɵ����깤δ�����ʲ�����ĩ���Ϊ160.60��Ԫ��159.03��Ԫ��ռ��˾�����ʲ�57.83%��59.21%���������䷨�����ͬ�ʲ���ֵ��������ʱ���������ƣ����ʲ������ٽ������ڡ��˿���շ��գ��Ҽ�ֵ����������

����Ӧ�տ�棬2019��ĩ��2021��6��ĩ��Ӧ�տ��������ռ�����ʲ�����40%���ң��������������������14.75%����23.90%������ṹ�ϣ�2021��6��ĩ��3�����������Ӧ�տ����43.57��Ԫ��ռ������10���ٷֵ㡣�ؿ���˷��ջ��ѼӴ�

������Ը߹ܴ�ְ�Ƿ���ҵ���»��йء��ؿ���ա����ڳ�ծ���������⣬��Ͷ��ʱ�����о�Ա���ʹ�ͨ�������˾��ز��ţ�����������δ�յ��ظ���

����Ԥ������9.85��Ԫ

��������������ʾ����������Ҫ������ҵ���飬����̬ҵ��ˮ�����ۺ������������ֺ�ȫ�����Σ�������ҵ����Ҫҵ������Ϊ��ҵΣ�ϴ��ã���ѭ������ҵ����Ҫҵ������Ϊ��ҵ������ѭ�����ã���

����2019��9�£��ù�˾ԭʵ���˺���Ů���ƿ�������������ҵ��������˾���³Ʊ��������Σ�ת��1.34�ڹɣ�ռ��˾�ܹɱ�5%��������4.51�ڹɣ�ռ�ܹɱ�16.8%���ɷݶ�Ӧ�ı���Ȩ�����������ɳ�����ί�и����������Ρ�����Ȩ��䶯��˾�عɹɶ���ʵ���˱��Ϊ���������Ρ�

������������������2019�������������ֵ�ҵ�����ֲ����ѡ�һ���棬Ӫ����2018���132.93��Ԫ������2019�ꡢ2020���81.33��Ԫ��87.26��Ԫ����һ���棬��ĸ�����۷Ǻ��ĸ����������15.96��Ԫ��13.17��Ԫ������0.52��Ԫ��-4.92��Ԫ��0.26��Ԫ��-5.33��Ԫ��

��������ҵ��Ԥ�棬2021�꣬�ù�˾Ԥ�ƹ�ĸ������7.84��Ԫ—9.85��Ԫ��ͬ���»�59.27%—100.10%���۷Ǻ��ĸ������8.69��Ԫ—10.7��Ԫ��ͬ���»�62.98%—100.68%��Ҳ����˵���������������������½�����2020�ꡢ2021��Ĺ�ĸ�����𡢿۷Ǻ��ĸ������ϼ�����12.76��Ԫ��14.02��Ԫ����������ȫ“����”2018������ռ䡣

�������ѹ���ҵ��Ԥ��Ļ��������˾�У��캾������300332.SZ����������ˮ��300021.SZ����ӯ����ǰ�߹�ĸ������ͬ����������267%����Ĥ�Ƽ���300334.SZ��Ť��Ϊӯ�������Ƽ���000711.SZ������������������Ƚ�2020����խ����������300422.SZ����ӯת����Ԥ�ƹ�ĸ������Ϊ-1.45��Ԫ��-1.88��Ԫ��ͬ���½�174%��196%�����컷����603603.SH���������ҿ����������Ԥ��Ϊ-12.09��Ԫ��-15.12��Ԫ��ͬ���»�182%��253%��

������Ȼ���������ɱȹ�˾��ȣ�������2021��ҵ��Ҳ����“����λ��”��

���������ֽ�������ĸ������ͬ�����ٱ䶯�������Ԫ��%��

������Դ��wind

��2ҳ [1] [2] ��һҳ

��������: ������