�����������Ұ����й�˾�����¾��ã��ڸ��˽��������ҵ�IJпᣡ

����2��18�գ�����Ե����ƣ���Ͷ��ʵʩ�ϳ������ܻ���Ƴ���������Ŀ����ĿԤ����Ͷ�ʸߴ�90.76��Ԫ����Ŀ��Ҫ������������Ũ����ԭ�������1.8 ��֡��������Ž�����ԭ�������2��֣�����ڽ���Ե��ǰ���Լ1.68��ֵ����ʾ�������˵��������2.3����

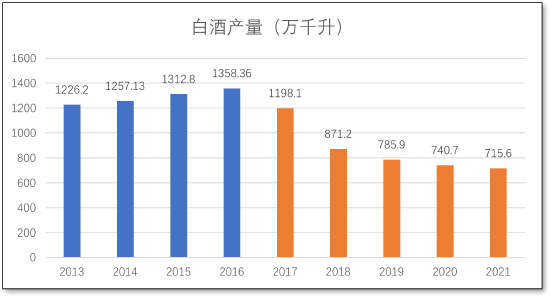

����ֵ��ע����ǣ�һ�������ҹ������Ѿ�����5�����ή������2016���1358.36��ǧ����2021���715��ǧ����������ն���������̲衢���ȡ�Ԥ���Ƶ���ʽ��Ʒ������Ȧ����һ���棬��������Ե��ę́������Һ�������Ͻ����ƹ������ž������������������ݷ���ί“���������в��ܻ����Ϸ�һ��”�Ĵ��ģ�����ƻ���

��������Դ������ͳ�ƾ֣����˲ƾ����й�˾�о�Ժ��

�������Ѽ���ή���������������ĸ��ѣ������̲صķ��ջ�����������“��������”�ĸ��־Ϳ����ڸǵġ�

�������ܴ���2.3�� ��ӵ�����������Ŀ

��������Ե���εIJ�������Ԥ�ƽ�����90.76��Ԫ�����й̶��ʲ�Ͷ��85.2��Ԫ�������ʽ�5.56��Ԫ�����Ͷ��Լ�൱�ڽ���Ե��ȥ7��Ĺ�ĸ������֮�ͣ���Ŀ��ɺ�Ԥ�ƽ���������Ũ����ԭ�������1.8 ��֡��������Ž�����ԭ�������2��֡��볨��ʽ�ƿⴢ��8��֡���̳�ⴢ��21��֣���˾���������������ﵽ10.2���/�ꡣ

�������ֵ������������������ԭ�Ʋ��ܣ�1.8�������Ũ��ơ�2����������Ž���ơ��������Եȥ��7����Ͷ������ƽ̨��������“δ��5������3.8��ֲ���”��˵������һ�¡�

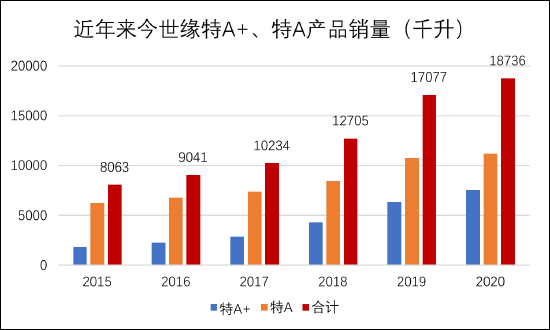

��������Ե2020�걨��ʾ����ȫ����A+������˰������300Ԫ���ϣ�����A�ࣨ������100-300Ԫ����Ʒ�������ֱ�Ϊ7559ǧ����11177ǧ���������°��հ�1000������0.9�������㣬����ԵĿǰ�����ʾƣ�Ũ���ͣ�������������1.68��֣����˴����������ʾƲ��ܽ���5���ڴﵽ3.8��֣�����2.3����

������ʵ���ϣ��ڹ�ȥ������������ֻ���֮�ʣ�����Ե��չ���ļ����У�������Ũ��ƣ���Ե�����ֽ���Ե��Ʒ�������۴�2015���8063ǧ����Լ0.726��֣�������2020���18736ǧ����Լ1.686��֣���CAGR���껯������Ϊ18.4%������1�����ࡣ

��������Դ����˾���棬���˲ƾ����й�˾�о�Ժ��

������һʱ��һʱ��δ���������ҵ���١��������Ԥ�ƽ����ӳ�����ȷ���ԣ���������Ŀ����δ����������2.3��������Ե��������ع�ʣ��

����ʵ���ϣ�����Ե���϶��֣�ͬΪ�վƵ���Ӿ������˲��ܹ�ʣ�����塣

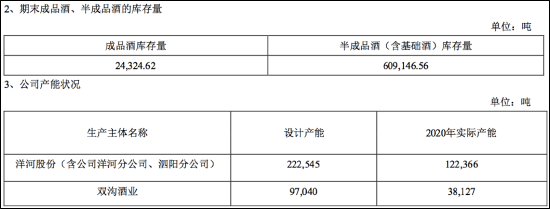

������ӹɷ�2021���걨��¶����ӣ�����˾��ӷֹ�˾�������ֹ�˾����Ʋ���22.25��֣�2021���ϰ���ʵ�ʲ���6.4��֡�˫����ҵ��Ʋ���9.7��֣��ϰ���ʵ�ʲ���2.1��֣��������Թ�ʣ������Щ�����Ҳ�������������������ľ�����

������Դ��Wind�����˲ƾ����й�˾�о�Ժ

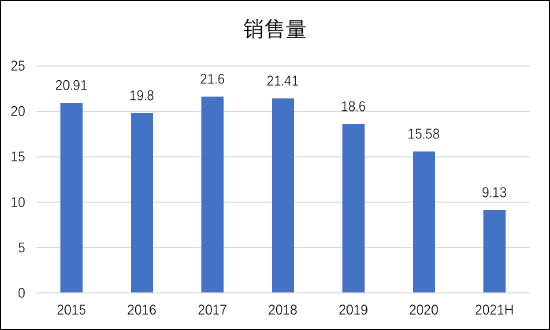

��������걨��ʾ��2015-2018����ӵ���������������20������Ҽ����ˣ�����2019��2020������»���2021�����л�������ӳ�30��ֵIJ�������Ե������γ��������ĶԱȣ���Ҳ�ǹ�˾��ȥ����ҵ���ɼ���������“é�����”�Ⱦ�������û����Ӯͬʡ�н���Ե��ԭ��

��������Դ��Wind�����˲ƾ����й�˾�о�Ժ��

������ʵ���ϣ�����Ե������������A+����A�����Ʒ�⣬ʣ���Ʒ�����������»��ġ�����Ե��Ը���ҵ���ı������еͶ˰Ƶĵ��ԣ��Ҵθ߶˰�Ҳ���൱һ�����г����������ڴ������������ġ�

�������������ʡ ��ҵ�и߶���������

��������2014������֮��������Ե�ͱ�ʾҪ�������Ե������Ե���߹�Ʒ�Ƶ��г��ݶ�ƽ�ȫ�����г�ս�ԡ����ںź��˶��꣬������ʾ��2017����2020�꣬����Եʡ������ռ�ȷֱ�Ϊ94.62%��94.63%��93.62%��97.38%��

����������������Եȫ�������̼���չ��ҵ����������Ҫԭ������ӵĵ��ԡ�

��2ҳ [1] [2] ��һҳ

��������: ����Ե