ЎЎЎЎ2019ДкУл2020ДкЈ¬№«ЛҫҝЫ·Зҫ»АыИуБ¬РшБҪДкҝчЛрЎЈИзҪсЈ¬ФЪИ«ЗтРҫЖ¬¶МИұөДАЛіұПВЈ¬КҝАјОўТөјЁЦХУЪУӯАҙ·бКХјҫЎЈ

ЎЎЎЎКҝАјОўёжЛЯЎ¶Н¶ЧКХЯНшЎ·Јә“2021ДкЈ¬№ъДЪјҜіЙөзВ·°лөјМеРРТөҪшИлБЛҝмЛЩ·ўХ№ЖЪЎЈКҝАјОўјМРшФЪМШЙ«№ӨТХЖҪМЁҪЁЙиЎўРВјјКхРВІъЖ·ҝӘ·ўЎўУлХҪВФј¶ҙуҝН»§әПЧчөИ·ҪГжјУҙуН¶ИлЈ¬№«ЛҫЦчТӘІъЖ·КХИлҙу·щ¶ИФціӨЎЈЛжЧЕ№«ЛҫІъДЬҪшТ»ІҪКН·ЕТФј°ІъЖ·Ҫб№№јУҝмөчХыЈ¬ФӨјЖҪсәу№«ЛҫУӘКХ»№Ҫ«јМРшұЈіЦҪПҝмФціӨЎЈ”

ЎЎЎЎ2021ДкЈ¬№«ЛҫФӨјЖ№йДёҫ»АыИуҪ«Н¬ұИФцјУ14.5ТЪФӘөҪ14.64ТЪФӘЈ¬Н¬ұИФцјУ2145%өҪ2165%Ј»ҝЫ·Зҫ»АыИуН¬ұИФцјУ9.36ТЪФӘөҪ9.49ТЪФӘЎЈ

ЎЎЎЎСРҫҝ»ъ№№¶ФҙЛ·ЦОцЈ¬2021Д깫ЛҫІъДЬОИІҪЕАЖВЈ¬Н¬КұФЪРВДЬФҙЖыіөЎў№в·ьөИКРіЎИЎөГН»ЖЖЈ¬ІъЖ·ЧЫәПГ«АыВКПФЦшёДЙЖЈ»ҝШ№ЙЧУ№«ЛҫКҝАјјҜкҝ8ҙзПЯ»щұҫұЈіЦВъІъЈ¬КҝАјГчРҫLED РҫЖ¬ЙъІъПЯёЯІъЈ¬ҫщКөПЦИ«ДкУҜАыЎЈ

ЎЎЎЎЖдЛь·ҪГжЈ¬2021ДкЈ¬№«ЛҫіЦУРөДЖдЛы·ЗБч¶ҜҪрИЪЧКІъФцЦөҪП¶аЈәІО№Й№«Лҫ°ІВ·ҝЖјјөЗВҪҝЖҙҙ°еЙПКРЈ¬ҫ»АыИуТтҙЛФцјУ5.34ТЪФӘЈ»КУРҫҝЖјј2021ДкТэИлНвІҝН¶ЧКХЯЈ¬ҫ»АыИуФцјУ5229НтФӘЎЈ

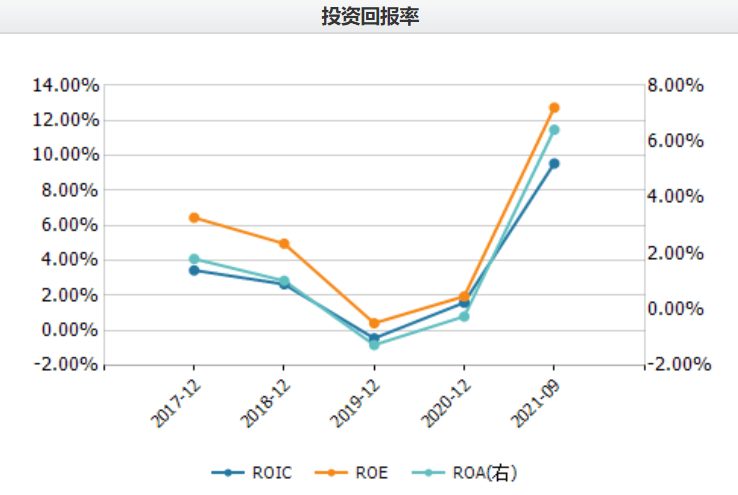

ЎЎЎЎГсЙъЦӨИҜұнКҫЈ¬МЮіэ·ЗҫӯіЈЛрТжУ°Пмә󣬹«Лҫ2021ДкөЪЛДјҫ¶ИҝЫ·Зҫ»Аы2.25-2.4ТЪФӘЈ¬ЦРЦө»·ұИ-18.75%Ј¬»·ұИВФУРПВҪөЦчТӘТтСР·ў·СУГөИФцјУЎЈ

ЎЎЎЎ¶МЖЪАыҝХПыПўИЕ¶Ҝ

ЎЎЎЎ¶юј¶КРіЎ·ҪГжЈ¬КҝАјОў№ЙјЫФЪ2021ДкТ»В·ХрөҙЙПСпЈ¬ІўФЪ7ФВ27ИХЧоёЯјы74.78ФӘЈ¬ФЪҙҙПВАъК·ёЯөгә󣬹ɼЫФЪёЯО»ХрөҙәбЕМБЛИэёц¶аФВЎЈ2021Дк11ФВЦРС®Ц®әуҝӘЖфТхөшДЈКҪЈ¬№ЙјЫҙУ70ФӘ/№ЙПВ»¬ЦБЧоөНКұөД48ФӘ/№ЙЎЈ

ЎЎЎЎҪШЦБ2ФВ16ИХКХЕМЈ¬ёГ№ЙұЁ49.66ФӘ/№ЙЈ¬КРЦө703ТЪФӘЈ¬№ц¶ҜКРУҜВК93.6ұ¶ЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬»ъ№№ТІФЪјхіЦЎЈҪШЦБ2021ДкДкД©Ј¬»щҪр»ъ№№¶Ф№«ЛҫөДәПјЖіЦ№ЙОӘ1.26ТЪ№ЙЈ¬ПаұИ2021ДкТ»јҫ¶ИД©өД1.87ТЪ№ЙјхЙЩФј0.6ТЪ№ЙЎЈ

ЎЎЎЎҙЛНвЈ¬2021Дк11ФВКҝАјОў·ўІј№«ёжЈ¬ҝШ№Й№Й¶«КҝАјҝШ№Йј°ЖдТ»ЦВРР¶ҜИЛіВПт¶«Ўў·¶О°әкЎўЦЈЙЩІЁЎўҪӯЦТУАЎўВЮ»ӘұшЎўЛООАИЁЎўіВ№ъ»ӘЈ¬¶ӯКВЎўёұЧЬҫӯАнАоЦҫёХЈ¬ІЖОсЧЬјаЎў¶ӯКВ»бГШКйіВФҪјЖ»®ФЪ6ёцФВДЪЈ¬ТФјҜЦРҫәјЫ·ҪКҪәПјЖјхіЦІ»і¬№э1355Нт№ЙЈ¬І»і¬№эЧЬ№ЙұҫөД0.95%ЎЈ

ЎЎЎЎІ»ЦӘКЗ·сТтОӘҪьјёёцФВ№ЙјЫөчХыҪПҙуЈ¬ЙПКцјхіЦјЖ»®Ҫш¶И»әВэЎЈЎ¶Н¶ЧКХЯНшЎ·КбАн№«ёж·ўПЦЈ¬ҪШЦБДҝЗ°Ј¬ҪцУРёұЧЬҫӯАнАоЦҫёХНкіЙјхіЦ20Нт№ЙЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ҪсДк3ФВД©Ј¬КҝАјОўјҙҪ«УӯАҙПЮКЫ№ЙҪвҪыЈ¬ҪвҪы№ЙКэОӘ2166Нт№ЙЈ¬ХјЧЬ№Йұҫ1.53%ЎЈ

ЎЎЎЎ2021Дк9ФВЈ¬КҝАјОўНкіЙ¶ЁФцДјЧК11.22ТЪФӘЈ¬УГУЪ8УўҙзјҜіЙөзВ·РҫЖ¬ЙъІъПЯ¶юЖЪПоДҝәНіҘ»№ЙПКР№«ЛҫТшРРҙыҝоЎЈұЛКұөД¶ЁФц·ўРРјЫёс51.8ФӘ/№ЙЈ¬·ўРР¶ФПуОӘЦР№ъ»ӘИЪЎўІ©Кұ»щҪрЎўUBS AGЎўҙујТЧКІъЎўЕөөВ»щҪрЎўҫ°ЛііӨіЗөИ6ГыН¶ЧКХЯЈ¬Лш¶ЁЖЪОӘ6ёцФВЎЈ¶ФХвЕъІОУл¶ЁФцөДН¶ЧКХЯАҙЛөЈ¬ЖдЛщіЦ№Й·ЭДҝЗ°ТСҙҰУЪёЎҝчЧҙМ¬ЎЈ

ЎЎЎЎ“ЧЬМеАҙҝҙИҘД깫ЛҫөД№ЙјЫұЈіЦБЛҪПәГөДХЗ·щЎЈКРіЎөД№ЙјЫУРЖдФЛРРөД№жВЙЈ¬У°Пм№ЙјЫөДТтЛШКЗ¶аСщРФЈ¬ПаРЕКРіЎН¶ЧКХЯ»бЧчіцХэИ·өДЕР¶ПЎЈ”КҝАјОўПтЎ¶Н¶ЧКХЯНшЎ·»ШУҰіЖЎЈ

ЎЎЎЎХл¶Ф№Й¶«јхіЦј°ПЮКЫ№ЙҪвҪыөДОКМвЈ¬№«ЛҫұнКҫЈә“ФЪКҝАјОўіӨЖЪөД·ўХ№№эіМЦРЈ¬№ЬАнНЕ¶УәНҝШ№Й№Й¶«ј°ЖдТ»ЦВРР¶ҜИЛТ»№бЦ§іЦЖуТөөД·ўХ№ЎЈТтОӘёчЧФөДРиТӘФЪәП·ЁәП№жөДЗ°МбПВјЖ»®¶ФЛщіЦ№ЙЖұҪшРРТ»¶ЁБҝөДјхіЦәПәхіЈАнЈ¬КРіЎН¶ЧКХЯУҰАнРФҝҙҙэЎЈПаРЕІОУ빫Лҫ¶ЁФцөДН¶ЧКХЯКЗҝҙәГКҝАјОўіӨЖЪ·ўХ№З°ҫ°Ј¬ЛыГЗ»бёщҫЭЧФЙнөДЗйҝцЧчіцәПАнөД°ІЕЕЎЈ”

ЎЎЎЎЛдКЬ¶МЖЪАыҝХПыПўИЕ¶ҜЈ¬ТІУР»ъ№№ТАИ»ҝҙәГ№«ЛҫіӨФ¶·ўХ№З°ҫ°ЎЈ

ЎЎЎЎ·ҪХэЦӨИҜұнКҫЈ¬ФӨјЖ№«Лҫ2021-2023ДкУӘКХ73ТЪФӘЎў100.4ТЪФӘЎў120.4ТЪФӘЈ¬ҪбәПҪрИЪЧКІъ№«ФКјЫЦөФцјУөИ·ЗҫӯіЈРФЛрТжөДІ»ҝЙіЦРшРФЈ¬ФӨјЖ№«Лҫ2021-2023Дк№йДёҫ»АыИу14.8ТЪФӘЎў15.8ТЪФӘЎў19.8ТЪФӘЈ¬О¬іЦ“НЖјц”ЖАј¶ЎЈЖдН¬КұМбКҫЈә№«Лҫ»тГжБЩРРТөҫәХщјУҫзЎўІъДЬЕАЖВҪш¶ИІ»ј°ФӨЖЪЎўРРТөҫ°Жш¶ИПВРРөД·зПХЎЈ

ЎЎЎЎОӘБЛХГПФ№«Лҫ¶ФТөјЁөДіӨЖЪ·ўХ№РЕРДЈ¬КҝАјОўК®УаДкАҙКЧҙОНЖіц№ЙИЁјӨАшЎЈ2021Дк12ФВ№«ЛҫПт2419әЛРДјјКх№ЗёЙКЪУи2003.25Нт№ЙЈ¬РРИЁјЫёсОӘ51.27ФӘ/№ЙЎЈёщҫЭҙЛҙОјӨАшөДТөјЁДҝұкЈ¬№«Лҫ2021-2024ЛДДкАЫ»эУӘКХПаҪП2020ДкҪ«ФціӨ767%ЎЈЈЁЛјО¬ІЖҫӯіцЖ·Ј©

ЎЎЎЎАҙФҙЈәН¶ЧКХЯНш Р»УЁҪа

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: КҝАјОў