������ΪA�ɰ뵼����ҵ“�Ͻ�”������ʿ�����ӹɷ�����˾��600460.SH,�³�“ʿ��”��������Ϊ�͵������һ�����������˾��δ���ܻ������У����һ��Ͷ������ƽ̨�ϵĽ���ͣ����2021��7�¡�

����������ʾ����������ڹ�˾������������б�����ʮ������Ϣ����ͬ����ƽ�����̶���������ƻ����ֲ�����1355��ɺ�˾����������ҵ��Ԥ�棺

����2021�꣬��˾��ĸ������ͬ������14.5��Ԫ��14.64��Ԫ��ͬ������2145%��2165%���۷Ǿ�����ͬ������9.36��Ԫ��9.49��Ԫ������������������ҵ���¸ߡ�

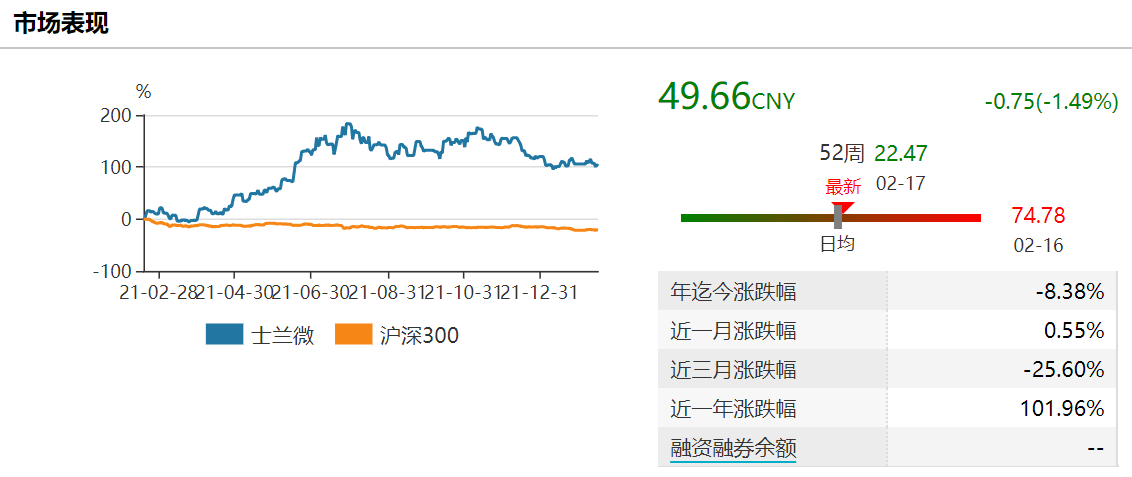

����������������Ϣ�Թɼ۵������������ޣ�����2��16�գ���������ʿ���ڶ����г������ۼ��»�8.38%��

����������������

��������������ʾ��ʿ��������1997��9�£��ܲ�λ���㽭���ݣ�2003��3�³�Ϊ�й���һ�����еļ��ɵ�·���̣���Ӫҵ��������ɵ�·���뵼�������������������ܲ�Ʒ����ҵ���飬�ͻ�������С�ס������������ġ�������LG��Ʒ�Ƴ��̡�

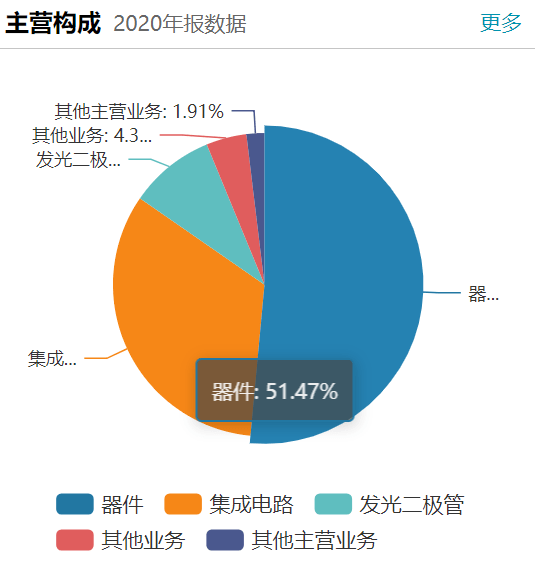

�������У�����������Ʒ�㷺Ӧ��������Դ������������2021���ϰ���Ϊ��˾������54%��Ӫ�գ����ɵ�·������MEMS�������Ȳ�Ʒ��Ӫ��ռ��Ϊ35.3%����������ܾ۽�LED����ռ��9.1%��

������˾ʵ�ʿ�����Ϊ������ΰ�ꡢ֣�ٲ���������������������Ȩ���¹�������λ��ʼ�˹�����39.14%�Ĺɷݡ����˳��ڴ��¼��ɵ�·��ƺͰ뵼����ز�Ʒ���죬��Ӫ����һ�£���Ȩ�ṹ�ȶ���

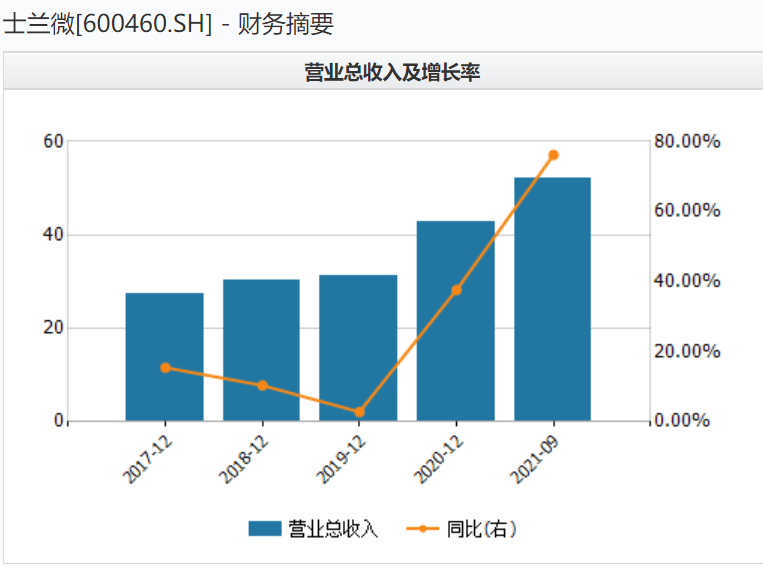

������������ҵ����2011����2020�꣬ʿ��Ӫ�մ�15.46��Ԫ������42.8��Ԫ������ĸ�������δ����2��Ԫ����ߵ�һ��Ҳ����1.7��Ԫ���۷Ǿ�������ֲ�����������������ֿ���

����ʿ���Դ���Ͷ�����������ͳƣ�“��˾����IDMģʽ���������һ�廯�����бȽ�ƫ�ص��ʲ����ԣ�������IJ�������˾�����ķ�չ���н�ǿ�Ĺ����ԣ�ǰЩ�깫˾�ڲ�Ʒ�����з������߽���ȷ���������и�ǿ�ȵ�Ͷ�룬���¸���ɱ��������ӽϿ죬������ṹ�ĸ��ƺ�����������Ҫһ���ϳ��Ĺ��̲������֡���������ǰ�ڵ�Ͷ���Ѿ���ȡ�ó�Ч��”

����IDMģʽ��ָ����оƬ��ơ���Բ���졢��װ���Ե�ҵ�����ڵľ�Ӫģʽ���ŵ��ǿ���Ч���в�ҵ���ڲ����ϣ����ڲ��߲���δ�õ�����ͷ��£�����豸�۾ɽ������ʳ����

����2016����2020�꣬ʿ���̶��ʲ��ۼ��۾ɶ��11.26��Ԫ����21.42��Ԫ��2021���ϰ���ĩ�ﵽ23.34��Ԫ��

������֮���Ӧ���ǣ�2016����2020�꣬��˾�з�֧����2.4��Ԫ���ӵ�4.9��Ԫ������з�����ռ��Ӫ�ճ�10%��2021��ǰ�����ȣ��з�Ͷ��Ϊ4.05��Ԫ���з�������7.76%��

����������Ŀ����ӿ죬�²������¡���Ա֧���ȹ����������ӽ϶࣬��˾ҵ���ܵ������2020�꣬��˾��ĸ������Ϳ۷Ǿ�����ֱ�Ϊ6760��Ԫ��-2351��Ԫ��

�������з��Ƿ���ں���֢

����Ŀǰ������IDMģʽ����ҵҵ�������ձ����һ�㣬����������Ӫģʽ�ij��̡�

�������ӳ�Զ�������ҹ�ӵ�г���ȫ��뵼���г�һ��Ĺ�ģ����ȫ�ɵ�·�г���60%��Ȼ��IDM���������գ��ڹ�������ı����£�����IDM���̽�ӭ���µĻ�����

����������ѯ������ʾ������2019��IGBT�����ʰ뵼�壩�г���ģΪ153��Ԫ�������ڰ�������Դ������������ܵ������������������2025�����IGBT�г���ģ�����ﵽ522��Ԫ��2018-2025�긴��������Ϊ19%��

����MEMS���������棬���ݻ�����ҵ�о�Ժ���ݣ�2020�����MEMS ��ҵ�г���ģΪ736.7��Ԫ��Ԥ��2023��ﵽ1270.6 ��Ԫ��2020-2023 �긴��������Ϊ19.9%��

������ʿ�����з�������������˾�ƺ�Ұ�IJ�С������ı������������ȷ����ƣ��ڲ�Ʒ������з�������Ҳ�����˺�

�������������г����鹫˾ IC Insights ��2021�귢���IJ�ͬԲƬ�ߴ缯�ɵ�·оƬ������ҵ�IJ�����������“6Ӣ�缰����” ��оƬ������ҵ�У�ʿ��������ģ��ȫ��ڶ�λ��

�������ݹ��棬ʿ����5Ӣ�硢6Ӣ�硢8Ӣ�羧Բ���ܹ���312��Ƭ/�꣬����ȷ�ڽ��IJ���Ϊ24��Ƭ/�ꣻ12Ӣ�糧��Ͷ����Ԥ�����24��Ƭ/�ꡣ

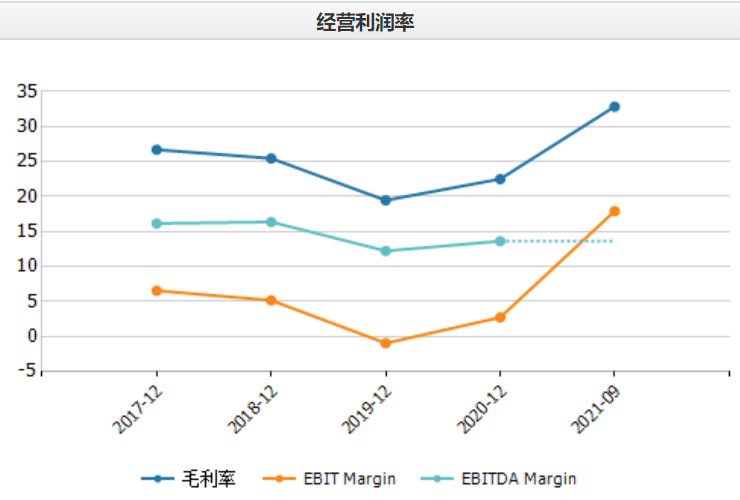

�������������з�Ͷ��Ҳ������һЩ���ۡ�����ë���ʷ��棬2019�ꡢ2020�꼰2021��ǰ�����ȣ�ʿ��ë���ʷֱ�Ϊ19.5%��22.5%��32.8%����ͬ������IDMģʽ��������ռ���ƣ�ë���ʸ߳�ʿ��3��5���ٷֵ㡣

�������ڼ��ɵ�·�ͷ�������8Ӣ��оƬ��������óɱ�ƫ�ߣ���˾���ʲ������ʣ���Ȩ�������ǻ��ڵ�λ��2017����2020�꣬��ָ���6.65%����2%��2021��ǰ������ͻȻ���Ǵﵽ18.83%�����֮�£�������ָ���ȶ���10%���ҡ�

��2ҳ [1] [2] ��һҳ

��������: ʿ��