������ǰ��������㴴Դ�Ƽ��ɷ�����˾�����¼��“��㴴Դ”���Ŀƴ������������ѻ��Ͻ���������

��������������ʾ����㴴Դ�Գ���������רע����ҵ��SSD��Solid State Disk��Solid State Drive����̬Ӳ�̣��ֳƹ�̬�����������ù�̬���Ӵ洢оƬ�����Ƴɵ�Ӳ�̣�һ���������оƬ�ʹ洢оƬ����NAND Flash��DRAM���洢оƬ�������ݴ洢������оƬ�е����ݵĶ�ȡ��д�룩���з�����������ۣ���������������������̺��������Ƽ��㡢���ݿ⡢���⻯�������ݺ��˹����ܵ�����Ϊ���������Ʒ����ں͵��ŵ���ҵ�ͻ��ṩ�������ݴ洢���������

�����˴�IPO����㴴Դ��ļ��8��Ԫ������һ����ҵ��SSD�з�����ҵ����Ŀ���з����������Ľ�����Ŀ�Ͳ��������ʽ𡣡����ܿ�������ע�����㴴Դ�ڱ������ڲ���Ӫҵ���벻�ȶ�������������Ȼ�����ۼ�δ�ֲ�����ͬʱ��˾����������Ҫԭ���ϲɹ����ڱ�“������”�ķ��գ���Ҫ��Ʒ�ۼ۲��Ͻ��ͣ���˾ë������Ҫ�����������ء�

����ʮ�������ʺ�“��Ѫ”������

���������й�����ʾ��2018����2021���ϰ��꣬��㴴Դ�ֱ�ʵ��Ӫҵ����4.45��Ԫ��3.92��Ԫ��7.23��Ԫ��5.32��Ԫ�������������벻�ȶ�������2018����2020���Ӧ��Ӫ�����ٷֱ�Ϊ110.38%��-11.82%��84.45%�����ֳ�“��ɽ��”ʽ������

��������ڲ����Խϴ��Ӫҵ���룬�侻���������������˵��ǡ�������¶��������ʾ���������ڣ���㴴Դ�Ĺ�ĸ������ֱ�Ϊ-402.16��Ԫ��260.31��Ԫ��1677.63��Ԫ��-2950.99��Ԫ���������Ƴʵ�V�ͣ�����һ�ھ������ۼƿ�����Ϊ1415.21��Ԫ������Ҫ���ǣ�����2021���ϰ��꣬��ϲ������ۼ�δ��������ҲΪ��ֵ��Ϊ-2.62��Ԫ����˵������Ҫ����ʵ��ӯ��������ɶ��Ƿֺ죬���кܳ���·Ҫ�ߡ�

����ҵ�������룬��Ӫ��“��Ѫ”����Ҳ�ͺ����������֣�������ʾ���侭Ӫ��������ֽ����������ڱ������ڷֱ�Ϊ-3425.27��Ԫ��2828.02��Ԫ��-135.86��Ԫ��-1.74��Ԫ����Ϊ������״̬����Ȼ����㴴Դ��“��Ѫ”�������ںܴ�IJ��㣬������2021���ϰ��꣬��Ӫ���ֽ����������Խϸߡ�

������㴴Դ“��Ѫ”�����ϲ���������Ӧ���˿��Լ����Ҳ�й�ϵ��������ʾ������������㴴Դ��Ӧ���˿�ֱ�ﵽ1.04��Ԫ��0.86��Ԫ��0.94��Ԫ��2.49��Ԫ��ռ������ҵ�IJ��������ʽ𡣴��⣬��˾�Ĵ�����Ҳ���ͣ��������ڷֱ�Ϊ7743.75��Ԫ��6608.67��Ԫ��9334.25��Ԫ��1.15��Ԫ���Թ�˾������Ҳ�����˲�С��Ӱ�졣

����ֵ��һ����ǣ�������ҵ��SSD��Ʒ�����Ͽ죬�������ԵĴ�����������Ʒһ����̭���������۵Ŀ����Խ���͡����磬��˾��2018�귢�е�PBlaze5��Ϊ��������ϵ�к�PBlaze4ϵ�в�Ʒ��Ѹ�ٱ��г���̭����2019�꣬��̭��PBlaze4ϵ�в�Ʒ���۽���Ϊ1.20��Ԫ��

����Ӧ���˿�ʹ��ռ�ô����ʽ���ҵ��Ӫ“��Ѫ”�ָ����ϣ���ˣ����ʽ������Բ��������£���㴴Դ���ò�����“�����ְ�”��һ����һ�ֵ�����֧Ԯ��

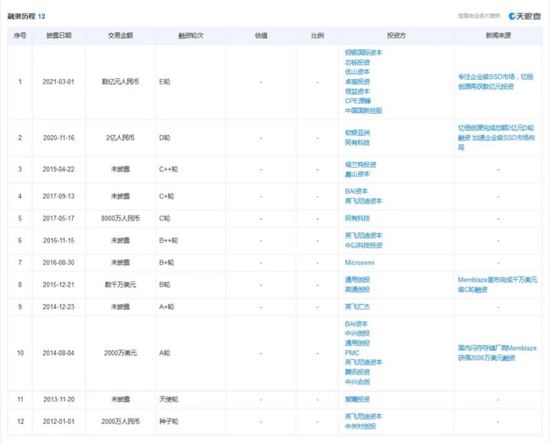

���������ܿ������߷��֣���㴴Դ�����ʱ���������2021�꿪ʼ����˾�Ѿ������12�����ʣ���“�����ְ�”�ǹ����ڣ����в������˴�Ͷ����ѶͶ�ʡ���ͨ��Ͷ���йش� ��Ͷ��Ӣ������ʱ����������ޡ��й����¿عɡ����������ʱ����ڶླ����֪���ʱ���

������1����㴴Դ12���������

���������۲���ʾ����2018��������㴴Դ���յ��ѹ���Ͷ�ʽ���2��Ԫ����ҡ��������ڶ��ʱ���Ϊ��“��Ѫ”������㴴ԴĿǰ��Ȼ����“��Ǯ”�Σ�������άϵ��˾��Ӫ����������ӯ�����侭Ӫ״����ʱ����ת�����д��۲졣���˵��ǵ��ǣ���˴����ɹ����У�һ��ʱ������ŤתǬ����ʵ��������ӯ������ʱһ���ʱ����������˳��������г���Ͷ�����ǿ����������ꡣ

����������������

�����ɹ����۾������

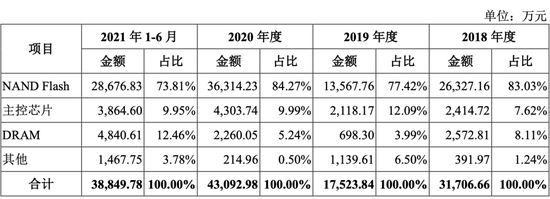

������㴴Դ����Ҫ��ƷΪ��ҵ��SSD���������ڣ���˾��������ҵ��SSD����������ռ��Ӫҵ������ı����ֱ�Ϊ 83.15%��77.78%��92.75%��92.58%��Ϊ��˾�������������������Ҫԭ����ȴ����“������”���档

���������й�����¶����ҵ��SSD����Ҫԭ������NAND Flash������оƬ��DRAM�ȣ�����㴴Դ����Ҫԭ���Ͼ����Ծ��⡣����������ʾ���������ڣ���㴴Դ��NAND Flash������оƬ��DRAM�ĺϼƲɹ����ռ��˾ԭ���ϲɹ��ı����ֱ�Ϊ98.76%��93.50%��99.50%��96.22%�����У�NAND Flash�IJɹ����ռ���ڱ������ھ���������Ҫԭ���ϲɹ����70%��2020����Ǵﵽ84.27%��

������2����Ҫԭ���ϲɹ����

����ֵ��һ����ǣ�Ŀǰȫ��NAND Flash������оƬ��DRAM����Ҫ�г��ݶ��������������������֪�����ʴ洢��ҵ���У�������ҵ��֮��ȣ��ڼ������г��ݶ����ڽϴ��࣬��˲��ָ߶��г�����֪�����ʴ洢��ҵռ��������λ����ҵ�������εļ���ˮƽҲ��һ���̶����������ҹ��뵼��洢��ҵ�ķ�չ���γ���“������”�ľ��档

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ��㴴Դ