|

从2020年开始,公司主要财务数据几乎全面恶化。

今天介绍的是一家来自江苏的禽类食品公司——益客食品(301116.SZ),公司于1月18日正式登陆创业板。公司挂牌以后,股价可以说是跌跌不休,从挂牌当日最高的38.3元跌到目前的20元左右,几乎腰斩。

从二级市场的表现来看,这家公司大概率是有故事的,今天我们就一起看看。

公司既做鸭,又做鸡

行业内,做鸡的很多,做鸭的也不少,但同时能够既做鸡又能做鸭的,却少见。益客食品就属于那种搞鸡鸭一体化的公司。

益客食品共有四大业务板块:屠宰板块、饲料板块、种禽板块以及调熟板块。2018-2021年上半年,屠宰板块收入占营业收入的比例略微有所降低,但依旧保持在70%以上。

屠宰板块生产的产品可以分为两大类:鸡产品和鸭产品。2018-2021年上半年,鸭产品收入占屠宰板块收入的比例一直保持在60%以上,剩下的全部是鸡产品。

根据益客食品的收入结构,基本可判定公司就是一家以屠宰为主的禽肉产品供应商。通俗点说就是杀鸭杀鸡的屠宰厂,属于禽肉行业的中游。

公司不亲自负责规模饲养(主要采取合同养殖),也不会专注熟食产品的销售,而是负责中间的屠宰和加工环节。

屠宰业务的流程,简单讲,就是从上游那里采购毛鸡和毛鸭,然后自己进行加工。加工出来的鸡产品和鸭产品,既可以作为原料肉,卖给下游的熟食企业,比如绝味食品、周黑鸭,还可以作为烹饪食材卖给个人消费者。

益客食品目前还是以做鸭为主,做鸡为辅。屠宰板块收入中,6成来自鸭产品,4成来自鸡产品。另外,公司目前有21条屠宰生产线,其中14条是用来做鸭的,7条是用来做鸡的。

仅次于新希望,是国内第二大禽肉类屠宰厂

屠宰、加工的生产周期较短,一般是当日送达,当日就要屠宰入库。公司鸭产品包括鸭脖、鸭掌、鸭腿等。下图所示的是鸭产品中的鸭胸肉和鸭舌。

鸡产品则主要涵盖鸡脖、鸡腿、鸡爪等。下图所示的是鸡产品中的鸡大腿和鸡翅。

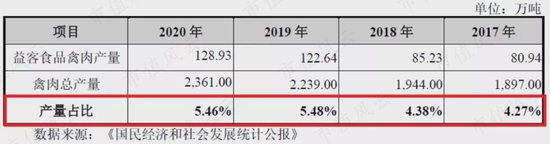

目前国内做禽肉屠宰和加工的企业可太多了,市场竞争格局非常分散。根据公司引用的数据,2020年国内禽屠宰产量排名第一的是新希望(中国最大的肉禽加工企业),市场份额为8.2%。益客食品排第二,仅次于新希望,市场份额为5.46%。

即使是行业的龙头类企业,其市场占有率也是非常低。可见这个行业的集中度是多么的分散。

(益客食品招股说明书)

纵向看,益客食品每年禽肉产量的增速要快于整个行业的增速,这导致公司的市场份额是逐渐升高的。益客食品的市场份额从2017年的4.27%稍稍提高到2020年的5.46%。

(益客食品招股说明书)

公司鸭产品的销售单价要比鸡产品的低,但是鸭产品的产量和销量要比鸡产品的高。

鸭产品的销售单价从2018年的8930元/吨,增长至2019年的9524元/吨,后受到疫情与行业供需的影响,2020年鸭产品的售价出现大幅下滑,下降至8479元/吨。鸡产品的价格趋势和鸭产品是一样的。

2020年开始,主要财务数据出现恶化

除了2019年之外,2018年、2020年以及2021年三季度末的货币资金,都低于同期的短期借款。公司短期流动性风险非常高。

即使是整个流动资产,也只是在2019年超过同期的流动负债。其余年份里,流动资产均低于流动负债。 共2页 [1] [2] 下一页 搜索更多: 益客食品 |