|

ЁЁЁЁдкетдкЩЬвЕФЃЪНЯТЃЌЙЋЫОВЦЮёЬиеїГЪЯжГі“ЧсбаЗЂжиЯњЪл”ЕФЬиеїЁЃ

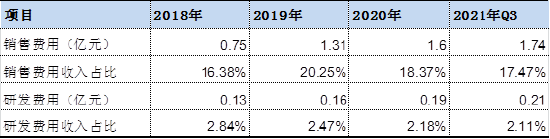

ЁЁЁЁЮвУЧПДЕНЃЌЙЋЫОНќФъЯњЪлЗбгУГжајХЪЩ§ЃЌгЩ2018ФъЕФ7500ЭђдЊХЪЩ§жС2020ФъЕФ1.6вкдЊЃЌ2021ФъЧАШ§МОЖШЮЊ1.74вкдЊЃЌЯњЪлЗбгУЪеШыеМБШдк16%жС20%жЎМфЁЃЖјЪЧбаЗЂЗбгУзюИпВЛЙ§2100ЭђдЊзѓгвЃЌбаЗЂЪеШыжЎБШУЛгаГЌЙ§3%ЁЃ

ЁЁЁЁетжж“ЧсбаЗЂжиЯњЪл”ВЛНіШУЙЋЫОЩЬвЕРћШѓЪмЫ№ЃЌЦфвВШнвззЬЩњЩЬвЕИЏАмЕШЮЪЬтЃЌЪЙЕУЙЋЫОЩљгўЪмЫ№ЁЃвЛдђВУХаЮФЪщБЉРзСЫХЗЦеПЕЪгЧЃЩцЩЬвЕЛпТИЁЃ

ЁЁЁЁ2020Фъ7дТ23ШеЃЌвЛЗнаЬЪТВУЖЈЪщНЋОЃжнЪаИОгзБЃНЁдКблПЦМАИУПЦЪвжїШЮГТФГФГЁЂОЃжнЪаИОгзБЃНЁдКблПЦжїжЮвНЪІаЛФГЩцЯгЕЅЮЛЪмЛпзяЙЋжЎгкжкЁЃ

ЁЁЁЁдкДЫЪмЛпАИБГКѓЃЌвВЧЃГЖГіAЙЩЩЯЪаЙЋЫОХЗЦеПЕЪгЕФДњРэЩЬЩцЯгЛпТИЁЃаЬЪТВУЖЈЪщЯдЪОЃЌ2002Фъ1дТжС2018Фъ4дТЃЌГТФГФГШЮОЃжнЪаИОгзБЃНЁдКблПЦжїШЮЃЌ1995Фъ6дТЦ№ЃЌаЛФГШЮОЃжнЪаИОгзБЃНЁдКблПЦжїжЮвНЪІЁЃГТФГФГдкТФжАЦкМфЃЌблПЦЙВМЦЪеЪмНЧФЄЫмаЮОЕЦЌЙЉЛѕЩЬЛиПлПю51.26ЭђдЊЃЌГТФГФГМАаЛФГРћгУжАЮёБуРћЬАЮлЙЋПю33.66ЭђдЊВЂгшвдОљЗжЃЛГТФГФГЪеЪмШЫЙЄОЇЬхелЕўЦЌЙЉЛѕЩЬЛпТИ13.13ЭђдЊЃЌаЛФГЪеЪмЛпТИ11.25ЭђдЊЁЃ

ЁЁЁЁГЌЧПгЏРћЮДРДЛђУцСйЧўЕРЙцЗЖгыМЏВЩЫЋжиМаЛїЃП

ЁЁЁЁжСНёЃЌЙњФкЛёХњЩњВњЕФOKОЕГЇМвжЛга9МвЃЌЦфжаНјПкГЇМвгажаЙњЬЈЭхКрЬЉЁЂУРЙњХЗМИРяЕУЁЂC&EЁЂParagonVisionЁЂШеБОАЂхЧЗЂЁЂКЋЙњТЖЮњЕУЁЂКЩРМProcorneaЃЌЙњВњгаХЗЦеПЕЪгКЭАЎВЉХЕЕТЁЃЖјХЗЦеПЕЪгЪаеМТЪГЌЙ§30%ЁЃ

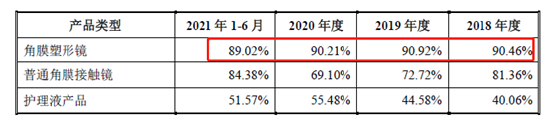

ЁЁЁЁе§ЪЧетбљЕФЪаГЁИёОжЃЌХЗЦеПЕЪгЕФгЏРћФмСІОЊШЫЁЃЮвУЧЗЂЯжЃЌ2018ФъжС2020ФъЃЌЙЋЫОУЋРћТЪЗжБ№ЮЊ90.46%ЁЂ90.92%ЁЂ90.21%ЃЌЖј2021ФъАыФъБЈЃЌУЋРћТЪвВЮЊ89.02%ЁЃЛЛбджЎЃЌЙЋЫОВњЦЗЕФЪлМлДѓИХЪЧЦфГЩБОЕФ10БЖЁЃ

ЁЁЁЁШЛЖјЃЌЫцзХМрЙмМЏВЩЗЖЮЇРЉДѓЃЌЖдгкетжжИпжЕвНгУКФВФГжајгЏРћЛђЙЙГЩЬєеНЁЃ

ЁЁЁЁ2012 Фъ12 дТЃЌдЮРЩњВПЕШСљВПЮЏгЁЗЂСЫЁЖИпжЕвНгУКФВФМЏжаВЩЙКЙЄзїЙцЗЖЃЈЪдааЃЉЁЗЃЌЙЋЫОВњЦЗВЂЮДАќКЌдкЩЯЪіИпжЕвНгУКФВФЗЖЮЇЁЃ

ЁЁЁЁЖј2021 Фъ4 дТЃЌЙњМввНБЃОжЕШ8 ВПЮЏЗЂВМЁЖЙигкПЊеЙЙњМвзщжЏИпжЕвНгУКФВФМЏжаДјСПВЩЙККЭЪЙгУЕФжИЕМвтМћЁЗЃЌУїШЗИпжЕвНгУКФВФМЏжаДјСПВЩЙКвНСЦЛњЙЙЗЖЮЇЁЃМДЫљгаЙЋСЂвНСЦЛњЙЙЃЈКЌОќЖгвНСЦЛњЙЙЃЉОљгІАДЙцЖЈВЮМгИпжЕвНгУКФВФМЏжаДјСПВЩЙКЃЌвНБЃЖЈЕуЩчЛсАьвНСЦЛњЙЙПЩАДЫљдкЪЁЃЈзджЮЧјЁЂжБЯНЪаЃЉЕФЯрЙиЙцЖЈЃЌзддИВЮМгМЏжаДјСПВЩЙКЁЃетЖдХЗЦеПЕЪгЕФгАЯьЪЧЪВУДФиЃП

ЁЁЁЁФПЧАЃЌЙЋЫОВњЦЗжївЊЯђОпгаСуЪлзЪжЪЕФжеЖЫЫЦКѕгАЯьВЛДѓЁЃЕЋЪЧЫцзХББОЉжиЩъНЧФЄОЕбщХфвЊЧѓЃЌМДЖўМЖвдЯТвНСЦЛњЙЙВЛЕУПЊеЙНЧФЄЫмаЮОЕбщХфЗўЮёЃЌЙЋЫОВњЦЗСїЯђвНдКвЛЕЉНјШыМЏВЩЃЌетЖдЙЋЫОгЏРћНЋЛсЙЙГЩОоДѓЬєеНЁЃИљОнЙЋЫОХћТЖЃЌФПЧАНіЩйСПВњЦЗЭЈЙ§ОЯњЩЬвдвНгУКФВФаЮЪНЯњЭљвНдКЃЌЧвЮДФЩШыИпжЕвНгУКФВФМЏжаДјСПВЩЙКЗЖЮЇЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКаТЯћЗбжїеХ/АЂИЪ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ХЗЦеПЕЪг |