ЁЁЁЁЕМгяЃКХЗЦеПЕЪгЕкЫФМОЖШвЕМЈВЛМАдЄЦкЃЌОЛРћШѓДѓЗљЯТДьЃЌЭЌЪБгЏРћЛђНЋУцСйЧўЕРЙцЗЖгыМЏВЩЫЋжиМаЛїЁЃ

ЁЁЁЁНќШеЃЌХЗЦеПЕЪгЙЋИцСЫ2021ФъЕФвЕМЈЃЌЕЋЪЧЖўМЖЪаГЁЫЦКѕВЂВЛТђеЫЃЌДЮШеЙЩМлДѓЗљЪмДьЁЃ

ЁЁЁЁ1дТ19ШеЭэЃЌХЗЦеПЕЪгЗЂВМЕФ2021ФъвЕМЈдЄИцЯдЪОЃЌдЄМЦЪЕЯжЙщЪєОЛРћШѓдк5.20вкдЊжС6.07вкдЊЃЌЭЌБШдіГЄЧјМфЮЊ20%жС40%ЁЃ

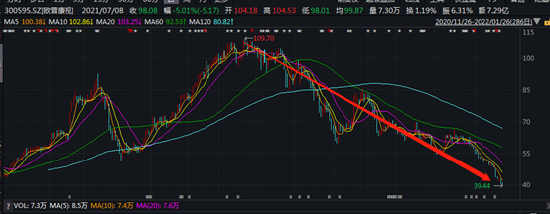

ЁЁЁЁШЛЖјЃЌ2021ФъЧАШ§МОЖШЃЌХЗЦеПЕЪгЕФОЛРћШѓЮЊ4.76вкдЊЃЌдђХЗЦеПЕЪгЕФЕкЫФМОЖШГіЯжИКдіГЄЃЌБфЖЏЗљЖШЮЊ-17.61%гы-72.33%жЎМфЁЃ

ЁЁЁЁЕкЫФМОЖШЕФИКдіГЄЫЦКѕв§Ц№СЫЭЖзЪепЕЃгЧЃЌДЮШеПЊХЬКѓЙЋЫОЙЩМлДѓЗљЯТДьЃЌ1дТ20ШеЃЌХЗЦеПЕЪгЕЭПЊЕЭзпЃЌзюжеДѓЕј8.73%ЁЃЖдгкХЗЦеПЕЪгЃЌЪажЕзюИпЪБГЌЙ§900вкдЊЃЌШчНёНіЪЃШ§ГЩзѓгвЃЌФПЧАЪажЕдк340вкдЊзѓгвЁЃ

ЁЁЁЁЙЋЫОЪЧЙњФкНЧФЄЫмаЮОЕЯИЗжСьгђЕФСьОќЦѓвЕЃЌЙЋЫОФПЧАжївЊВњЦЗЮЊгВадНЧФЄНгДЅОЕРрОЕЦЌМАОЕЦЌЛЄРэВњЦЗЃЌЦфжаНЧФЄЫмаЮОЕЮЊжїгЊВњЦЗжаЕФКЫаФЁЃгЩгкВњЦЗНјШыУХМїИпЃЌЯжН№СїКУЃЌгЏРћФмСІЧПЃЌНќЪгНУе§ашЧѓПеМфДѓЕШЬиеїЃЌХЗЦеПЕЪгвЛЖШБЛЪаГЁШЯЮЊЧБСІОоДѓЕФКкТэЁЃШЛЖјЃЌЫцзХМЏВЩЗЖЮЇНјвЛВНРЉДѓЃЌХЗЦеПЕЪгЕФЩЬвЕФЃЪНвВДцдквЛаЉВЛШЗЖЈадШУЪаГЁЕЃгЧЃЌМДЃК

ЁЁЁЁЁЁЁЁЦфвЛЃЌЕБМрЙмвЊЧѓбЯИёЙцЗЖжДааКѓЃЌЙЋЫОдіЫйЪЧЗёЛсБЛбЙжЦЃП

ЁЁЁЁЁЁЁЁЦфЖўЃЌЫцзХдЫгЊЙцЗЖдкЖўМЖМАвдЩЯвНвЉдЫгЊЃЌМЏВЩЕФНјвЛВНРЉШнЃЌетжжИпжЕвНКФЦЗЕФГЌЧПгЏРћЪЧЗёПЩГжајЃП

ЁЁЁЁЧўЕРдЫгЊЙцЗЖДцвўгЧЃП

ЁЁЁЁНЧФЄЫмаЮОЕЕФЪЙгУЙцЗЖМрЙмвЊЧѓЪЎЗжбЯИёЁЃНЧФЄЫмаЮОЕгжМђГЦOKОЕЃЌЪєгкIIIРрвНСЦЦїаЕВњЦЗЃЌЯрЙибщХфЪєгквНбЇбщЙтЖјВЂЗЧЩЬвЕХфОЕЃЌдкСйДВЪЙгУЩЯЃЌгазХЪЎЗжбЯИёЕФЙцЖЈЃЌБиаыгЩвНЩњИљОнЛМепЕФЪЕМЪЧщПіНјааИіадЛЏЖЈжЦЁЃ

ЁЁЁЁЮРНЁЮЏЖджеЖЫвЊЧѓвВЪЎЗжбЯИёЁЃИљОн2001ФъЗЂВМЕФЁЖЮРЩњВПЙигкМгЧПвНСЦЛњЙЙбщХфНЧФЄЫмаЮОЕЙмРэЕФЭЈжЊЁЗЃЈЮРвНЗЂЁВ2001ЁГ258КХЃЉЁЃИУЭЈжЊвЊЧѓЃЌбщХфНЧФЄЫмаЮОЕЕФвНСЦЛњЙЙЮЊЖўМЖЃЈКЌЖўМЖЃЉвдЩЯЕФвНСЦЛњЙЙЁЃ

ЁЁЁЁЖјХЗЦеПЕЪгЕФжеЖЫЧўЕРВЮВюВЛЦыЁЃНижЙ2020ФъФЉЃЌЙЋЫОвбНЈГЩТэААЩНЁЂАіВКЁЂаћГЧЁЂСљАВЁЂКЯЗЪЕШЪЎМвПЕЪгблПЦвНдКЃЌдкАВЛеЁЂНЫеЁЂКўББЁЂЩТЮїЁЂИЃНЈЁЂЙуЖЋЕШЕигЕгаблПЦУХеяВПЁЂеяЫљЁЂЪгЙтжааФЁЂЩчЧјблНЁПЕжааФЕШдМ230МвЪгЙтЗўЮёжеЖЫЁЃ2020ФъЖШХЗЦеПЕЪггжЭЖзЪдіМгСЫ70грМвздгаЪгЙтЗўЮёжеЖЫЃЌАќРЈвНдКЁЂблПЦУХеяВПЁЂеяЫљЁЂЪгЙтжааФЕШЁЃ

ЁЁЁЁЖдгкеяЫљЁЂЪгЙтжааФЕШЪЧЗёЗћКЯЖўМЖвНдКЙцЗЖФиЃПИљОнЮвЙњвНдКЗжМЖЙмРэБъзМЃЌвЛМЖвНдКЮЊжБНгЮЊЩчЧјЬсЙЉвНСЦЁЂдЄЗРЁЂПЕИДЁЂБЃНЁзлКЯЗўЮёЕФЛљВувНдКЃЌЖўМЖвНдКЪЧПчМИИіЩчЧјЬсЙЉвНСЦЮРЩњЗўЮёЕФЕиЧјадвНдКЃЌЪЧЕиЧјадвНСЦдЄЗРЕФММЪѕжааФЁЃФЧХЗЦеПЕЪгЕФвЕЮёЪЧЗёДцдкКЯЙцжДвЕдЫгЊФиЃП

ЁЁЁЁЪТЪЕЩЯЃЌШЅФъ10дТжабЎОЭдјЭјДЋББОЉжиЩъНЧФЄОЕбщХфвЊЧѓЃЌЪЙЕУХЗЦеПЕЪгЙЩМлжиДьЁЃ

ЁЁЁЁОнДЋЃЌББОЉЪаМрЖНЫљЯТЗЂЁЖЙигкНјвЛВНЙцЗЖББОЉЪаЖљЭЏЧрЩйФъНќЪгНУе§ЙЄзїЧаЪЕМгЧПМрЖНМьВщЙЄзїЕФЭЈжЊЁЗЃЈОЉЮРМрЫљЉz2021Љ{20КХЃЉЃЌЦфжаЬсЕНЃЌЖўМЖвдЯТвНСЦЛњЙЙВЛЕУПЊеЙНЧФЄЫмаЮОЕбщХфЗўЮёЃЌШчгаПЊеЙЃЌНЋгшвдНаЭЃЁЃ2021Фъ10дТ15ШеЙЋЫОЪеХЬБЈ65.23дЊ/ЙЩЃЌЕјЗљ11.22%ЁЃ

ЁЁЁЁЧсбаЗЂжиЯњЪлБГКѓЕФ“ЛпТИ”ЭчМВ

ЁЁЁЁЙЋЫОВЩгУОЯњКЭжБЯњЯрНсКЯЕФФЃЪНЁЃдкОЯњЧўЕРЗНУцЃЌЙЋЫОгЕгавЛХњвбШЁЕУвНСЦЦїаЕОгЊаэПЩжЄЕФОЯњЩЬЃЌЪкШЈЫћУЧЯђФГИіЬиЖЈЧјгђЃЌЛђФГаЉблЪгЙтЗўЮёЛњЙЙЯњЪлЙЋЫОЕФВњЦЗЁЃЖјЖдгквЛаЉУёгЊвНдККЭЙЋЫОЃЈМАзгЙЋЫОЃЉЫљдкЧјгђЕФЗЧУёгЊвНдКЃЌЙЋЫОЛђзгЙЋЫОНЋВњЦЗжБНгЯњЭљвНдКЁЃ

ЁЁЁЁИљОнЙЋЫОХћТЖЃЌ2018 Фъ-2020 ФъЃЌЙЋЫОжБЯњФЃЪНЪеШыеМБШЗжБ№ЮЊ 47.86%ЁЂ 57.36%МА61.15%ЃЌжБЯњФЃЪНЪеШыеМБШГЪЩЯЩ§ЧїЪЦЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ХЗЦеПЕЪг