|

�������ͨ����Ϊ�������ȶȲ�����ְҵ�����������߷��ֵķ���֮һ��������ѵ��˾Ӧ����ֵ�����ڡ�

������������λͷ��������ѵ������ʿ�ԡ��ƾ������߱�����һ���۵㣺��ʵ������ˡ�������ѵ��ҵ�������г�Ԥ�ڵľ�������������ѹ��Ӱ�쵽��ѧԱ�ĸ�����Ը���ҿ������ڱ仯�IJ�ȷ���ԣ�����2021�깫����ѵ�IJ���״���������ꡣ

����“��ȥ������30��Ǯ��һ���飬���ڿ�����ʦ��ʦ����飬Ǯ��ʡ�����ˡ�”һλҵ��������ʿ˵�����˽��Ȼ���л��ȣ���һЩ����ͼ�鹫˾ȥ��������ձ��µ���20%-30%��

������һλ��ͼ�߹���ֱ�۵ĸ����ǣ���ȥ�����ȥ�������ͼ�Ӱ�ؿ���ѧ������������������ȥ������Чȴ����IJ“������ѵ��ȷ���з����ڵ����ԣ���ѧ������������ã�����Ҳ���ܵ��ܴ�Ӱ�졣”

������Ȼ���Ҵ���֧��ְҵ�����ķ�չ�����ص�����ְҵѧУ��ְҵ������ѵ����¼�������ְҵ����û��ʵ���ܻݣ������ܵ���“˫��”���ߵIJ�����ǰ���й�������ʿ�ƣ��ط�������ܲ����ڹ淶����У����ѵ�г���ͬʱ����ְҵ������ѵ��ҵ�������һϵ�еĹ淶Ҫ������У������Ҫͨ���г���ܡ�˰��ȷ���ĺϹ��飬��Ҳ������˸��Գɱ���������

������λ���ܡ��ƾ������߲ɷõ�ҵ����ʿһ����Ϊ��������ѵ��ҵ��K12һ�����������ʽ��ܣ�ֻ��ʱ�����⣬����ʱ�����е���ҵģʽ��������д��

������һ���й�������Ҫ˼���������ǣ���Ϊ������ѵ����ͷ��˾���й������Ѿ��������г��컨�塣Ŀǰ�й������ѿ�����100����Ʒ�����ѵ�γ̣��ڹ��������е�Ʒ������������ҵ��һ��λ�ã������ڲ����ʺ���¼��ģ�������ģ�����������г����ĵ��ǣ��й������������������г�DZ��������ռ䡣

�����й������߲���ʿ�ԡ��ƾ�������˵���й�����δ���ķ�չ���Խ���Ϊ“��¼������ѵ——ְҵ������ѵ——�����ں�”�����ߡ����ȣ��й������ƻ���δ�������ڣ���Ӫҵ����¼������ѵ�ָ���̬�������˷��ʡ���������ʡ���Σ����Ӵ�Ͷ�뵽ְҵ������ѵ������ҵ�����������δ�������ݲ�ҵ���߹滮��ʵʩ�������У���������ְҵԺУ�Ŀγ̿������й������Ľ�ѧ������Դ���ϣ�ʵ��������

������������ֻ��Ŀ�꣬�й�����������Ҫ�ȹ����ѹز�ֻ�ǽ���Ӫҵ��������죬��ҪӦ������֤�����Ͷ���ߵ����ӡ�

�������������

������ϴ�ǰ����·��Ĺ�ע�����й������Ļظ����й�����ҵ���ж������������ƾ��������������֣����㼯��������������

������һ����ͬ��ծ��2021��������ȳ��ִ���»�����ͬ��ծ��Ҫ��Ԥ����ѵ�ѣ�2019���2020��������ĩ���й������ĺ�ͬ��ծ���ֱ�Ϊ39��Ԫ��76��Ԫ���ϵ�������ֱ�������20��Ԫ��50��Ԫ��������2021��ͬ�ڣ���ͬ��ծ������24��Ԫ��������½���27��Ԫ��

����������ˮ�ĺ�ͬ��ծ��������ɣ�Ԥ�տ���Ӫ�չ�ģ�Ƿ�ƥ�䡣����֮���й������Ƿ���ں�ͬ��ծ������������⡣

�����й������Ľ����������棺һ��2020���ͬ��ծƫ�ߣ������ڳ������������2020��ʡ���Ӻ�������ĩʱ���д���¼�ý��δ��������ȷ��������˷ѣ���˵���ĺ�ͬ��ծ���ƫ�ߡ�����2020��9�£�����Ա��������31.4����δ�ṩ������Ҫ�ǵ����ʡ������ѧԱ��

����������2019����ȣ�2021���й��������ⲿ���������ϴ�仯��2021��ǰ�����Ƚ�ʦ��¼���ԵĹ���������2019��ͬ����ȼ�����67%����¼����������38%�����½�ʦ���е�Ԥ�շ��»���2021��ʡ����ǰ�������λ����ѹ���������������ĩ��ͬ��ծ���١����⣬Э���ĸ�ռ�ȡ�ѧԱ���������˷������ӣ�Ҳʹ��2021�������Ⱥ�ͬ��ծ������١�

����������Ͳ�����ȫ�����ɵ㡣

����������й�������ȥ�����һֱ���˫�ߡ�2017��ĩ���й������Ķ��ڽ����Ϊ1��Ԫ�����������꣬���ڽ�����ȴ����������ֱ�ߴ�16��Ԫ��28.7��Ԫ��40��Ԫ��

�������ͬʱ���й������������ʽ�ȴʮ�ָ��㡣ͬ�ڵĻ����ʽ𡢶��ڴ����Ʋ�Ʒ�Ƚ��ԼΪ47��Ԫ��64��Ԫ��89��Ԫ�����㽫ȫ��Ԥ��ѧ���˻������۳���ͬ��ծ������28��Ԫ��38��Ԫ��38��Ԫ��

��������ڹ�ע���������й��������ʽ��ԣ������³����������ծ��ĺ����ԡ�

��������������й�˾ҵ���쳣�ij������֣���ǰ��������������ԭ�ɷ�������ҩҵ�ȹ�˾����������������������������Ȼ��ζ����٣������ۺϿ��ǹ�˾�ľ�Ӫ�����

�����Դˣ��й����������������ͣ�Ϊ��Ӧ�Կ��ܵ��˷ѡ��տ����˷��м��ڲ�����������ѵ������칫�����������Կ�����ȷ��յ��������Լ�Ӧ��“˫��”���߲����ĺϹ�Ҫ���й������ƣ�����ȼ���ĩ���ʽ������ʵ�����д�����ʵ��

���������������й����������Ľ��ͣ���2017�꼰��ǰ��������ѵ��ҵ�ʹ��ڼ����Բ���������ʱ�й������ľ�ծ��ģ��ʮ�����ޣ�������Ϲ�ɱ��ķ���Ҳ����2020���Ժ�����

�������ⲿ�������ƽ�ȵ�2018���2019�꣬�й����������ʽ���϶��ڽ������۳���ͬ��ծ��Ҳ�ߴ�44��Ԫ��66��Ԫ�������깺�ó����ʲ���Ͷ���չ��Ļ���Ҳ��Ϊ5.23��Ԫ��7.2��Ԫ��

���������������漰�й������Ĺ��������Ƿ�Ϲ档

����������δ�Ϲ���¶�������ף��й������ѱ�֤����������顣֮ǰ������֤��������й��������ߵľ�ʾ���гƣ�2019��-2020�꣬�й�������������������ɽ���װ�ι�������˾���³Ʊ������ɣ����Ϻ���������Ƽ�����˾���³��Ϻ��������������о���������ѧ������Ϣ��������˾���³Ƽ�������ѧ���ڣ��������ڳ�ʵҵ����˾���³������ڳϣ�֮�����ҵ���������ؽ��ﵽ��¶������δ��¶��

�������⣬���Ҳ��ѯ������嫻�ʵҵ����˾���³�����嫻ԣ����й������Ĺ�����ϵ���й������ظ��ƣ���ȴ�֤����������

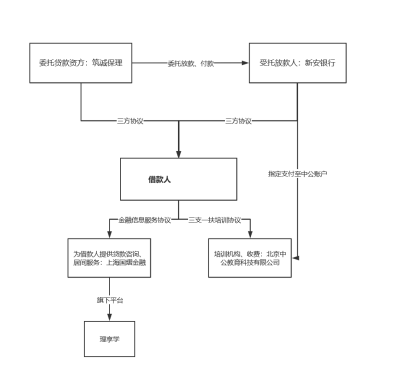

�������������ƹ����Ĺ�˾�п��Կ������й��������ӵĹ���������Ҫ�������������ط���Ͷ�ʽ��������ѧ���

�������ƾ������߷��֣������ڳǡ�����嫻Ծ����й������ķ��ز����ÿ�����أ����±���������������Ϊ�й������ṩװ�������2019��8�£��й������뱱������ǩ����һ��Լ2.87��Ԫ��װ�����ͬ���������¶�У��й�������ʾ����Щ��˾��������ϵ��

���������۲���ʾ������嫻Գ�����2019��6�£��������й������Ƽ�����˾�������о���ҵ��������˾�ȹ���ͬһ����ҵ�绰�����У������й������Ƽ�����˾Ϊ���������﹫˾���������о���ҵ��������˾Ϊ����������ԶͶ�����ģ����ϻ���ӹ�˾�����������й�˾���˾�����й������ĸ߹ܺͺ���Ա�����ơ�

�������ƾ������߷��֣��Ϻ���������������ѧ���ڣ��Ϻ�����ȫ���ӹ�˾���Լ��������ɣ�Ҳ�����й�����ϵ��˾����ͬһ���绰����Щ��˾���й������ƺ�������ǧ˿���ƵĹ�����

��������ѧ������ʾ���Ϻ�����������ѧҵ�����Ӫ���壬�й�������֮Ϊ“����������”���ӹ�Ȩ��ϵ�Ͽ����й�����������ֱ�ӹ�����

������������ѧ�����ĺ�������У��������С����еȽ��ڻ����������й�����һ�ҹ�˾������ѧҲ�ѳ�Ϊ�й�����ѧԱ������Ҫģʽ���й�������������ѧ��ѧ����Ԥ�տ�ռ�ȴﵽ��24%�����ڹ�ȥ�걨��¶�У��й�����ʼ��δ�ἰ����ѧ�������

��������ѧ�ٷ����ںŵ���Ӫ��˾Ϊ�Ϻ����ڽ�����Ϣ��������˾����ҹ�˾�ɲ̺���100%�ֹɣ���ͬʱҲ��ͨ���й�����δ���Ƽ���չ����˾���³�ͨ���й������������ܾ�����ͨ���й������DZ����й�����δ����ȫ���ӹ�˾��

�������⣬�й������ڻظ������ᵽ��һ������ѧ��������——����ʡ������ҵ��������˾���³Ƽ������ϣ�Ҳֵ�ù�ע��

�������ƾ������߷��֣�����������Ӫ��ҵ�������ƺ������߱�ֱ�ӷŴ����ʣ��ܹ���Ϊ�Ŵ�������ͨ��ί�����зŴ��ķ�ʽ�ṩ�ʽ���ͼ��ʾ�������ϻ�˶��ʦ������ҶƼ����ʦ�ƾ������߽��ͣ����ֽ��ṹ����û��Υ�棬������ί�����зŴ�����˾һ��ʵ���ۺ�

������Ϊ���ε��ǣ��������ϳ�����2018��12��29�գ��ɹ����ٺ�����������Ȼ�˳ֹɣ�ע���ʱ�Ϊ2��Ԫ����ʵ���ʱ�Ϊ0Ԫ��������û��ί�����зŴ���ʵ����

����ҶƼ����ʦ��Ϊ������ע�ṫ˾ʵ���Ͻ��ƣ��ɶ�ʵ�ʳ��ʺ���Բ������������֤����˾û��ʵ�ɣ�ί�д�����ʽ���������ڹɶ����ʣ�Ҳ�����ǹɶ������˽�

�������⣬���ƾ������߷��֣������������й�����Ҳ���ܴ��ڹ�����ϵ���������Ǽ������ϵĹɶ������̸����Ϻ���������������ѧ���ڵķ��������ˣ����˸����м���ʡ���Ž���װ�β����������ι�˾50%��Ȩ������ζ�ż����������Ϻ������ȹ�˾��ϵ���У������Ϻ������ȹ�˾���й������Ĺ�ϵ����������Ҳ�������й��������ڹ�����ϵ��

�������⣬�й���������Ͷ�ʵĶ����������¶���㡢��¶����������

�������磬�й�����2019�����ں��Ͻ����ܲ���¥��������¶֧��2��Ԫ������������������ġ��й�������������˳ҲͶ���˶����ҵ��������һ����Ŀ��Ϊ“��˳�й�������¥”������Ŀ��2018����Ԥ����Ͷ��3.3��Ԫ������2021�ϰ���ĩ���깤�����в���45%�������Ϊ�ν�����˻������й������ڶ��ڱ�����Ҳδ��˵����

��������������¶�������Ŀ��ǰ���й�����֪����ʿ�ƣ����ڶ��������ڽϳ���ʩ������������Ӱ�죬������˳��Ŀ�Ĺ���ԶԶ����Ԥ�ڡ����ں����ܲ���¥���������δ��˵����

����Ŀǰ֤�������й���������δ�Ϲ���¶�������İ������ڵ����У����ڹ������Ĺ�ģ���Բ�����Ӱ�죬�Լ��Ƿ��漰������٣����д���������

������Ϊ������ѵ��ͷ���й�������������������������Ҫ������������Э��ࡢѧԱ���IJ�Ʒ�ṹ��Ӧ���ֽ�����ȱΣ����������Ҫ���Ͷ���ߵ����ɡ����֤�����顣���Υ�������ʵ���й��������п���������С�ɶ����������⣬��������ѧԱ�ֻš�����˷Ѽ��ҡ�

������Դ���ƾ� ������ ֣�� ��2ҳ ��һҳ [1] [2] ��������: �й����� |