��������ҵӭ����չ�Σ�һ��ѡ���й�����ȴ�����˾�������𡢱�֤�����������ľ���

��������2020�꣬���й�����Ա������ѵ��˾�й�������002607.SZ���ķ��֮�ꡣ��һ�꣬��ҹ�˾��ǰ��������ɶԶ�Э�顢��ֵ�����2687��Ԫ�����ȵ������ڹ���Ա������ѵ�г�����ͷ�����ϡ�

��������Ա������ѵ�ڽ���������ֻ��һ��ϸ���г�����DZ��������������������13�곬������2021�꣬������ּ������Ϸɱ���ֱ�ӳ���200��

�������й��������϶���֮��û�и��湫����ҵ���Ƽ����߸��ͽ���

����2021��10�£��й�����������������2021��ǰ�����ȣ�Ӫ��ͬ���»�15%��63��Ԫ��������8.9��Ԫ��ȥ��ͬ��Ϊӯ��13.2��Ԫ�����У������ȵ����ľ�����Լ8��Ԫ����ȥ��ͬ�ڲ��ﵽ23.5��Ԫ��

������������̫��������

�����й������쳣�ľ�������������������·���ע����Ҫ����ͺ�ͬ��ծ����Э������ͨ���Ԥ��ѧ�ѣ�����»�������������⡣���⣬������δ���涨��¶�������ף��й���������Ҳ��֤����������顣

����������ԱԽ��Խ��Ϊ���������˾�ҵ������ѡ�2020����35�������������У�Լÿ45���˾���1�˱�������Ա��Ҫ������Ա���й������������Ʋ��������֣���ѧУ�ڿ����⣬�����洦�ɼ�����������������������ġ�

����2020�����й������Ķ�ʢʱ�ڣ�ǰ�������й�����������ѵ�˴νӽ�110���ۺϿ�������������ʺ���Է��֣�Լ��Сһ��IJ���ѧԱ���������й�������ǰ���ݵ���������Frost&Sullivanͳ�ƣ�2019���й������ڹ�����ҵ����ռ���Ѵﵽ33%���ǵڶ�����ͼ�������������ϡ�

���������ǰ�ݵ�2018�꣬�й������������������½A�ɺ����̳�Ϊ������ѵ��һ�ɡ��й���������������ǩ�¶Զ�Э�飬δ������ľ�����Ҫ�ֱ�ﵽ9.3��Ԫ��13��Ԫ��16.5��Ԫ�����˵��ǣ��������ѹ�£��й���������2020��������һԾʵ�־�����15.5��Ԫ��ͬ�������ߴ�234%����ǰ�����ҵ����ŵ��

���������й������ɼ۴˺�һ·�߸ߣ�2020����ߵ�ʱΪÿ��43.58Ԫ����ֵ�ﵽ2687��Ԫ�������¶������ʱ��339����Ԫ��

��������2022��1��20�����̣��й������ɼ�7.2Ԫ����ֵ444��Ԫ���Ϸ�ֵ���������˳ɡ����˷���������ԭ������������һ���ܽ������������Ӱ�죻���ǵ���������ҵ��“�����”��

�����й�������ҵģʽ������Ҳ�ڴ�ʱ��¶�����ƾ��������ۺϵ������������ʾ���й��������������ĺ���ԭ������ “Э���——���ֽ�——Ͷ�ʵز�”��ģʽ�����ѷ죬��Ȼ���ߵ��˷��ʡ��ز���Ŀ��ͣ�ͣ��Լ�ѧԱ������Ŀ�ıˣ����ڼ��б�����

�����й�������ʱ�Ķ�������į��ֻ�ǿ�ʼ�������Ѿ����ճ�����

����Խ������������ģʽ

�����й���������ҵ��ͼ��Χ����Э��ཨ�������ġ�Э��࣬����˵����“��������”����“һ�ֽ�Ǯ��һ���Ͽ�”����ͨ����ȣ�Э���۸���ߣ�ͨ����2��-5��Ԫ���ȣ���Ҫ����ȫ���˿��ȡһ���ӷѵ����ְ��͡�

�������ڹ���Ա���Ե�¼ȡ�ʵͣ���ʮ�������н�¼ȡһλ���ֿ���ֻ��“����”����ѵ������ʱ��ŵ��“�����˿�”�����н�����ѧԱ���������ż���

����һλ������ѵ��ҵ������ʿ�ԡ��ƾ����������ۣ�“Э�������ŵķ�����”����ԭ�ȵĹ�����ѵ�г�������������ֹ������ѧԱ��������“�Զ�Э��”�ƺ���˫Ӯ��ѧԱ��Ȼû���Ϲ���Ա����û���Ѷ���Ǯ���������ȡ�˳�����ֽ�����

������������Э���ģʽΪ�й�����������Լ75%�����룬���˹���Ա���ԣ��й���������ҵ��λ���ԡ���ʦ��¼���Լ��������Կ�Ŀ�д������ʹ��Э��ࡣ

����Э���Ѹ�ٴ����й��������г��������˻��Ǻӡ�һλ������ѵ��˾ǰ�߹ܸ��ߡ��ƾ������ߣ������й������ѽ�Э�����������ҵ������ѧԱ�㷺�Ͽɣ������������ģ�£��������ڲ���ģ�������Գ��������������Э������ı�����

�������ƾ������ߵĵ��н����ʾ��������ѵ��ҵ�У��μ�Э�����ͨ�����Ե�ͨ����ԼΪ20%-30%������ͨ������50%���ҡ�����ζ��Э����д�����Ԥ�տ���Ҫ�ڿ��Խ���������˻���ѧԱ��������ȷ��Ϊ�����ֻ��ͨ��ѧԱ��ѧ�ѣ��Լ�δͨ��ѧԱ�������ӷѡ�

������ѵ����ͨ�����ȡ���Ʒ�ʽ����������ɱ��ṹ������ͨ�������������٣���Ӧ�Ŀ͵��۶��۶�ߣ����˷Ѳ�����ζ��۵ȡ�“������������Ԥ�������ֹۣ��dz������벻����������̡�”ǰ��������ѵ��ҵǰ�߹�˵����ʵ�ϣ��ڱ���Э����У���ѵ�����ձ�ֻ��������������

�����й���������һģʽ���������ķ�ʽ�ж���һ�ǿγ�Ʒ��Ķ��������Ʊ������ṩ����100��Ʒ����ۺ�ְҵ��ҵ��ѵ��������ѧԱ��һ�ſ����в�ͨ�����й�������Ȱ˵��תѧ�������Կγ̣��ܶ�ѧԱ�ڿ���ʧ����Ҳ��ȷ��ҪѰ���µij�·�������й������ڲ�����Ϊ“��ת”����“��ת”“��ת”������У������Ҳ�пγ�ת����ָ�꿼�ˡ�

�������۴������С����ѵ����������Ʒ����ٻ�û��������ͨ������ʵ��ѧԱת������Э���������“�߸���”��һλ�ڶ��ݶӹ�����ѵ��������У�����˸��ߡ��ƾ������ߣ�Ϊ�����г��������ڵĻ��������Ƴ��˿���Ҳȫ�˵IJ�Ʒ�������ʽ���š�����˷Ѽ��ҡ�

�������⣬�������ӳ��˷�����Ҳ���й���������У�ij��÷�ʽ֮һ��һλǰ�й�����������ʿ¶���й��������˷�����Ϊ30��-45�������գ��ŵ�����ʱ������ȷ���˷Ѻ������������ҡ����ӵ���ָʾ�ǣ�“��˵����ѧԱ���Ͼ��ϣ�����˵���IJżӼ�������”

������һ���취��Ͷ�ʡ����۲��Ƶ�Э������й������൱��ӵ���˴����Ϣ�����������Ͷ�����ơ�

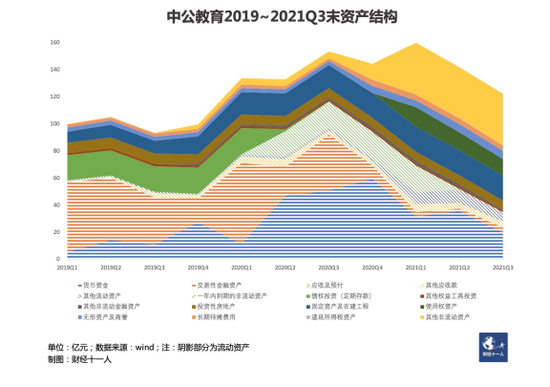

����2019��-2020�꣬�й��������������ʲ�ռ�ʲ��ܶ�ʼ����20%���ϣ�������ﵽ70%���й������ڶ�����Ļظ�����¶����“Ͷ�ʻ�ֽ�����”�У�����Ͷ�ʿ�֧�ǹ������Ʋ�Ʒ�Ͷ��ڴ������깫˾�ֱ���270��Ԫ��405.3��Ԫ����һ��ϴ��Ŀ�֧�ǹ��������ʲ����ֱ�Ͷ����7.2��Ԫ��13.3��Ԫ��

��������������ѵ��˾ǰ�߹ܶԡ��ƾ�������˵�������ڵĹ�˾2018�������й�ս�����֣����յĽ����ǿ���Э���ı��������������㷿�ز�Ͷ�ʡ�����ѡ����һ��ƫ���ص�·�������й������Ĵ���Լ�������Ҳ���й���������������ҵ�Ĺؼ�֮һ��

����2018�����к��й�����ƵƵ���÷��ز�����ɽ�����ϡ�������˳������������������ƽ�����������ȶ���ð����ء����������ڽ����Լ���ѧϰ���칫������

����“������ϸ���Ǹ����ˣ��dz�ֵ�þ��塣”�������й�������ʼ�˼涭�³������£�ֱ�����죬��������Ȼ�ڹ�����һ�߹������μ�������Ҫ���顣��λ�ܷ���˵����Ϊְҵ������ҵ��ͷ����ҵ���й�������ʦ����ѵ���к�̨�����������³��ȷ���ȷʵ�й��˵�������

��������ҵģʽ��������ͨ���й���������2021���ȴ����ʶ�ؿ�ʼ����Э����ģ������ȡ���˲���ȫ�˰ࡣ��Ϊ��ʱ���й������߶�����Э�����������ģʽȱ�ݣ�����¶��

����2020�꿪ʼ���¹ڷ���������й�������Э���ģʽӰ���

������ʱ���й������ڳ���������ڶ�����չ���¿γ̣���������ʱ��Ҳ��δȷ����ѧԱ������Ը���£�һʱ�侭Ӫ�������١��˺��й����������ֶ���������������“���ֽ�������”��˼·��

����Ϊ�˴̼��������й�������2020��Ӵ��˶Բ���ȫ�˰���ƹ����ȡ�����ȫ�˰���Э�������Σ�յ�һ�ֲ�Ʒ���͡���Ȼ�������������������࣬����¼��ģȴ���ܳ���������ѵ������ͨ���ʶ�����Ҳ�������ߣ�����ζ���˷��ʻ���ߣ���˾�ܻ�õ�ȷ�������������ġ�����˵������ȫ�˵İ��ͻ���ֻ�����ӳɱ�������������̫������

����һλ�й������߹ܸ��ߡ��ƾ������ߣ�����ȫ�˰���Ҫ���������Σ�һ�����µ꿪ҵ�ڣ���һ��������2020������Ρ���ֱ������˲���ȫ�˰���������ƣ������г��ݶ�̻��ֽ�����

�������ƾ������߾�ȫ���˿����Э�����ռ����ѯ�й���������ظ����˱�ʾ������ͳ�����ݡ�

����Ϊ�˴̼������������꣬�й�������ȡ��һ����������г��ƹ�ٴ�——������ѧΪ����ѧԱ����ѧԱ���ǽ�����ҵ���õ�һ�����۷�ʽ��������Կ͵��۸ߵIJ�Ʒ����˾������Щ����һ���Խ���ѧ�ѵ�ѧԱ�Ƽ����

�������й�������ѧԱ����������ѧ���ٶȴ���;������������У��й����������Ƴ�������ѧ�Ǵ������Ҫģʽ��������ѧ�볣����“������Ӣ��”ʽ���ͬ�������Ľ�����������ѧԱ�谴�»��������ѧȴ����ѧԱ“0Ԫ��ѧ”���й������ķ�ʽ���Ӽ���——ΪѧԱ�е�������Ϣ��ѧԱ����ͨ������Ҫ�����ͨ�������й������������

������λ������ѵ��ҵ������ʿ�ԡ��ƾ�������˵�����ż�������ѧ��ѧԱ���ջ����ܴ�����ѡ����ʱ��ѧԱ�����ױ�“0Ԫ��ѧ”��������������������֮����

������2019���й������Ƴ�����ѧ����������ģʽ������Ԥ�տ��������ǡ�2018�����Դ����Ԥ�տ��������0.55%��������2020�꣬��һ������������25%��

����Ȼ���������Ǵ�����в���ȫ�˰࣬�����ƹ�����ѧ��������������ֹ�ʡ���ʱ����Թ�Ȼ��������ֽ𣬵���ҵ�����е�����ȴ��������ȶ��ɹ۵�����

������Щ�ٴ룬�������й������������������������ȣ�ѧԱ��ɱ��ϿΣ����������Բ��ߣ�һλ�й������߲���ʿ�ԡ��ƾ�������̹�ԣ�����ѧԱ�Ŀ���ͨ�������Ե�������ѧԱ������ζ���й�������Ҫ�˻�����Ԥ��ѧ�ѡ�

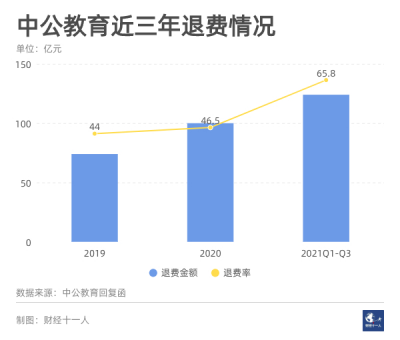

�����й��������չ�����ʾ��2021��ǰ�������˷��ʴﵽ65.8%�����Ϊ124��Ԫ�����2020���2019�꣬�˷��ʽ�Ϊ46.5%��44%�����ֱ�Ϊ100��Ԫ��74��Ԫ��

����ҵ������ˮ�������ȣ��й������ľ�Ӫ��ֽ�����Ҳ�״γ��ָ���������ζ�ŵ����˿��״γ����˴����տ�������

������Σ�������Ϣ���й���������Ҳ��һ�ʸ��������й�������¶��������ʾ������ѧ2019�굽2021��ǰ�����ȣ�Ϊ�й�������������Ϣ�ɱ��ͽ��������ѷֱ�Ϊ3459��Ԫ��2.1��Ԫ��1.7��Ԫ���й�����ͨ������ѧ��õ������ܷ����ɱ������ö�֪��

��������ʹ�ý��ڹ��ߣ�����һЩ�ط���У�������Ρ���ˮ���㡣�����й�����������ʿ¶����һ�����������쵼������Ҫ��Ա������“�ٴ���”��Ҳ��������Ա��û����ѵ�����������Ѱ�������ѧ��֮����������˿���۸�λ��ָ����“һ��һ��”��

���������ӵ���ָʾ�����ѱ�����ѧԱ�����˷ѣ������°�������ѧ����λ�й�������ʿ��Ϊ�����һ������˾�ȿ����յ������ʽ���������ѧԱ�˷����ޣ���δ�������µ�ʱ���ڣ�ռ�������ʽ�

�������˲���ȫ�˰�������ѧ���й�������2021��12���ڼ������ݹ��Ƴ��²�Ʒ“�ڲ���ѧ��”���ⱻ�����Ϊ�й�������һ��“�Ȿߺ��”�ľٴ롣

��������Ʒһ������ȡ5��Ԫ������ʹ�ô��һ����ѧԱ����ʡ����ѡ��ְ��γ����ϣ�������ȫ���˿���Ϻ�ֻ��7500Ԫ���˻�4.25��Ԫ���������������ϡ����յ�ʡ�ݾ����ۡ�ǰ��������ѵ������У���������ۣ�“�����ǿ�����������ͨ����һС����Ǯ��ȫ�������dzɱ���”

����һλ�ӽ��й������߲��֪����ʿ�ԡ��ƾ������߱�ʾ������ѧ������ʱ�ڵ�������“�ڲ���ѧ��”Ҳ������ʡ������׳�ҵ��ʱ�Ƴ��Ľ��Բ�Ʒ���ܲ�֪Ϥ����Ҫ��ȫ�����ߣ��ⲿ�ֲ�Ʒ���մ����������빫˾������ȣ�������С������“�ٴ���”����Ϊ������������ȷ�ϣ�ֻ��ͽ����˾�����Ѽ���Ϣ�������ڸ����У����Ϊ���ܲ�һ����ʵ�����ദ����

�����������������й������Ķ����п��Կ�������������ʽ�ȱ�����й�������ȡ��һϵ����������ľٴ룬�����˴���������뻥�����Ŀ���������һ������������˾����Ϊ�����г���һ��ʱ���ڵĿ����ǿ��Ա��ʱ��г����ܵġ�

�������й�����ȴ��������������ԭ��������һ���й���������һ�����ڳɳ��ڵ���ҵ��������ҵ��ͷ�����ǹ�����ѵ���˾�����Ƶ�β��ߣ��й������Ŀ������Ի����û��ij������������⣬�й�������Ϊһ����������ѵΪ���Ľ���ʵҵ��˾����ǰ��ʵ�����ȶ�ӯ�������ĸ߶�������¶���ģ��Dz�Ʒ�ṹ�ϵ�ʧ���뷢չ��ȱ��Զ����

�����ز�Ͷ������

�����й���������ҪӦ�Եģ�����ֻ�Dz�Ʒ���Ե��µ��������»��������ĵز�Ͷ���ù�˾���ֽ�����������⡣

������ǰ������������������˾��һ���������й����������ڸ��ش�����ľ���Խ���ѧ���ء���2018���������й���������ȫ����Ҫ�������Խ������ķ�ʽ������Լ10����ѵ���ء�

����֪����ʿ���ͣ����dz��ڽ�ʡ�ɱ�����Ӧ���������������ص㣬����2018��ǰ��������жϣ����ʲ�Ͷ���ڳɱ���̯��ְҵ������ѵת�͵ȷ�������г��ڼ�ֵ��

��������˼·�ڹ�ȥ��������2021����Եز���ҵ���ϸ��������������й������ĵز�Ͷ����;��ⶡ�

����2020��ף��й����������������������һ����30��Ԫ�ڱ����в�ƽ������һ��סլ�õغ�һ�����õأ����Ƕ������ʲ�����60��Ԫ�����ڱ����л��������콨�����Ϊ32.6��ƽ����ѧϰ���ء�

��������ԭ�ƻ�����ƽ��Ŀ����Ͷ�ʶ�Լ45��Ԫ��������Ŀ��Ͷ��Լ42��Ԫ���������õطֱ����ڽ����з�����ѵ���ĺͷ�հ���ѵ��

�������ò�ƽ���ظ��й��������ʽ���������˲�С��ѹ��������ͼ��ʾ��2021���������й����������������Խ�ǿ���ʽ������٣��������������ʲ�������ӣ�����ռ��ͷ�������ܼ�30.99��Ԫ���õı�����ƽ�����ء�

������2021��������ĩ���й����������ܿ��ٱ��ֵ��ʲ��������ʽ��뽻���Խ����ʲ�����ʣ23.3��Ԫ��Զ�����Ը���48.44�ڵĶ��ڽ�

���������dz��ڻ����ʽ�ѹ����Ŀ�ģ��й���������ƽסլ��ת�ø������ز�“��ͬ����”�������ز���5100��Ԫ���ñ����й�����δ�������Ƽ�����˾��ԭ�й�����ȫ���ӹ�˾���³Ʊ����й�����δ������ƽ��Ŀ���跽��51%��Ȩ�����ṩԼ13.8��Ԫ���ڳ��������й�����δ�����ʱ���й������Ľ�˫��Լ����סլ��Ŀ�۳�1.72��Ԫ���ȫ�������ɹ��������ز���

�����������ɺ��й����������ڿɻ���Լ14.3��Ԫ�ֽ�

����������Ŀ�Ķ�������Ҳ��һ�����ۡ�2020��11�£��й������״η�������Ԥ������ļ�ʲ�����60��Ԫ������42�����ڽ��軳����ء�ֱ���й����������Ķ�����������ļ���ܶ��39��Ԫ����2021��6��ͨ��֤�����ˡ�

����������æ����һ��Ķ��������ջ�����ʧ���ճ���2020��12�³����й�������������ƣ�����ֹ������

����û���ڵ�Ǯ����Ŀȴ����������ֹ�����й������������“��������”��Э�飬�й�������Ҫ֧��1��Ԫ��֤�𣬲���2021��6��30��ǰ������֧��Լ7.36��ԪԤ���������֧��Ԥ������껯8%��Ϣ֧��ΥԼ�������ڳ���30�죬�������ɵ������Э�飬���˻���֤��

����Ŀǰ����¶����������й�������δ֧��Ԥ������ڰ��ڼ���ΥԼ���й�����������ʾ����˾�ڻ��������Ͷ��Լ1.2��Ԫ��������ֹ�������뱱�������Ⱥ�����Э�̺���������

����ǰ��֪����ʿ¶���������ز�Ͷ��֮���Խ�չ����Ԥ�ڣ���2021����ز���ҵ��ǿ���������ء����ڲ�ƽ��Ŀ����סլ�õأ�������˾����ֱ�ӽ��룬ֻ��ת�ָ������ز���������ĿҲ����ز����ߵ������ʱ�����������“˫��”ЧӦ�����ն���ʧ�ܡ�

���������й�����Ŀǰ�Ĵ�������������Ŀ��Ȼǰ;δ����

������������

�������صĵز���Ŀ��“�Ȿߺ��”������ѧ���Լ��Ӹ߲��µ�Э���ռ�ȣ����ִ���������ʹ�й���������������ҵģʽ��

����2021��11�µף��й�������ȫ���Ǹ���������Ͼ���������ȫ�˵ı�����ģʽ����ռ�ȹ�����Ӱ�쵽�˹�˾�����ģ��δ��Ҫ�ع���ҵ���ʣ����������ʣ�ǿ����ϸ����Ӫ��

�����Խ���1��1�����й������¼������в���ȫ�˵IJ�Ʒ��Э�������Ҫ��ȡ����ǧԪ��ѧ�ѡ�

����“������˵���������ѧԱ�����»�����100���˻�ֱ�Ӳ���30�ڵľ�����”ǰ���ӽ��й������߲����ʿ˵��

�������⣬�������꣬�й�����Ա����ģ�Ѵ�2.5���˼������ŵ���5���ˣ��й���������һ���ƻ�����Ա����Ŀ���������������ٶȣ��ϸ�ܿ�����Ŀ������Ƹ��ģ��

����Ϊ��ֹ��ѧԱ��ģʽҲ�ڷŻ�������֪����ʿ¶������ѧ��2020������ʱ��Ϊ�˿����г�����������2021�����й����������ֽ�������ѧ�������е�ռ�ȣ�����г������ʹ�ã����ٹ���ѧԱ�����ϿΡ�

�������й���������ҵ��ͼ��ռ�ݹؼ�λ�õĵز�ҵ��Ҳ�����ݡ��ƾ��������˽⣬��δ�����й������Խ�����������أ���ֻ���������ʲ���ʽ�����ٽ������ʲ�Ͷ�ʡ�

����������ԣ��й��������ӹ�ȥ������Լ���������ģʽ��ת��“����”������ģʽ��

�����й������ڲ����̣�����֮��˾��ս�Խ������ж�ȷʵ��ʧ����2020���ļ��ȣ��������ж������Ӱ���ѻ����������ӿ����¿�����У�����ٶ���2019��ף��й���������ѧϰ��������Ϊ1104����һ�����������1669����

������600���¿�У����ζ�ŷ��⡢װ�ޡ������ȴ����ĸ��Գɱ���������2021���°��꣬������Э���ľ��˷ѡ����ؽ���Ͷ��ĸ������г����̵�ή����

�������ѹ������֮�£��й����������ڲ�������Ų������ù����ˡ�

����“ȥ��Ĵ�����䣬�������ʱ�䶼Ũ����һ�����ˡ�”�й������߲���ʿ�п�������ϣ����˾���ָ��Ƚ��ķ�չ����ҵ�����ø���ʵ���Ե����г������ߵķ��ա�“�Ƚ�”���й�������һ����Ҫ�Ĺؼ��ʡ���2ҳ [1] [2] ��һҳ

��������: �����