������“��ֵ����”�������£�ҽ����ҵ����������ҵ������ѡ�����Ź���ҽ����Ʒ������ڵĻ��ȳ������ҹ�ҽ����ҵδ�������нϴ�Ŀռ䣬����ӵ����“�����䷽”�����ϰ�ҩҲ���ʼ�į����ҽ��������ͼ��һ���������ϰ�ҩ����ҽ���������ⲽ�������Ϊ��“����”��Ӫҵ������������Ͷ������“����”�Է��Ľ��ǡ�

������ͷ���ҽ��“��ʳ”��Ϣ�ż����ʣ������ǧ����ҩ��ͷ���ϰ�ҩҲ����“ҽ����”��

����12��30�գ����ϰ�ҩ���乫��ƣ���˾��������ȫ���ӹ�˾�⽫��˾��������ȫ���ӹ�˾���鹫˾100%��Ȩ�����澻ֵ62.58��Ԫ����ת�ø���˾��ת����ɺ�˾ֱ�ӳ������鹫˾100%��Ȩ�����������鹫˾����5��Ԫ��

�������鹫˾����Ϊ���ϰ�ҩƤ���ۺϽ������ҽѧ���ĵ����õ�λ�����ȿ������ﲿΪ����ڣ��ƽ�ҽ����ҵ������̬���֣���ͨҽ����ҵ������

����ֵ��ע����ǣ����ϰ�ҩ�˴�����ҽ���������ھ���������»�����Ӫҵ�����������ı����½��е�ս�Բ��֡�

��������“���”�����ϰ�ҩ����ҽ������

����“���죬��һ������֧��ֵ6ƿę́��������һƿę́���Ի�����֧�ܣ������Ϊʲô��ô��ҽҩ��ҵȥת��ҽ����”��ǰҽҩ��ҵ����ʦ��������ڹ���������ô˵��

��������“��ֵ����”��������ȫ�����ٵķŻ���ҽ�������ʱ��г���ƫ����������ǰ������ҽҩ��껺�����������ҩҵ��ҽҩ��ͷ����ҽ����ͼ��������Ѷ���������������Ȼ�������ͷ���ز������ҽ����ҵ��

�����������ϰ�ҩ����ҽ��ҵ��ʵ����ʵҵ��ͼ���ٶ����š�

�����䵱�������Ϊһ��“�տ�”��˾��δ����Ӫҵ�����12��30�����ϰ�ҩ�����Ĺ�����������˾����һ���ж����ǿ���ҽ�����ﲿ��

����������ʾ�����鹫˾�ƻ���2022��12��ǰ���ڱ������Ϻ�����8��ҽ�����ﲿ��������ӪΪҽ��Ƥ���ƣ��˺��Դ�Ϊ�пڣ����ִ�ȫ��̬����

������ֵ��һ����ǣ���ǰ���ϰ�ҩ��ҽ���������ֵ��뷨��������ͷ������11�£���˾��֮��ҵ����IBM��ŷķ�����������������ϰ�ҩ��AI �������Ի�����ϵͳ“MIS-UNIQ”����AI����Ӧ���ڼ����������ġ�

�����˺�12�£����ڴ�ҵ������ص��м�¼����ʾ�������Ѳ������ϡ��Ϻ������յ�17�����м����У����������Ǵ�����Ȧ���������ס������٤�ݵ�����

�������������ϰ�ҩ���ԣ����鹫˾������ʽ����ҽ�������ı�־��Ҳ��ҽ����ҵ���ĺ������塣

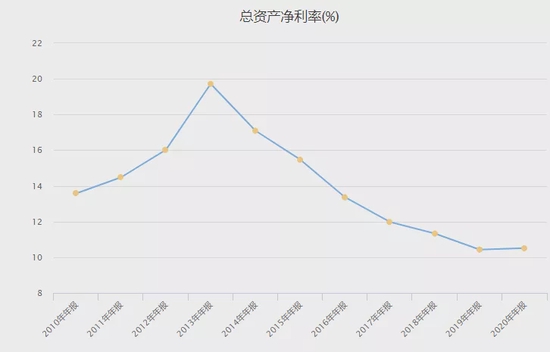

����ҽ��ҵ���պ�Ӫ��Σ��г�������������з�Ͷ��֮�ٶ�������ɡ���Ҫע����ǣ�2017����2020�����з�����ռ����Ӫҵ�������Ϊ0.35%��0.41%��0.59%��0.55%��

��������Ա�������ҩ��ͷ��������ͬ����������Զ�����Ƭ��������һ�ڵ��걨�����У��з�Ͷ��ı�����������1%�����������ϰ�ҩ����з��ѣ���ν�Dz�ֵһ�ᣬ�������Ȳ���Ӫҽ��ҵ���з����滹��“�±�”��

�������ϰ�ҩ��“����”

�������ʵ����������ҽ�������ϰ�ҩ��������Щ���ǣ�

����12��31�գ���2021�����һ������������ϰ�ҩ���̼�104.65Ԫ/�ɡ��������2�µij�160Ԫ/�ɵĸ�λ�µ����ȳ�31%��ȫ�����4.6%������ͬ��Ƭ����������������2020���Ƿ�146.5%��2021���������63.97%��Ŀǰ��ֵ�����ϰ�ҩ2������2020��Ƭ��16.72�ڣ����������ϰ�ҩ��55.16�ڣ�������֮һ��

����Ϊ���г���������Ҫ��ͷ��ҵ�Ĺ�ֵ̬�����֮���������ܹ��ӽ������ϰ�ҩ�ľ�Ӫ���ֿ�֪һ����

�������ݴ�ǰ��¶��2020�걨��ʾ�����ϰ�ҩ������Ӫҵ��ֱ�ΪҩƷ������Ʒ��ҽҩ��ҵ����ҩ��Դ��ҩƷ�����ҩϵ��Ϊ�����������ϰ�ҩ���ҡ�ɢ������������ҩ��ȣ�Ҳ�����ϰ�ҩ������ҵĺ��IJ�Ʒ��

�������ڹ�ȥ���꣬��Ϊ���ϰ�ҩ��ҵĺ��İ�飬ҩƷҵ��ȴһֱ��ή����������ʾ�����ϰ�ҩ��ҩƷҵ��ռ����Ӫ�ձ�����2015���24%�½���2020���14%��ͬ�ڣ�ҩƷ��������ռ��Ҳ��52%�½���36%��

������ҵ��������Ҳ��Խϵͣ����������ϰ�ҩ���������ɽ���Ʒ���𣬶�����������Ҫ��Ʒ�����ջ���Ʒ���Ӵˣ�����ҩ�����ϰ�ҩ������������

��������������뷨��ʵ����Դ�������ߵķ�����ˢ��ʱ�����ϰ�ҩ�����������ϣ����Ի���������Ѫ�Ϳ�ǻ�����֢״��

�����ܴ����������ϰ�ҩ��2004�����г��Ƴ��˺���ҩ���Գɷֵ����࣬���ڴ˺����ϰ�ҩ������������Ϊ��֪�IJ�Ʒ��ֱ��2020�꣬���ϰ�ҩ���г�ռ���ʸߴ�22.2%���������Ⱦ�ȫ����һ��

��2ҳ [1] [2] ��һҳ

��������: ���ϰ�ҩ