����2021��2�£�AET�IJ�ɳ������Ƭ����������IMS���ݣ�2020�꣬��̩ҽҩ�г�ռ����Ϊ41.34%��ԭ�г���Ĭɳ��Ϊ58.66%��2021��1-6�£���̩ҽҩ���г�ռ�����½�2.48%��38.86%��Ĭɳ���½�4.85%��53.81%��AET�г�ռ����Ϊ7.33%��

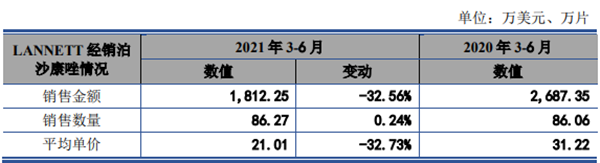

����ͬʱ����̩ҽҩ�IJ�ɳ������Ƭ�����������ۼ�����ϴ�������IMS���ݣ������г���2021��3-6����LANNETT�����IJ�ɳ������Ƭ��Ʒƽ�����۵��۱�����ͬ���½�Լ32.73%����������������ͬ�ڽ�����Լ0.24%���ɴ˲���Ĺ�˾��ɳ������Ƭÿ��������Ԥ���½�Լ5��970.99��Ԫ���»�����Ϊ23.85%��

������һ���棬�����г�����̩ҽҩ�IJ�ɳ������Ƭ��2021��1����NMPA����������2021��1-6��ʵ�����ۡ�

������������Ϊ��һ��������������ҩ������г���“����”��ʵ������ɲ�С������й�����ʾ����ɳ������ƬĿǰ���й����ֵ�����������“����ʹ��”��“����ʹ�÷�Χ����δ����ɳ������Ƭ����������“����ʹ��”��“����ʹ��”��Χ�����ܶ����ƹ��Ӧ�ò�������Ӱ�졣

�������⣬�ò�Ʒ��δ��ҽ��Ŀ¼����δ��������Ҽ��вɹ�����������ڶ��Ҿ�����——������ �IJ�ɳ����ע��Һ����NMPA����������̩ҽҩδ����ɳ����ע��Һ��������ô�����������Ϊ������ϵ��

����“��FDA�ż�������������” ��˾�ƴ����Ա�����

��������ע����������Dz�ɳ������Ƭ��һ���Ʒ��“Ӫ������”���أ���˾������������Ҫ��Ʒ——���ᰲ����ͪ����Ƭ������������ͪ���ͽ�������������½��ķ��ա�

���������꣬������ͪ��ƽ�����۷ֱ�Ϊ76.80Ԫ/ƿ��37.73Ԫ/ƿ�� 59.95 Ԫ/ƿ��2019���2020��䶯�ֱ�Ϊ-50.87%��58.87%��2019�꼰2020�꣬������ͪ��ƽ������Ϊ188.14Ԫ/ƿ��93.92Ԫ/ƿ��2020��䶯Ϊ-47.41%��

������̩ҽҩ��ʾ���ڱ����ڲ�����ȣ�������ͪ��������ͪ��Ʒ���۳��½����ƣ���Ҫ�����г��Ͼ�Ʒ�������ӡ�2020��ò�Ʒ�������뼰Ȩ��ֳ����빲ռӪҵ�����3.99%�������·���ҩ���̻��������г��������Ʒ������������ڽ�һ���½��ķ��ա�

�������У�ֵ��һ����ǣ���2019�����е�����������ͪ���ͽ����걨ANDA���漰�������Ч������ϵ��CRO��˾Panexcell��չ�ġ�

����2021��9��16�գ���̩ҽҩ�յ�FDA�ż�����Panexcell�������������Ч�����鹤��ʱ����α�����ݣ�Ҫ��˾�����걨������������ͪ��Ʒ�ֵ������Ч�����鲿�ֽ������о��ظò�Ʒ���������롣

����ͬʱ��FDA�ѽ���˾��Ʒ��TE������ʱ�����BX������BX������ҩ��������������ҩ���Ȼ����ͨ��ҩ����ҽԺƾ������ã�������Ϊ�Զ����Ʒ��ҩ��IJ�Ʒ��

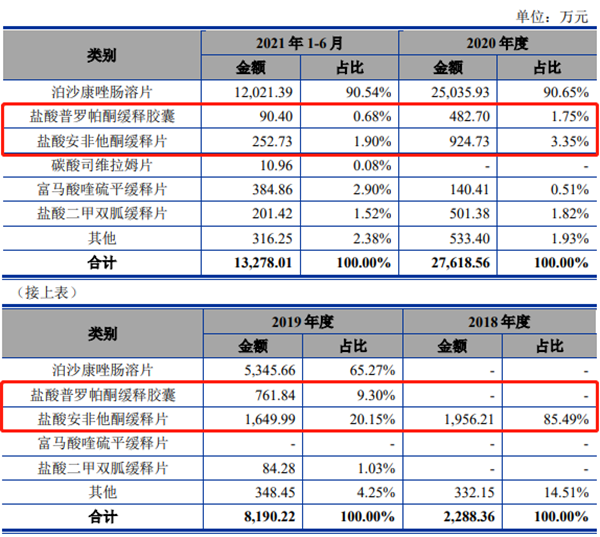

�����������ڣ���˾���ᰲ����ͪ����Ƭ��Ӫ�շֱ�Ϊ1956.21��Ԫ��1649.99��Ԫ��924.73��Ԫ��252.73��Ԫ���ֱ�ռ��Ʒ�����85.49%��20.15%��3.35%��1.90%������������ͪ���ͽ��ҷֱ�Ϊ0��761.84��Ԫ��482.70��Ԫ��90.40��Ԫ���ֱ�ռ��Ʒ�����0��9.30%��1.75%��0.68%��

���������в�Ʒ“״���ٳ���ҵ���»�”�����ɵ�ʹͶ���߽�Ŀ��ת��˾���з��ɹ�����ϣ�������в�Ʒ��

����Ŀǰ����̩ҽҩ�з�������Ҫ��������ҩ��������ҩ�������й���ǩ���գ���̩ҽҩ����18�����ڽ��е���Ҫ�з���Ŀ����������ҩ������ϵͳ��ҩ���ڷ�����ҩ������ϵͳ��ҩ�ȡ�

�������У�����ʪ��������Ŀ——�������з��沼����Ƭ����Ԥ����Ϊ2100��Ԫ��2021��Ԥ����Ϊ1000��Ԫ��������Ա����10�ˣ��з�����Ϊ“�������ϵݽ�”��

��������ע�������Ŀ��ǰ���漰�����˾��Pfizer Inc���������ϰ�����

�����������з��沼����Ƭ��ԭ�г���——����˾�������������ר�����ֱ�Ϊ������ר��������ר�����Ƽ�ר�������ڻ���˾�Ļ�����ר��������ר������̩ҽҩ���ύ��PIII�������������ר��ʧЧǰ�������˲������з���ҩ������˾Ҳδ�Ի�����ר���;���ר�������κ����š�

��������Ƽ�ר����“181ר��”������̩ҽҩ������ר����ս������2021��8��20�������˾�����˸�֪������ר����ս��������˸�֪������ϸ˵���˷������걨���������з��沼����Ƭ�����ַ�ԭ��ҩ���Ƽ�ר����

����������2021��10�£���̩ҽҩ�յ�����˾�������ϵ�����״�����ݸ�����״����˾�������걨 ANDA �IJ�Ʒ�������з��沼����Ƭ��ԭ��ҩ����——����˾����˾���������з��沼����Ƭ���á�Hatch-Waxman �������ڢ�����������ר����ս�������������������ݵط���Ժ���������ϣ�Ҫ���о���̩ҽҩ���������з��沼����Ƭ�� ANDA �걨�ַ��˻���˾“181ר��”����˾�������з��沼����Ƭ������ʱ�䲻������“181 ר��”����ʱ�䣬��2034��3��14�ա�

�����Դˣ���̩ҽҩ��ʾ���������г������ڽ���ר����ս��ʹ��ԭ��ҩ�Ķ�ռ����ר������ǰ��ǰ���������ԭ��ҩ������Է���ҩ��ר����ս��һ�����������������Ծ����ӻ���ռ�ڵĽ�������˴�ԭ��ҩ�������ר����ս����ȡ�����ϣ�������ҵ������“����������з��沼����Ƭ��Ʒ���������г�������Zydus��Sun������ҵ������ݶ���������˾��Zydus��Sun�걨ANDAʱ��Ҳ�����ύ��PIVר����ս���������ϣ������ջ���˾����������ҩ��ҵ������˺ͽ⣬������ϱ�����������˾�������жϣ���˾ʤ�ߵĸ��ʽϴ���һ�Σ���˾��������չӦ�߹�����”

�������⣬��ר�����棬�����й���ǩ���գ���̩ҽҩȡ�þ���ר��Ȩ46�����ר��15�����������Ȩ8�����ר��14�����ר��Ϊ����ȡ�ã���Ϊ�Ʊ������༰Ӫ�������Ӧ���ࡣ���У���6�����ڷ���ҩ��CRO����8�����ڱ���ʳƷ��1�����ڷ���ҩ��CRO������ʳƷҵ��

�����Դˣ��Ͻ����������·���ѯ����Ҫ����̩ҽҩ˵��������ʳƷ��������Ʒ������Ӫҵ������ĺ����ԣ�����߶˷���ҩ�� CRO �����ص�ר���϶�Ϊ�γ���Ӫҵ������ķ���ר���Ƿ�ȷ����Ҫ�������Թ�˾�Ƿ���Ͽƴ��嶨λ���ƴ�������Ҫ����н�һ���ĺ˲顣

������̩ҽҩ�ڻظ��й����ƾ�ʱ���ʾ����˾����ҩ��CRO����ͱ���ʳƷҵ���ǻ��ڹ�˾�����Ƽ�������չ��ҵ��˾���ۺϿ����з���ҵ�����ڡ�Ͷ��ر��Լ���ƷȨ�����������صĻ����ϣ�������������ҵ��֤ҵ��ṹ����������

����“�ڹ�˾�ķ�չ�����У�����CRO����ͱ���ʳƷҵ�����ڽ϶̣�Ϊ��˾�ṩ�ֽ�������ҵ����ǰ��ռ�Ƚϸߣ��������ŷ���ҩ��Ʒ���ϻ����������ۣ�����ҩ�����������ϸߵ�CRO���������ռ������ߣ������˹�˾����ҪӪҵ���롣�й�˵������ڹ�˾Ŀǰ����ռ�����������˾��Ӫҵ��λ�ڷ���ҩ��CRO����������ʳƷҵ����Ϊ������������Ӫҵ����������ʾ��”

������Դ���й����ƾ� ���� �Ŷ� ��ϰ���� ��ݶ

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��������: ��̩ҽҩ