ЁЁЁЁ11дТ18ШебЖЃЌШеЧАЃЌПЦДДАхЩЯЪаЮЏ2021ФъЕк84ДЮЩѓвщЛсвщЩѓвщНсЙћЯдЪОЃЌШйВ§ЩњЮяЭЈЙ§ЩѓКЫЃЌЩЯКЃаћЬЉвНвЉПЦММЙЩЗнгаЯоЙЋЫОЃЈ“аћЬЉвНвЉ”ЃЉ“днЛКЩѓвщ”ЁЃ

ЁЁЁЁвЕНчШЫЪПЗжЮіГЦЃЌаћЬЉвНвЉБЛ“днЛКЩѓвщ”ЃЌЛђаэИњЦфвЕМЈЯТЛЌЁЂВЦЮёЪ§Он“ЧАКѓДђМм”гаЙиЁЃЖјаћЬЉвНвЉдкЛиИДжаЙњЭјВЦОЪБдђБэЪОЃЌОЛРћШѓЪ§ОнВЛвЛжТЪЧгЩгкЙЋЫОгІЩѓКЫжааФвЊЧѓЖдЙЩЗнжЇИЖЕФЛсМЦДІРэНјааСЫЕїећЁЃ

ЁЁЁЁМЧепзЂвтЕНЃЌдкЗЂЩѓЛсЩЯЃЌЗЂЩѓЮЏжївЊеыЖдаћЬЉвНвЉЭЈЙ§КЃЭтОЯњЩЬLANNETTЯњЪлВДЩГПЕпђжаДцдкЕФЮЪЬтНјааСЫНЯЖрЕФЬсЮЪЃЌжївЊвЩЕуМЏжагкаћЬЉвНвЉЭЈЙ§КЃЭтОЯњЩЬLANNETЯњЪлЙЋЫОжїгЊВњЦЗВДЩГПЕпђЕФШЈвцЗжГЩЪеШыНсЫуЮЪЬтЁЃ

ЁЁЁЁЩЯЛсЧАвЕМЈЯТЛЌ еаЙЩЪщВЦЮёЪ§Он“ДђМм”

ЁЁЁЁзЪСЯЯдЪОЃЌаћЬЉвНвЉЯЕгЩСЊКЯЭЖзЪЁЂаТЬЉаТММЪѕМАFinerЙВЭЌГізЪзщНЈЃЌОРњ5ДЮЙЩШЈзЊШУЁЂ2ДЮдізЪКѓЃЌгк2020Фъ8дТ28ШевРЗЈећЬхБфИќЩшСЂЕФЙЩЗнгаЯоЙЋЫОЁЃ2021Фъ5дТ20ШеЃЌаћЬЉвНвЉЯђЩЯНЛЫљЬсНЛеаЙЩЪщЃЈЩъБЈИхЃЉЃЌФтЗЂаа4534ЭђЙЩЃЌМЦЛЎФММЏзЪН№6вкдЊЁЃдкОРњСНТжЮЪбЏКѓЃЌгк11дТ4ШеЬсНЛеаЙЩЪщЃЈЩЯЛсИхЃЉЁЃ

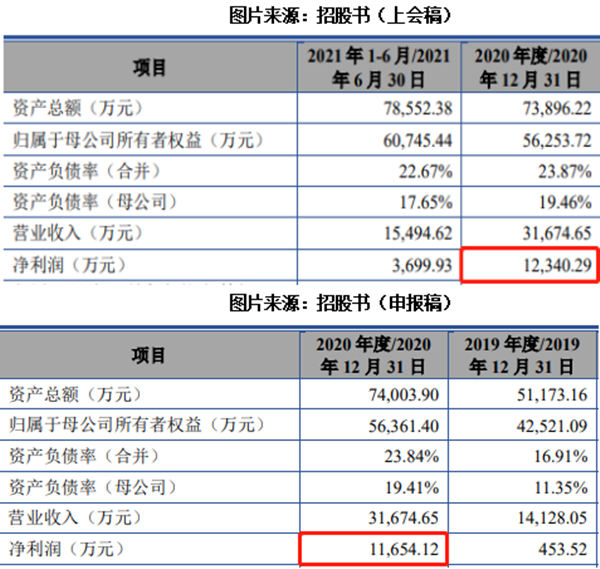

ЁЁЁЁВЛЙ§ЃЌМЧепзЂвтЕНЃЌдкЙЋЫОЧАКѓЬсНЛЕФСНИіАцБОеаЙЩЪщжаДцдк“Ъ§ОнДђМм”ЕФЧщПіЁЃдкзюГѕХћТЖЕФЩъБЈИхеаЙЩЪщжаЃЌ2020ФъОЛРћШѓЮЊ11654.12ЭђдЊЃЌЖјзюаТХћТЖЕФЩЯЛсИхОЛРћШѓЮЊ12340.29ЭђдЊЃЌБШЩъБЈИхОЛРћШѓЖрГі686.17ЭђдЊЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОЩЯЛсИхеаЙЩЪщ“жїгЊвЕЮёЪеШыдкОГФкИїЪЁЁЂОГЭтИїЙњМвЛђЕиЧјЕФЙЙГЩ”ДІГЦЃЌ2018-2021ФъЩЯАыФъЃЌЦфОГЭтЪеШыЗжБ№ЮЊ1956.21ЭђдЊЁЂ7818.76ЭђдЊЁЂ26972.64ЭђдЊМА12006.22ЭђдЊЃЛОГФкЪеШыЗжБ№ЮЊ3962.75ЭђдЊЁЂ6238.80ЭђдЊЁЂ4385.82ЭђдЊМА3452.71ЭђдЊЁЃ

ЁЁЁЁЖјдк“БЈИцЦкФкВЛЭЌЧјгђЕФЯњЪлЧщПі”ДІЯдЪОЃЌОГЭтЪеШыЗжБ№ЮЊ1956.21ЭђдЊЁЂ7761.90ЭђдЊЁЂ26990.46ЭђдЊМА12006.22ЭђдЊЃЛОГФкЪеШыЗжБ№ЮЊ3962.75ЭђдЊЁЂ6295.65ЭђдЊЁЂ4368.00ЭђдЊМА3452.71ЭђдЊЁЃ

ЁЁЁЁдкгІЪееЫПюЗНУцЃЌОнеаЙЩЪщ“ЦкФЉЙиСЊЗНгІЪегІИЖПюЯюгрЖюЛузм”ДІЯдЪОЃЌ2018ФъФЉЦфЖдЩЯКЃАВЯлЁЂКЃе§аћЬЉЕФгІЪееЫПюгрЖюЗжБ№ЮЊ214.42ЭђдЊЁЂ329.59ЭђдЊЁЃЕЋ“гІЪееЫПюПЭЛЇЗжЮі”ДІГЦЃЌ2018ФъФЉЦфЖдЩЯКЃАВЯлЁЂКЃе§аћЬЉЕФгІЪееЫПюгрЖюЗжБ№ЮЊ225.70ЭђдЊЁЂ346.94ЭђдЊЁЃ

ЁЁЁЁВЦЮёЪ§ОнДцВювьЃЌФбУтЛсСюЭЖзЪепЛГвЩЙЋЫОЕФвЕМЈзДПіЁЃ

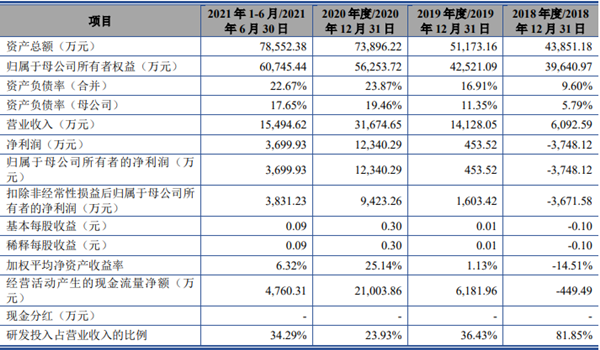

ЁЁЁЁОнЩЯЛсИхВЦЮёЪ§ОнЯдЪОЃЌ2018Фъ-2021Фъ6дТ30ШеЃЌЙЋЫОЗжБ№ЪЕЯжЪеШы6092.59ЭђдЊЁЂ14128.05ЭђдЊЁЂ31674.65ЭђдЊМА15494.62ЭђдЊЃЛЙщФИОЛРћШѓЗжБ№ЮЊ-3748.12ЭђдЊЁЂ453.52ЭђдЊЁЂ12340.29ЭђдЊМА3699.93ЭђдЊЃЛПлЗЧОЛРћШѓЗжБ№ЮЊ-3671.58ЭђдЊЁЂ1603.42ЭђдЊЁЂ9423.26ЭђдЊМА3831.23ЭђдЊЁЃ

ЁЁЁЁЯрБШгкЧАШ§ФъЕФгЊРћДѓдіЃЌ2021ФъЩЯАыФъЪЕЯжгЊвЕЪеШы15494.62ЭђдЊЃЌЭЌБШНідіМг9.03%ЃЛЪЕЯжЙщФИОЛРћШѓЮЊ3699.93ЭђдЊЃЌЭЌБШЯТНЕ53.20%ЃЛПлЗЧОЛРћШѓЮЊ3831.23ЭђдЊЃЌЭЌБШЯТНЕ30.56%ЁЃ

ЁЁЁЁЖдгкЩЯАыФъЕФвЕМЈГіЯж“діЪеВЛдіРћ”ЕФЧщПіЃЌаћЬЉвНвЉБэЪОЃЌ2021ФъЩЯАыФъЃЌгЩгк“баЗЂЭЖШыдіГЄНЯЖрЁЂЙЩШЈМЄРјЁЂЗЧСїЖЏзЪВњДІжУЫ№вц”ЕШдвђдьГЩОЛРћВЈЖЏЁЃ

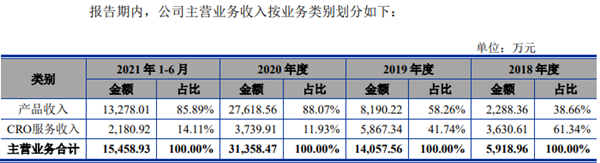

ЁЁЁЁЦфжаЃЌЙЋЫОCROЗўЮёЪеШыЗжБ№ЮЊ3630.61ЭђдЊЁЂ5867.34ЭђдЊЁЂ3739.91ЭђдЊМА2180.92ЭђдЊЃЌеМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ61.34%ЁЂ41.47%ЁЂ11.93%МА14.11%ЃЛВњЦЗЪеШыЗжБ№ЮЊ2ЃЌ288.36 ЭђдЊЁЂ8ЃЌ190.22 ЭђдЊМА 27ЃЌ618.56ЭђдЊКЭ 13ЃЌ278.01 ЭђдЊЃЌеМжїгЊвЕЮёЕФ38.66%ЁЂ58.26%ЁЂ88.07%МА85.89%ЃЌГЪж№НЅдіГЄЧїЪЦЁЃ

ЁЁЁЁВЛФбПДГіЃЌдјОЙБЯзЕквЛДѓЪеШыРДдДЕФCROЗўЮёвЕЮёЃЌзд2019ФъПЊЪМгЊЪеН№Жюж№НЅЯТЛЌЃЌеМБШИќЪЧгЩ2018ФъЕФ61%НЕжС2019ФъЕФ49%жБжС2020ФъЕФ12%ЁЃЯрЗДЃЌВњЦЗЪеШыдђгЩ2018ФъЕФ2288ЭђдЊдіжС2020Фъ2.76вкдЊЃЌЪеШыеМБШЬсжС88%ЁЃ

ЁЁЁЁВЛЙ§ЃЌаћЬЉвНвЉдкЛиИДжаЙњЭјВЦОЪББэЪОЃЌЙЋЫОCROвЕЮёЪеШыНЯЮЊЮШЖЈЃЌБШР§ЯТНЕЕФдвђЪЧЗТжЦвЉвЕЮёЪеШыДѓЗљЩЯЩ§ЁЃ“ВЛЭЌгкЙњМЪCDMOОоЭЗЁЂЙњФкCROзлКЯадЦѓвЕЃЌЙЋЫОФПЧАНіДгЪТжЦМСCROЗўЮёЁЃ”

ЁЁЁЁ“ЙњЭтОКЦЗ ЙњФкЯоПЙСю” жаУРЪзЗТВњЦЗЯнСНФб

ЁЁЁЁаћЬЉвНвЉжївЊДгЪТЗТжЦвЉЕФбаЗЂЁЂЩњВњЁЂЯњЪлвдМАCROЗўЮёЁЃ

ЁЁЁЁдкЗТжЦвЉСьгђЃЌЙЋЫОвбОЛёЕУбЮЫсАВЗЧЫћЭЊЛКЪЭЦЌЁЂбЮЫсЦеТоХСЭЊЛКЪЭНКФвЁЂВДЩГПЕпђГІШмЦЌЁЂбЮЫсХСТоЮїЭЁГІШмЛКЪЭЦЌЕШ4ЯюЗТжЦвЉЕФANDAвЉЦЗХњМўЁЃВЂЭЈЙ§КЯзїПЊЗЂЕФЗНЪНЃЌВЮгыЭъГЩСЫТэЮєЬкЬЙЦЌЁЂЬМЫсЫОЮЌРФЗЦЌЁЂАЌЫОАТУРРпђГІШмНКФвЕШ3ЯюЗТжЦвЉЕФбаЗЂЃЌВЂANDAЛёХњЁЃ

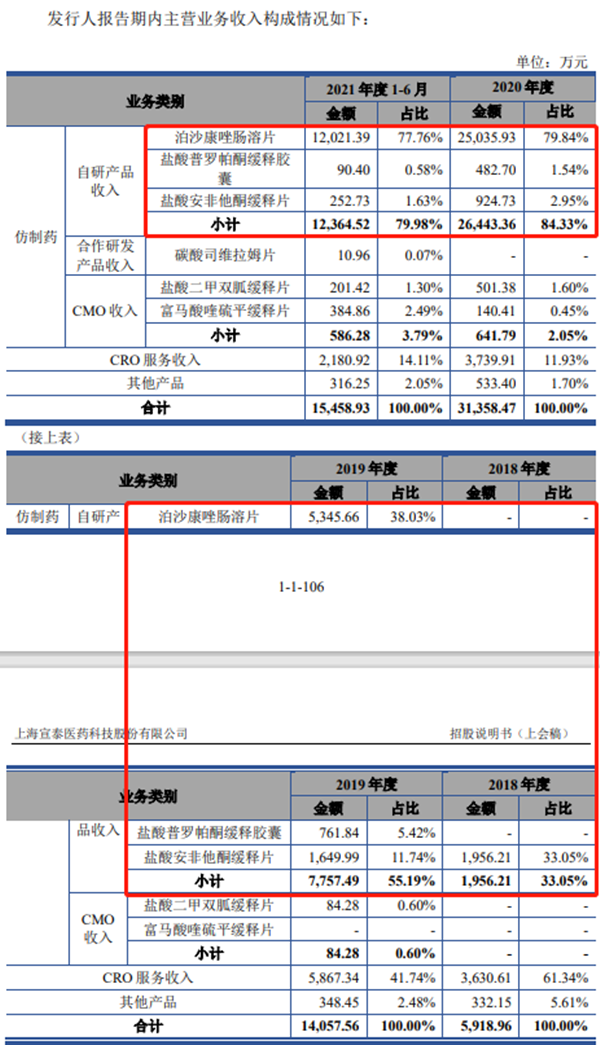

ЁЁЁЁВЛЙ§ЃЌЙЋЫОВњЦЗЦЗжжШдЯрЖдгаЯоЃЌжїЕМВњЦЗЮЊВДЩГПЕпђГІШмЦЌЁЂбЮЫсАВЗЧЫћЭЊЛКЪЭЦЌМАбЮЫсЦеТоХСЭЊЛКЪЭНКФвЁЃБЈИцЦкФкЃЌШ§жжВњЦЗКЯМЦЯњЪлЪеШыЗжБ№ЮЊ1956.21ЭђдЊЁЂ7757.49ЭђдЊЁЂ26443.36ЭђдЊМА12364.52ЭђдЊЃЌеМЙЋЫОгЊЪеЕФБШР§ЗжБ№ЮЊ32.11%ЁЂ54.91%ЁЂ83.48%МА79.80%ЃЌеМБШНЯИпЁЃ

ЁЁЁЁЦфжаЃЌзюДѓЙБЯзепЮЊВДЩГПЕпђГІШмЦЌЁЃ2019Фъ-2021ФъЩЯАыФъЃЌИУВњЦЗЗжБ№ЪЕЯжгЊЪе5345.66ЭђдЊЁЂ25035.93ЭђдЊМА12021.39ЭђдЊЃЌЗжБ№еМВњЦЗЪеШыЕФ65.27%ЁЂ90.65%МА90.54%ЃЌ2020ФъМА2021ФъЩЯАыФъеМБШОљГЌ9ГЩЁЃ

ЁЁЁЁаћЬЉвНвЉврдкеаЙЩЪщжаЬЙбдЃЌЙЋЫОФПЧАзюжївЊЕФВњЦЗЯЕВДЩГПЕпђГІШмЦЌЃЌеМБШНЯИпЃЌЖјЕЅвЛВњЦЗВДЩГПЕпђГІШмЦЌЕФЯњЪлЖдЙЋЫООгЊвЕМЈДцдкНЯДѓЕФгАЯьЁЃ

ЁЁЁЁОнСЫНтЃЌаћЬЉвНвЉЕФВДЩГПЕпђГІШмЦЌгк2019Фъ8дТЛёЕУANDAХњМўВЂЩЯЪаЃЌВЂгк2021Фъ1дТЛёNMPAЕФвЉЦЗХњМўЃЌЮЊжаУРЪзЗТЁЃИљОнIMSЪ§ОнЯдЪОЃЌ2020ФъШЋФъЃЌаћЬЉвНвЉЕФВДЩГПЕпђГІШмЦЌдкУРЙњЪаГЁеМгаТЪЮЊ41.34%ЃЌОпгаНЯИпЕФЪаГЁЗнЖюЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌНижСБЈИцЦкФЉЃЌИУВњЦЗжївЊУцЯђУРЙњЪаГЁЃЌLANNETTЮЊЙЋЫОИУВњЦЗЕФКЃЭтОЯњЩЬЁЃИљОнFDAЙцЖЈЃЌЦфЫћОКељЖдЪжвЛЕЉЛёХњЃЌЦфВДЩГПЕпђГІШмЦЌВњЦЗМДПЩНјШыЪаГЁВЮгыОКељЁЃ

ЁЁЁЁзнЙлЗТжЦвЉаавЕЬиЕуЃЌгааТОКељЖдЪжНјШыЪБЃЌаТНјШыЕФЦѓвЕЛсвЛЖЈГЬЖШЩЯМЗеМдгаЦѓвЕЕФЪаГЁЗнЖюЃЌЦШЪЙдгаЦѓвЕЖдЖЈМлВпТдНјааЕїећЃЌНјЖјЕМжТдгаЦѓвЕВњЦЗЕФЯњСПЛђМлИёЗЂЩњЯТНЕЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: аћЬЉвНвЉ