ЁЁЁЁИљОнеаЙЩЪщГЦЃЌЩЬЬРПЦММЕФОКељЖдЪжАќРЈШ§РрЃК

ЁЁЁЁвдМЦЫуЛњЪгОѕЮЊжааФЕФШэМўЙЋЫОШчКчШэПЦММЁЂПѕЪгЁЂдЦДгЕШЃЛ

ЁЁЁЁМЦЫуЛњЪгОѕЯрЙигВМўЙЉгІЩЬШчКЃПЕЭўЪгЃЌДѓЛЊЙЩЗнЃЛ

ЁЁЁЁдЦЗўЮёЙЉгІЩЬШчАЂРядЦЁЂЬкбЖдЦЁЂЛЊЮЊдЦЕШЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщЃЌЩГРћЮФБЈИцЃЉ

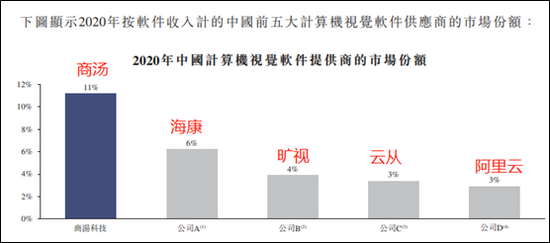

ЁЁЁЁзїЮЊжеЖЫОоЭЗЃЌКЃПЕЭўЪгЕФЪгОѕAIШэМўЕФЪаГЁЗнЖювбОЩЯЩ§ЕННіДЮгкЩЬЬРПЦММЃЌЖјАЂРядЦвВКѓРДОгЩЯГЩЮЊаавЕЕкЮхЁЃIDCЗЂВМЁЖбЧЬЋЃЈШеБОГ§ЭтЃЉЪгОѕAIШэМўЦНЬЈГЇЩЬ2021ЦРЙРБЈИцЁЗЯдЪОЃЌАЂРяАЭАЭЕФЪгОѕAIФмСІЮЛгкжаЙњГЇЩЬжЎЪзЁЃ

ЁЁЁЁAIКьКЃЃЌжмЮЇ“ИпЪжШчдЦ”ЃЌАйЖШЁЂЬкбЖЁЂАЂРяЕШЖМдкВМОжAIЃЌЗўЮёФкШнЖМЪЧЬсЙЉжЧФмНтОіЗНАИЃЌвЕЮёИпЖШжиКЯЃЌдкМШгаММЪѕгжгаЩЬвЕЩњЬЌЕФ“ОЂЕа”УцЧАЃЌЩЬЬРПЦММУїЯдЧїгкШѕЪЦЁЃ

ЁЁЁЁЩЬЬРПЦММКХГЦИГФмАйвЕЃЌдкЖрИіаавЕЖМгаЫуЗЈЕФТфЕиАИР§ЃЌПДЕФШЫблЛЈчдТвЃЌЕЋШДУЛгаФФИіаавЕФмЙЛДђЭИеМОнОјЖдгХЪЦЃЌФбаЮГЩОпЬхвЕЮёЩЯЕФОКељБкРнЁЃДгАВЗРAIЕНздЖЏМнЪЛИГФмЃЌЩЬЬРЖМУЛгааІЕНзюКѓЕФЪЎзуАбЮеЁЃ

ДПППAIЫуЗЈИГФмЃЌФмгЏРћТ№ЃП

ЁЁЁЁЩЬвЕФЃЪНОіЖЈгЏРћФЃЪНЃЌФПЧАДПЪгОѕAIШэМўЕФЯюФПГаАќФЃЪНЃЌзюДѓЕФЮЪЬтЪЧУЛгаБъзМЛЏЕФВњЦЗЃЌМИКѕЫљгаЕФЯюФПЖМашвЊЖЈжЦЛЏЃЌжмЦкЯрЖдНЯГЄЃЌашвЊЪ§жмЁЃ

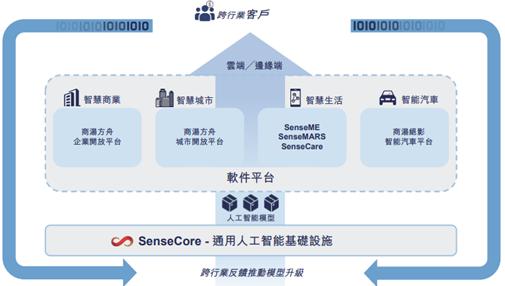

ЁЁЁЁетВЛЪЧЩЬЬРПЦММвЛМвЕФЮЪЬтЃЌЫљгаAIЭтАќЙЋЫОЖМКмФбзіЕНвЕЮёЕФПьЫйРЉеХЃЌЖЬЦкУЛгаЙцФЃаЇвцЁЃМДЪЙЩЬЬРЕФSenseCoreвЛЖЈГЬЖШЩЯЫѕЖЬСЫФЃаЭЩњВњжмЦкЃЌЕЋФЃаЭЖЈжЦЛЏЕФБОжЪЪЧВЛБфЕФЃЌЧвОпЬхГЁОАдНЗЂЩЂЃЌSenseCoreЩњВњЕФФЃаЭжЧФмЛЏГЬЖШПЩФмОЭдНЕЭЃЌетЗДЙ§РДгжгАЯьЙЋЫОAIШэМўЕФОКељСІЁЃ

ЁЁЁЁзнЙлШЋЧђШэМўЦѓвЕЃЌАќРЈSalesforceЁЂМзЙЧЮФЁЂSAPЕШЃЌВњЦЗФЃЪНгХгкЯюФПФЃЪНЃЌЭЈгУФЃЪНЧПгкДЙжБФЃЪНЁЃЖЬЦкПДЃЌЩЬЬРЕФЪгОѕAIВњЦЗДЙжБЭтАќФЃЪНдкЪеШыЖЫФбгажЪБфЁЃ

ЁЁЁЁФПЧАЃЌЩЬЬРЕФгЊЪежївЊЪЧЯђПЭЛЇЪеШЁШэМўаэПЩЗбвдМАЯњЪлЕФШэгВМўвЛЬхВњЦЗЃЌМДШэМўЯњЪлКЭШэгВМўвЛЬхЕФЯњЪлЪеШыЃЌЖјШэМўЕФдЫааПЩвддкЩЬЬРЬсЙЉЕФдЦЖЫ/БпдЕЖЫЁЃ

ЁЁЁЁ2018ФъжС2020ФъЃЌЩЬЬРПЦММЕФгЊЪеЗжБ№ЮЊ18.53вкдЊЁЂ30.27вкдЊКЭ34.46вкдЊЃЌИДКЯдіГЄТЪЮЊ36.36%ЃЌ2021ФъЩЯАыФъЃЌгЊЪедіМг91.8%жС16.52вкдЊЁЃЫцзХаавЕБДЫўЕФдіГЄЃЌЗўЮёПЭЛЇЪ§Дг2018ФъЕФ732УћдіГЄжС2020ФъЕФ1225УћЃЌЩЬЬРПЦММЕФгЊЪеМАУЋРћвВдкЦНЮШдіГЄЃЌЕЋПЭЛЇгЊЪеНЯЮЊЮШЖЈЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщЃЉ

ЁЁЁЁЖјдкГЩБОЖЫЃЌЩЬЬРПЦММЗЂЩЂЕФвЕЮёТЗЯпЕМжТОпЬхвЕЮёЭљЭљВЛСЌЙсЃЌЯШЧАЕФММЪѕЮДФмаЮГЩГСЕэЃЌГСУЛЕФГЩБОУЛгазЊЛЏЮЊбјЗжЃЌВЛФмКмКУЕижњСІаТвЕЮёЃЌПДВЛЕНЙцФЃаЇгІЁЃЖјШчКЮЙцФЃЛЏЁЂЕЭГЩБОЕиЩњВњИпадФмЕФAIФЃаЭЃЌвбГЩЮЊШЫЙЄжЧФмаавЕЕФжївЊММЪѕНјШыБкРнЁЃ

ЁЁЁЁ2018-2020ФъКЭ2021ФъЩЯАыФъЃЌЩЬЬРЦкФкПїЫ№ЗжБ№ДяЕН34.33вкдЊЁЂ49.68вкдЊЁЂ121.58вкдЊЁЂ37.13вкдЊЃЌШ§ФъАыРлМЦПїЫ№242.72вкдЊЁЃ

ЁЁЁЁПлГ§ЙЩЗнжЇИЖЗбгУвдМАгХЯШЙЩЙЋдЪМлжЕБфЖЏКѓЃЌ2018-2020ФъКЭ2021ФъЩЯАыФъЃЌЩЬЬРПЦММОЕїећПїЫ№ОЛЖюЗжБ№ЮЊ2.21вкдЊЁЂ10.37вкдЊЁЂ8.78вкдЊвдМА7.26вкдЊЃЌЦкФкРлМЦПлЗЧОЛПїЫ№ЮЊ28.62вкдЊЃЌЧвПїЫ№ГЪРЉДѓЧїЪЦЁЃ

ЁЁЁЁЖјетаЉПїЫ№жївЊЪЧРДздбаЗЂЗбЁЂЙмРэЗбКЭЯњЪлЗбгУЃЌвдМАПэЫЩЕФЩоЯњеўВпЁЃ2018-2020ФъКЭ2021ФъЩЯАыФъЩЬЬРПЦММЕФЃК

ЁЁЁЁбаЗЂЭЖШыЗжБ№ЮЊ8.49вкдЊЁЂ19.16вкдЊЁЂ24.54вкдЊвдМА17.72вкдЊЁЃ

ЁЁЁЁЯњЪлЗбгУЗжБ№ЮЊ2.05вкдЊЁЂ4.53вкдЊЁЂ5.37вкдЊвдМА2.92вкдЊЁЃ

ЁЁЁЁЙмРэЗбгУЗжБ№ЮЊ4.52вкдЊЁЂ7.66вкдЊЁЂ15.9вкдЊвдМА14.43вкдЊЁЃ

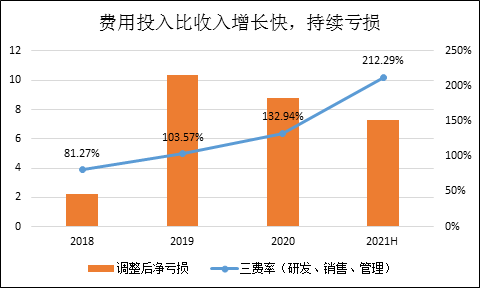

ЁЁЁЁШ§ЯюЗбгУЕФЗбгУТЪДг81.27%ПьЫйдіГЄжС212.29%ЃЌЦфжаЙмРэЗбдіЫйзюПьЃЌ2021ЩЯАыФъЕФЙмРэЗбгУТЪОЭДяЕНСЫ87.35%ЃЌЖј3ФъЧАВХ21.4%ЁЃЖјвдЙЩЗнЮЊЛљДЁЕФаНГъПЊжЇБОжЪвВЪЧЙмРэаЇТЪЕФвЛВПЗжЃЌМДЪЙШЋВППлГ§аНГъМАЙЩШЈЕФгАЯьЃЌЙмРэЗбгУТЪ2020HКЭ2021HЕФЙмРэЗбгУТЪвВДяЕНСЫ53.9%ЃЌ31%ЁЃ

ЃЈЪ§ОнРДдДЃКWindЃЌЙЋЫОеаЙЩЪщЃЉ

ЁЁЁЁAIММЪѕЬсЙЉЩЬжЎМфЕФОКељЃЌОЭЪЧЫѕЖЬЪБМфЃЌЬсЩ§ЩњВњаЇТЪЃЌЖдЭтвдИќПьЫйЖШИјПЭЛЇЬсЙЉФЃаЭЁЂИќПьЕибЕСЗЫуЗЈЁЃЙ§ШЅМИФъЩЬЬРПЦММЫфгаЕФГжајбаЗЂЭЖШыЕФSenseCoreЃЌЕЋДгЙмРэЗбгУПДЃЌОгЊаЇТЪЫЦКѕЛЙдкЯТЛЌЁЃ

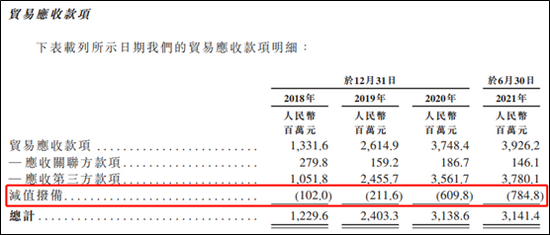

ЁЁЁЁДЫЭтЃЌНижЙ2021ФъжаЃЌЩЬЬРПЦММЕФгІЪеПюДяЕННќ40вкдЊЕФЙцФЃЃЌЦфжаЙ§ШЅМИФъБЛМѕжЕМЦЬсПїЫ№ЕФДяЕНСЫ7.84вкдЊЃЌ2020ФъМѕжЕНќ4вкЃЌНёФъЩЯАыФъОЭДяЕН1.8вкЁЃдуИтЕФЩоЯњеўВпВЛНіМгДѓСЫЙЋЫОПїЫ№ЃЌЛЙЗДгГГіЙЋЫОдкЩЯЯТгЮЕФЛАгяШЈВЂВЛЧПЪЦЁЃ

ЃЈЪ§ОнРДдДЃКWindЃЌЙЋЫОеаЙЩЪщЃЉ

ЁЁЁЁЗжЩЂЕФвЕЮёЃЌЖдгкЙЋЫОЕФЙцФЃаЇгІЁЂФЃаЭЕФжЧФмЛЏОКељСІКЭОгЊаЇТЪЖМЪЧвЛжжГИжтЁЃдкВЛМЦЙЩШЈаНГъЕФОгЊЛюЖЏЯжН№СїЗНУцЃЌБЈИцЦкФкЃЌЩЬЬРПЦММЯжН№СїЪЧГжајСїГізДЬЌЃЌИїЦкЗжБ№ЮЊ-7.5вкдЊЁЂ-28.7вкдЊЁЂ-12.3вкдЊМА-8.3вкдЊЁЃ

ЁЁЁЁвђДЫЃЌЮоТлЪЧДгПМТЧЛђепВЛПМТЧЙЩШЈаНГъЕФвђЫиЃЌЩЬЬРПЦММЕФвЕЮёЖМЪЧПїЧЎЕФЃЌЖјЧвЫцзХПЭЛЇЪ§СПЕФдіЖрЁЂЙцФЃРЉДѓЃЌЗбгУТЪЛЙдкЬсЩ§ЁЃ

ЁЁЁЁДЫЭтЃЌЩЬЬРММзЪВњИКеЎТЪДг2018ФъЕФ131.65%вЛТЗдіМгЕН2021ФъжаЕФ171.24%ЃЌетЦфжажївЊЪЧгаПЩзЊЛЛгХЯШЙЩЕФдвђЃЌЖјетВПЗжгХЯШЙЩвВНЋдкЮДРДГжајбЙжЦЙЋЫОЕФОЛРћШѓБэЯжЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКIPOдйШкзЪзщ / аЄЖї

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЩЬЬРПЦММ