ЁЁЁЁУРЙњеыЖдЛЊЮЊЕФжЦВУЃЌБЉТЖСЫжаЙњдкАыЕМЬхЩЯгЮхюШѕЕФЪТЪЕЃЌЕЋУРЁЂШеЁЂЬЈдкАыЕМЬхСьгђЕФСьЯШгХЪЦвВЪЧОЙ§СЫЖрФъЕФУўЫїКЭЕїећЕФЁЃ

ЁЁЁЁЖјЪаГЁБфЛЏЮоГЃЃЌвЛИіаавЕЕФЩЬвЕФЃЪНЭљЭљЛсЫцзХЪБМфЕїећЁЂБфЛЏЩѕжСЕпИВЁЃ

ЁЁЁЁзюГѕаОЦЌЙЋЫОЖМЪЧвдIDMФЃЪНЗЂеЙЃЌМДМЏаОЦЌЩшМЦЁЂжЦдьЁЂЗтзАКЭВтЪдЕШЖрИіЛЗНкгквЛЩэЃЌШчгЂЬиЖћЁЂвтЗЈАыЕМЬхЁЂЕТжнвЧЦїЕШЁЃКѓРДгЩгкФІЖћЖЈТЩЕФФЇжфЃЌГЇМвашвЊВЛЖЯЕФИќаТЩњВњЩшБИВХФмИњЩЯЪБДњЕФЗЂеЙЃЌаОЦЌЙЋЫОЮЊСЫИќКУЕФзЈзЂгкЩшМЦКЭШУздМКЧсзЪВњЛЏЃЌОЭЕЎЩњСЫИпЭЈЁЂСЊЗЂПЦЁЂВЉЭЈЕШFablessЙЋЫОЃЌжЛИКд№аОЦЌЩшМЦКЭЯњЪлЃЌУЛгаздМКЕФаОЦЌжЦдьЙЄГЇЁЃВЂЭЌЪБЮЊЬЈЛ§ЕчЁЂСЊЕчЕШFoundryЙЋЫОЃЈОЇдВГЇЃЉДДдьСЫЪаГЁашЧѓЃЌзїЮЊДњЙЄГЇВЂВЛИКд№аОЦЌЩшМЦЃЌжЛИКд№аОЦЌжЦдьЁЃ

ЁЁЁЁЯждкЃЌАќРЈгЂЬиЖћдкФкЕФКмЖрIDMаОЦЌЦѓвЕвВЖМгавтзЊЯђFabliteФЃЪНЃЌМДЮЌГжКУздМКЕФЭЈгУЩњВњЯпЃЌАбашвЊИќИпПЦММЕФаОЦЌЭтАќЕНFoundryОЇдВГЇжЦдьЁЃ

ЁЁЁЁдкПьЫйГЩГЄНзЖЮЃЌЯИЛЏЗжЙЄГЩЮЊВЛЩйаавЕЕФ“ХСРлЭа”ИќгХбЁдёЁЃЕЋЫцзХОМУзмЬхЙцФЃНјШыДцСПОКељНзЖЮЃЌЩЯЯТгЮећКЯгжГЩЮЊПиБОдіаЇЕФживЊОКељТЗОЖЁЃЕиВњЪЧетбљЃЌяЎЕчЪЧетбљЃЌЙтЗќвВЪЧетбљЃЌдЦМЦЫуЛЙЪЧетбљЁЃ

ЁЁЁЁЖјЩЬЬРПЦММдђвЛжБРЇгкЛЅСЊЭјОоЭЗЕФКЯзнСЌКсжЎЯТЃЌКХГЦ“ИГФмАйвЕ”зпДПППЫуЗЈЕФAIВњЦЗФЃЪНЃЌздМКВЂЮозуЙЛЕФТфНХГЁОАЁЃЖјAIгжЪЧЬиБ№НВОПбЇЯАЁЂЗДРЁЁЂНјЛЏЕФЃЌЯрНЯгкАЂРядЦЁЂЬкбЖдЦЃЌЩЬЬРЕФбаЗЂВЂЮогХЪЦЃЌЖјЯрНЯгкКЃПЕЭўЪгЁЂЬиЫЙРЁЂУРЭХЕШвВЮоТфЕиГЁОАгХЪЦЁЃ

ЁЁЁЁДПЪгОѕAIШэМўИГФмФЃЪНЃЌФмзпдЖТ№ЃП

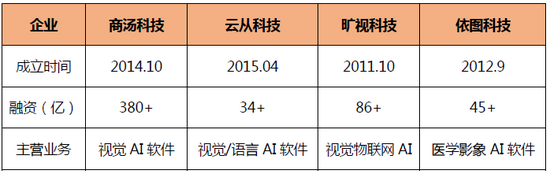

Ц№ВНгкШЫСГЪЖБ№

ЁЁЁЁ2014Фъ3дТЃЌЛЙЪЧЯуИлжаЮФДѓбЇаХЯЂЙЄГЬЯЕжїШЮЕФЬРЯўХИЃЌДјСьЭХЖгЗЂВМСЫGaussianFaceШЫСГЪЖБ№ЫуЗЈЃЌИУЫуЗЈдкЙњМЪШЈЭўЕФLFWЃЈLabeled Faces in the WildЃЉЪ§ОнПтЩЯзМШЗТЪДя98.52%ЃЌдкШЋЧђЪзДЮЭЛЦЦШЫблЪЖБ№ФмСІЁЃ

ЁЁЁЁЬРЯўХИЫцКѓдк2014Фъ6дТЗЂВМСЫDeep IDЯЕСаЫуЗЈЃЌИќЪЧНЋШЫСГЪЖБ№зМШЗТЪЬсЩ§жС99.55%ЁЃМЦЫуЛњЫуЗЈЕФЪЖБ№ТЪГЌЙ§ШЫблЃЌШУЬРЯўХИУћЩљДѓдыЃЌКмПьгРДСЫIDGзЪБОЪ§ЧЇЭђУРдЊЕФAТжШкзЪЃЌгЩДЫЩЬЬРПЦММдк2014Фъ10дТе§ЪНГЩСЂЁЃ

ЁЁЁЁдчдк1992ФъЃЌЛЙдкУРЙњТщЪЁРэЙЄбЇдКЙЅЖСВЉЪПбЇЮЛЕФЬРЯўХИОЭПЊЪМНгДЅШЫСГЪЖБ№ЫуЗЈСЫЃЌжСНёШ§ЪЎЖрФъЕФЛ§РлКѓЃЌОнИЅШєЫЙЬиЩГРћЮФЕФБЈИцЃЌАДЪеШыМЦЫуЩЬЬРПЦММ2020ФъвбОЮЛСабЧжоЕквЛЕФШЫЙЄжЧФмШэМўЙЋЫОЃЌвВЦОНш11%ЕФЪаеМТЪГЩЮЊжаЙњХХУћЕквЛЕФЪгОѕAIШэМўЬсЙЉЩЬЁЃ

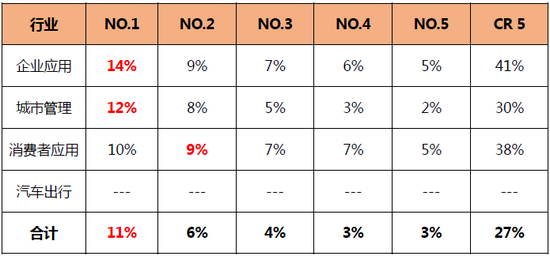

ЁЁЁЁЯдШЛЃЌЩЬЬРПЦММЕФВњЦЗЪЧAIШэМўЃЌдйОпЬхвЛЕудђжївЊЪЧЪгОѕAIШэМўЁЃгыЩЬЬРПЦММДІдкЭЌвЛШќЕРЕФЛЙгавРЭМПЦММЁЂдЦДгПЦММЁЂПѕЪгПЦММЕШЃЌЫќУЧЭГГЦЮЊ“AIЫФаЁСњ”ЃЌПѕЪгЁЂдЦДгЗжБ№ЮЛОгаавЕЕкШ§КЭЕкЫФЃЌеМБШ4%ЁЂ3%ЃЌаавЕCR5Ніга27%ЁЃ

ЃЈЪ§ОнРДдДЃКИїЙЋЫОеаЙЩЪщЃЌЙЋПЊаХЯЂЃЉ

ЁЁЁЁЭЈГЃвтвхЕФШэМўЃЌЮЊАДееЬиЖЈЫГађзщжЏЕФМЦЫуЛњЪ§ОнКЭжИСюЕФМЏКЯЃЌМДеыЖдВЛЭЌЕФЪфШыЃЌИљОнжИСюЕУГіЯргІЕФЪфГіЃЌБШШчOfficeЃЌPSЃЌCRMЕШЁЃЖјAIШэМўдђЪЧжИНЋЪфШыЕФЗЧНсЙЙЛЏЪ§ОнзЊЛЏЮЊгаМлжЕЕФНсЙЙЛЏаХЯЂЃЌВЂгабЇЯАФмСІЁЂФмЙЛЕќДњЕФШэМўЁЃЫцзХбЇЯАЕФЩюШыЃЌШэМўФЃаЭЕФЪфГіЛсдНРДдНжЧФмЁЃЕфаЭШчAlphaGoЃЌЦфжївЊЙЄзїдРэЪЧ“ЩюЖШбЇЯА”ЃЌДѓСПЪ§ОнздЖЏЛЏДІРэЃЌЦхвевЛДЮБШвЛДЮИпГЌЁЃ

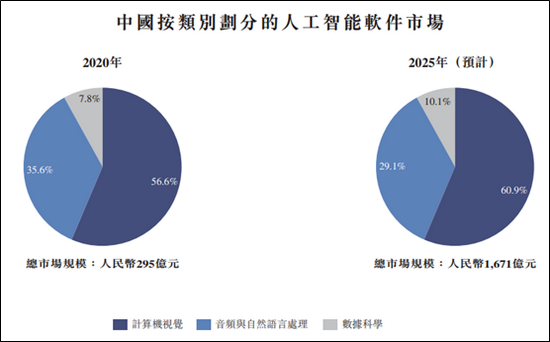

ЁЁЁЁAIШэМўЕФЪфШыЖЫАќРЈИїжжРраЭЕФЪ§ОнЃЌГЃМћЕФАќРЈЪгОѕЁЂгявєЁЂНЛЭЈЁЂвНбЇгАЯёЁЂЪ§ОнПЦбЇЕШЕШЃЌЩГРћЮФЪ§ОнЯдЪОЃЌ2020ФъжаЙњШЫЙЄжЧФмШэМўЪаГЁЃЌЪгОѕРреМБШДяЕН56.6%ЃЌВЂдЄМЦдк2025вРШЛга60.98%ЃЌЖјЩЬЬРПЦММжївЊЕФММЪѕгХЪЦдкЪгОѕЪЖБ№СьгђЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщЃЌЩГРћЮФБЈИцЃЉ

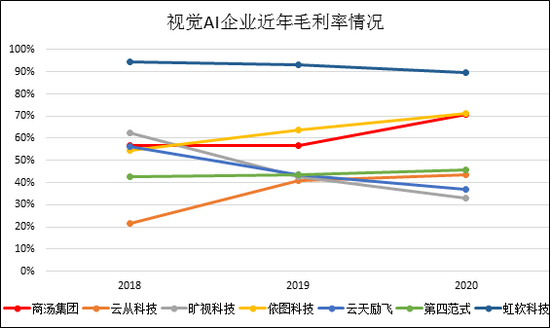

ЁЁЁЁОЁЙмЬИЕНЪгОѕAIЃЌзмИјШЫИпОЋМтЧвПьЫйдіГЄЕФгЁЯѓЃЌЕЋЪгОѕAIдчвбВЛЪЧаТИХФюЃЌДгCЖЫЕФЫуЗЈЭЦМіЁЂЭМЯёДІРэЁЂгявєжњЪжЃЌЕНBЖЫЕФЪ§зжЛЏЁЂжЧФмЛЏЃЌAIвбОШкШыЕНИїжжГЁОАжаЁЃаавЕдіЫйвВж№НЅЛиТфЃЌШЋЧђAIШэМўЮДРД5ФъдіЫйдЄМЦНіга31.9%ЃЌЩГРћЮФжаЙњЪаГЁЮДРДдЄМЦ5ФъвВНіга41.5%ЕФдіЫйЃЌIDCдЄМЦжЛга34.6%ЃЌНЯДЫЧА2019дк64%ЕФдіЫйУїЯдЛиТфЁЃ

ЁЁЁЁгЩгкаавЕШдНЯПьГЩГЄЃЌЮДРДПеМфвРШЛПЩЦкЃЌвђДЫЪгОѕAIШэМўаавЕЕФМЏжаЖШВЛИпЃЌЕЋаавЕОКељШДБШНЯМЄСвЃЌетЛђЫЕУїаавЕММЪѕБкРнВЂВЛИпЁЃ

ЁЁЁЁЩЬЬРПЩвдЪЕЯжЕФAIЙІФмЃЌЭЌааОКељепЛљБОЖМФмЪЕЯжЁЃФПЧАЩЬЬРПЦММжївЊВМОждкЦѓвЕгІгУЁЂГЧЪаЙмРэЁЂЯћЗбепгІгУЁЂЦћГЕгІгУЃЌЖјдкетМИИіСьгђЩЬЬРВЂЮоОјЖдгХЪЦЃЌдЦДгЁЂвРЭМЁЂПѕЪгЁЂЕкЫФЗЖЪНЁЂдЦЬьРјЗЩЕШОљдкЯрЭЌШќЕРОКељЃЌИїгаВржиЕуКЭаТЗНЯђАеСЫЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщЃЌЩГРћЮФБЈИцЃЉ

ЁЁЁЁДгЩЬЬРПЦММЫљЮН“ИГФмАйвЕ”ЕФЖЈЮЛЭЌбљПЩвдПДГіЃЌЪгОѕAIШэМўЕФТфЕиЯюФПгІгУПЩИДжЦФбЖШвВВЛИпЃЌЕЋЯюФПЖЈжЦЛЏЕФжмЦкПЩФмНЯГЄЁЃВЛЙ§ЃЌЩЬЬРПЦММЕФТєЕуЪЧЦфГЦгЕгаЕФФмХњСПСПВњAIФЃаЭЕФащФтЙЄГЇ---SenseCoreЃЌSenseCoreБОжЪЪЧвЛЬзЫуЗЈЃЌКЌФЃаЭ2.2ЭђИіЃЌКИЧИажЊЁЂОіВпЁЂФкШнЩњГЩКЭдіЧПЕШЃЌПЩвдЬсЙЉСїГЉЁЂБъзМЛЏЁЂЖЫЕНЖЫЕФШЫЙЄжЧФмФЃаЭЩњВњСїГЬЁЃ

ЁЁЁЁОЁЙмВЛФмБОжЪИФБфAIФЃаЭВювьЛЏПЊЗЂЃЌЕЋSenseCoreЫѕЖЬСЫЖЈжЦЛЏЩЬгУФЃаЭЩњВњжмЦкЃЌЕФШЗЬсЩ§СЫЩЬЬРПЦММЕФУЋРћТЪЁЃ2018ФъЩЬЬРПЦММЕФУЋРћТЪгХЪЦВЂВЛУїЯдЃЌЕЋдк2019ЁЂ2020ФъЭЌааОКељЕМжТУЋРћТЪЯТЬНЕФЙ§ГЬжаЃЌЩЬЬРКЭвРЭМвРШЛгаНЯКУЕФУЋРћТЪБэЯжЁЃ

ЃЈЪ§ОнРДдДЃКЙЋЫОеаЙЩЪщЃЌЩГРћЮФБЈИцЃЉ

ЁЁЁЁУцЖдЭЌжЪЛЏОКељЃЌвРЭМПЦММЩѕжСДгвНбЇгАЯѓЗжЮізЊеНЮЊAIаОЦЌ+ЫуСІГЇЩЬЃЌПѕЪгПЦММвВИќдкж№НЅЧПЕїздМКЕФAIOTЖЈЮЛЁЃЯрБШНЯРДЫЕЃЌФПЧАЯрЖдСьЯШЕФЩЬЬРЛЙЪЧМЬајЙЬЪидкЪгОѕAIСьгђЃЌВЂзджїбаЗЂВЂНЈСЂСЫЩюЖШбЇЯАЦНЬЈГЌЫужааФЃЌЪдЭМРЉДѓздМКЕФОКељСІЁЃ

здгаГЁОАШБЗІ

ЁЁЁЁЪЕМЪЩЯЃЌЫуСІЁЂЫуЗЈЁЂЪ§ОнЪЧШЫЙЄжЧФмВњвЕЗЂеЙЕФШ§ДѓвЊЫиЃЌЕБвЛИіЫуЗЈФЃаЭБЛЩшМЦКУКѓЃЌашвЊгаДѓСПЕФЪ§ОнШЅбЕСЗЛњЦїЃЌДгЖјЪЙФЃаЭИќ“жЧФм”ЁЃДгетИіНЧЖШРДЫЕЃЌAIШэМўаавЕЛђзЂЖЈЪЧашвЊЩЯЯТгЮећКЯЕФЁЃ

ЁЁЁЁдкгаСЫSenseCoreСПВњФЃаЭЁЂГЌЫужааФЬсЩ§ЫуСІКѓЃЌЩЬЬРПЦММзюашвЊНтОівВЪЧзюФбНтОіЕФЃЌОЭЪЧФЃаЭТфЕиКЭЪ§ОнЩњВњЕФздгаГЁОАЁЃЩЬЬРздЩэЕФГЌЫужааФвВЪЧетвЛТпМЯТЕФБиШЛбЁдёЃЌЬШШєНшжњАЂРяЕФдЦМЦЫуФмСІЃЌХТЪЧга“ПЈВБзг”ЗчЯеЃЌКмФбОКељЙ§АЂРяЃЌБЯОЙIDCБЈИцШЯЮЊвРЭаДяФІдКЕзВуММЪѕДДаТЁЂАЂРядЦЩЬвЕЛЏМАЩњЬЌФмСІЃЌАЂРяЪгОѕAIвбОКѓРДОгЩЯГЩЮЊжаЙњЕквЛЁЃ

ЁЁЁЁЕЋЪТЪЕЩЯЃЌдк2021ФъАЂРяАЭАЭдЦЦмДѓЛсЩЯЃЌАЂРядЦШЋЗНЮЛВМОжеНТдвВЭЌбљЪЧебШЛШєНвЁЃ

ЁЁЁЁЭљЩЯгЮПДЃЌВМОжСЫАќРЈЗўЮёЦїаОЦЌЦНЭЗИчваЬь710ЃЌКЌЙт800аОЦЌЃЌаўЬњаОЦЌЃЌХЭОУЗўЮёЦїЁЃЯЕЭГЗНУцЃЌВМОжСЫАќРЈЩёСњ4.0МмЙЙЃЈздбаащФтЛЏЦНЬЈЃЉЃЌЗЩЬьдЦВйзїЯЕЭГЃЌСњђсOSЮяСЊЭјЗўЮёЦїOSЁЃЭљЯТгЮЕФIaaS+SaaSЃЌЭЈЙ§дЦЖЄвЛЬхЃЌШэгВМўММЪѕГЪТна§ЪНЩЯЩ§ЗЂеЙЁЃ

ЁЁЁЁетжжНЕБОдіаЇЕФећКЯЧїЪЦВЛНіГіЯждкАЂРядЦЃЌЛЙАќРЈAWSКЭЬкбЖдЦЕШЭЗВПдЦГЇЩЬЃЌвЛЬхЛЏГЩЮЊСЫИїДѓГЇЩЬДцСПОКељЕФживЊЪжЖЮжЎвЛЁЃ

ЁЁЁЁгыЬкбЖЁЂАЂРяЁЂУРЭХЁЂбЧТэбЗЁЂЬиЫЙРЕШгаДѓСПЕФТфЕиГЁОАВЛЭЌЕФЪЧЃЌУЛгазуЙЛздгаГЁОАЕФЩЬЬРПЦММзпЕФЪЧДПAIШэМўЕФЩЬвЕФЃЪНЁЃВЛЙ§ЃЌФПЧАДПAIЕФЩЬвЕФЃЪНЕФФбЕужївЊдкгкЪ§ОнИќаТЁЂЯЕЭГЕќДњдђашвЊвЛИіеыЖдгУЛЇШКЬхЕФЮШЖЈЕФЩЬвЕЩњЬЌЃЌетВХЪЧAIжЎЫљвд“жЧФм”ЕФТфНХЕуЁЃ

ЁЁЁЁЖјете§ЪЧЩЬЬРФПЧАзюШБЕФЁЃ

ЁЁЁЁвђДЫЃЌЩЬЬРПЦММНёФъ7дТЙйаћдьГЕвВОЭВЛЦцЙжСЫЃЌБЯОЙЬиЫЙРШЋЧђМИАйЭђСПЦћГЕЕФКЃСПааГЕЪ§ОнЪЧЗЧГЃгеШЫЕФЁЃВЛЙ§КЭДЫЧАЕФДѓНЎГЕдиЁЂЛЊЮЊHIЕШРрЫЦЃЌЩЬЬРЕФЖРСЂаТЦЗХЦSenseAutoОјгАЖЈЮЛгкЯђГЕЦѓЬсЙЉжЧФмЦћГЕНтОіЗНАИЁЃДЫРрИГФмЦћГЕЕФФЃЪНФмЗёШУЩЬЬРгЕгаЛђЪЙгУааГЕЪ§ОнШдДцдкНЯДѓВЛШЗЖЈадЃЌЕЋжЕЕУвЛЬсЕФЪЧЃЌАйЖШЁЂЛЊЮЊЁЂЬкбЖЕШЪЕСІалКёЕФЙЋЫОдчдкЩЬЬРПЦММжЎЧАОЭПЊЪМЯрЙиВМОжЃЌгыетаЉЦѓвЕЯрБШЃЌЩЬЬРПЦММФббдФмЭбгБЖјГіЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌЩЬЬРПЦММЕФгЊЪежївЊРДзджЧЛлЩЬвЕЁЂжЧЛлГЧЪаЁЂжЧЛлЩњЛюКЭжЧФмЦћГЕЃЌЧАСНепеМ85%вдЩЯЃЌжЇжљвЕЮёЮЊ“АВЗР”AIШэМўЁЃЩЬЬРЕФжЧЛлЩЬвЕЁЂжЧЛлГЧЪаФПЧАЫљжїДђЕФАВЗРЃЌИУСьгђгаКЃПЕКЭДѓЛЊЕШЙЋЫОеМОнжеЖЫНќ50%ЕФЪаГЁЗнЖюЃЌЧвОКељМгОчМЏжаЖШЯђСњЭЗЬсЩ§ЁЃЖјеЦЮезХжеЖЫЧўЕРЁЂЦЗХЦКЭЙЉгІСДЕФКЃПЕУЧФУЕНПЭЛЇКѓЃЌдђПЩвдШУПЭЛЇбЁдёгаКЃПЕЁЂПѕЪгЁЂЩЬЬРЛђепвРЭМЕФЪгОѕЫуЗЈЁЃ

ЙВ2 [2] ЯТвЛвГ Ек1вГ Ек2вГ

ЫбЫїИќЖр: ЩЬЬРПЦММ