|

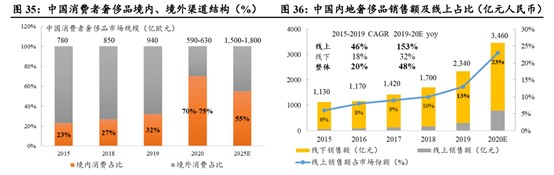

�������������֣��й��������ݳ�Ʒ���Ѱ������ڡ���������������2020�꾳������ռ��Ծ����70-75%��19��32%�������������£��������ʼ���������2020���й��ڵ����������ݳ�Ʒͬ���������ȴ�153%��������˰���ۣ�������������Լ80%–90%���������������48%��ͬ�����١�

�������£������ݳ�ƷƷ�ƿ�ʼ�����й����ϻ����֣���Ʒ�������������ռ�ߡ���è��ƷLuxury Pavilion��17�����ߣ�2020��ĩ��ס�ݳ�ƷƷ�ƴ�200�������19��ĩΪ144����2020����Ʒ��ױ����Լ38%��19��28%������ƷʱװԼ7%��19��5%����

�������������ҵ���ݳ�ƷƷ�Ƹ��������ֻ�ս�ԣ��������Ʒ�Ʒ����̸���Ԫ�������ҵ��������ᡣ�����ݳ�ƷƷ�ƣ����̵Ľ�ɫ������������Ӫ��ƽ̨�Ľ�ϣ��Ի�͡�����Ʒ����֪�������¿ͻ���ϵ����������Ӫ���л������壬������һ���̶���Ҳ�������ݳ�Ʒ�����������������١�

��ͼԴ����Ԫ֤ȯ��

��������˵���¿��ȷ���Ϻ�ʱ��ȴδ��“�س�”���ڲ�����������Һͼ��ҵķݶ������а���������

�����������ݳ�Ʒ�г��ij������٣������ݳ�Ʒ��ϸ����ͨ�г�Ҳӭ��������“�����”�������г����Ʒ��棬���Ʒ�ʸ��Լ۱ȡ�Ͷ���ղء�����������ѭ�����õ����أ������ݳ�Ʒ���������ս��������ữ��

����Ŀǰ�����ڶ����ݳ�Ʒ��ҵ���Ҵ�����ѿ�ڣ���ת�ʽ�Ϊ5%���Ա�����31%���ձ�28%����ת�ʣ���ˣ��й������ݳ�Ʒ�г��Ծ��й����ijɳ��ռ䡣

���������Ӵ���г�����ͽϵ͵����ʣ������ݳ�Ʒ����ƽ̨����ӿ�֣�Ϊ�̼��ṩ�˸����Դ������ҲΪ�����������ṩ�˽��Ĵ��ڡ����������ȳ���Ұ�������ٵ���ҵϴ�ƣ��ݳ�Ʒ��������е��ж��ֶ���Ȼ�˳����еĻ��ڳ��������������ڼ�IJпᾺ�����Ϊ������ҵ��ת����ʹ��

��������ֱ���ij��֣������ݳ�Ʒ�г��ƺ������µĻ�����ֱ����ͼ�ĸ�Ϊֱ�ۣ��ּ�������ŵ�ʽ�����������飬������ݳ�Ʒ�������ϣ�����Ϊ��ҵ�����˿ɹ۵�������Ҳʹ�ɽ�������ת��Ҳ�õ��ɱ�������

����ֵ�ù�ע���ǣ��й������ݳ�Ʒ��ҵ���ڵ�ʹ���������ڼ��������ɡ��۸��ú�Ӧ��������棬�������Զ����ݳ�Ʒ�ٻ�����Ʒ�ʵ�����ҵ��չ��Ҫʹ�㡣���⣬���ڿͷ���ִ�����Ч�н�ֱ���Ľ����������·���ˮƽ�ﲻ���û�����Ԥ�ڣ�ƽ̨�����������ײ�������Σ����

�������������Ŷ����ݳ�Ʒƽ̨�������չ����ҵ�ļ�ܺ淶���ս�������Ҫ���ҵ����Ӧ������Ч�ʡ��ڴ˱����£��Լ��������˹���Ϊ��ҵδ���Ļ���֮һ������Դ����ͨ�ƾ�APP�� ��2ҳ ��һҳ [1] [2] ��������: �¿� |