|

ЎЎЎЎҙУФшҫӯөДЙЭіЮЖ·өзЙМҙ№ЦұБмУтН·ІҝөҪЖө·ұКХөҪ·ЈөҘЈ¬ФЩөҪИзҪсХхФъФЪЛҪУР»ҜөДұЯФөЈ¬ФшҫӯөД“ЙЭіЮЖ·өзЙМөЪТ»№Й”ЛВҝвјҜНЕЈЁSECO.USЈ©ФзТСІ»ёҙНщИХөД·з№вЎЈ11ФВ9ИХЈ¬ЛВҝвјҜНЕЈЁSECO.USЈ©ПтSECөЭҪ»БЛ20FұЁёжЈ¬ЦБҙЛЈ¬2020ДкДкұЁЦХУЪВ¶іцБЛ“В®ЙҪХжГжДҝ”ЎЈ

ЎЎЎЎж©ж©АҙіЩөД2020ДкұЁ

ЎЎЎЎЦЗНЁІЖҫӯБЛҪвөҪЈ¬ЛВҝвіЙБўУЪ2008ДкЈ¬ҫЭЖд№ЩНшҪйЙЬЈ¬№«ЛҫКЗФЪПЯЧЫәПёЯ¶ЛІъЖ·әН·юОсөзЙМЖҪМЁЈ¬КЗ№ъДЪҪПФзҙУ¶юКЦЙЭіЮЖ·ЗРИлөҪЙЭіЮЖ·өзЙМөДНжјТЎЈіЙБўЦ®іхЈ¬ЛВҝвҝӘПИЧц¶юКЦЙЭіЮЖ·јДВфКРіЎЈ¬¶шәуЛВҝвЦрҪҘЛәөфёГұкЗ©Ј¬РыіЖЧФјәКЗ“ёЯ¶ЛПы·С·юОсЖҪМЁ”Ј¬ІўТ»В·»сөГЧКұҫЗанщЈ¬ұЈјЭ»ӨәҪЙұИлГА№ЙЎЈ

ЎЎЎЎҪсДк5ФВ25ИХЈ¬ЛВҝвФшРыІјЈ¬ТтОҙДЬј°КұөЭҪ»ҪШЦ№ЦБ2020Дк12ФВ31ИХөДДк¶ИІЖұЁЈЁ20FОДјюЈ©Ј¬№«ЛҫКХөҪБЛДЙЛ№ҙпҝЛөДІ»әП№жНЁЦӘәҜЎЈёПФЪЧоәуЖЪПЮ11ФВ15ИХЦ®З°Ј¬НПБЛРнҫГөД2020Дк¶ИІЖұЁЦХУЪЕыВ¶ЎЈ

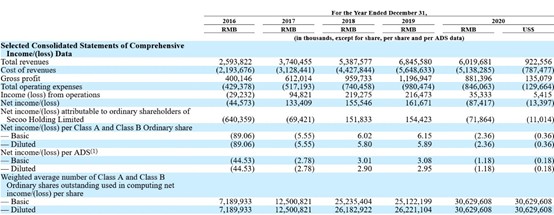

ЎЎЎЎөҘҫНІЖОсКэҫЭ¶шСФЈ¬2020ДкёГ№«ЛҫУӘКХОӘ60.20ТЪФӘЈЁИЛГсұТЈ¬ПВН¬Ј©Ј¬Г«АыИуОӘ8.81ТЪФӘЎЈ№йКфУЪ№«ЛҫЖХНЁ№Й№Й¶«өДҫ»ҝчЛрОӘ7186.4НтФӘЈ¬¶шЙПДкН¬ЖЪУҜАыФтҙпөҪ1.54ТЪФӘЈ¬Гҝ№Й»щұҫҝчЛрј°МҜұЎәуГҝ№ЙҝчЛрҫщОӘ2.36ФӘЈ¬ҫӯУӘЗйҝцУРҪПОӘГчПФөД¶с»ҜЗчКЖЎЈ

ЎЎЎЎҙУҪьДк·ўХ№АҙҝҙЈ¬ЛВҝвҙУ2019ДкҝӘКјУӘКХФціӨЗч»әЈ¬№«ЛҫУӘКХН¬ұИФц·щУЙ2019ДкТ»јҫ¶ИөД46.5%өшЦБ2020ДкөДёәФціӨЎЈТөјЁЦШС№Ц®ПВЈ¬ЛВҝвөД»оФҫУГ»§Н¬ұИФцЛЩТІҝӘКјН¬ІҪЗч»әЈ¬ЗТGMVЈЁНшХҫөДіЙҪ»Ҫр¶оЈ©ТФј°ЧЬ¶©өҘөДН¬ұИФцЛЩТІН¬СщіКПВ»¬ЗчКЖЎЈ

ЎЎЎЎіэБЛУҜАыДЬБҰІгГжЈ¬№«ЛҫТІЦрҪҘҝӘКјГжБЩБч¶ҜРФЙПөДС№БҰЎЈ2020ДкДЪЈ¬№«ЛҫУГУЪҫӯУӘ»о¶ҜөДПЦҪрҫ»¶оёЯҙпФј9.02ТЪФӘЈ¬ҪПЙПДкН¬ЖЪФцјУі¬№э2.5ұ¶Ј¬Н¬КұЈ¬ҪШЦБ2020ДкД©Ј¬№«ЛҫөДФЪКЦПЦҪрҙу·щјхЙЩі¬№э2ТЪФӘЈ¬ЧКҪрБҙПа¶ФұИҪПҪфХЕЎЈ

ЎЎЎЎЦШЦШС№БҰЦ®ПВЈ¬ЛВҝвТІТ»ЦұЙоПЭУЯВЫдцОРЎЈҫЭ¶ајТГҪМеұЁөАЈ¬ҪьТ»БҪёцФВАҙЈ¬ЛВҝв¶аҙОұ»ЖШіцУГ»§¶©өҘІ»·ў»хІ»НЛҝоЎўУГ»§јДКЫОпЖ·ДГІ»»ШАҙЎўТЙЛЖЧКҪрБҙ¶ПБСөИОКМвЎЈМмСЫІйAppПФКҫЈ¬ұұҫ©ЛВҝвЙМГі№«ЛҫТС¶аҙОТтОҘ·ҙ№гёж·ЁЎўІъЖ·ЦКБҝ·ЁЎўөзЧУЙМОс·ЁөИКВУЙұ»РРХюҙҰ·ЈЎЈ2021ДкТФАҙЈ¬ёГ№«ЛҫТСұ»ҙҰ·Ј5ҙОЈ¬АЫјЖ·ЈҝоЧЬҪр¶оі¬111НтЎЈ¶шФЪәЪГЁН¶ЛЯЖҪМЁЙПЈ¬№ШУЪЛВҝвөДН¶ЛЯі¬№э3000МхЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬ЛВҝвЛЖәхТІ°өЙъ“јӨБчУВНЛ”өДРДЛј——ФзФЪ1ФВ11ИХЈ¬ЛВҝвРыІјЈ¬ёГ№«Лҫ¶ӯКВ»бТСКХөҪёГ№«ЛҫҙҙКјИЛЎў¶ӯКВіӨјжКЧПҜЦҙРР№ЩАоИХС§·ўіцөДіхІҪЗТОЮФјКшБҰЛҪУР»ҜҪЁТйКйЎЈАоИХС§МбТйЈ¬ТФГҝADS3.27ГАФӘЈЁПаөұУЪГҝ№ЙAАа№Й6.54ГАФӘЈ©Ј¬ЧЬјЫФј2.3ТЪГАФӘөДПЦҪрКХ№ә№«ЛҫИ«ІҝТС·ўРРЎўАоИХС§ј°ЖдёҪКфЙРОҙУөУРөДAАаЖХНЁ№ЙЎЈ

ЎЎЎЎИфКХ№әНкіЙЈ¬ЛВҝвҪ«ҙУДЙЛ№ҙпҝЛИ«ЗтКРіЎНЛКРЈ¬іЙОӘТ»јТЛҪИЛіЦ№Й№«ЛҫЎЈДҝЗ°Ј¬ЛВҝв¶ӯКВ»бТСіЙБўТ»ёцМШұрОҜФұ»бЈ¬¶ФЛҪУР»ҜМбТйҪ»ТЧҪшРРЖА№АЈ¬ө«ҫНДҝЗ°АҙҝҙЈ¬ёГПоЛҪУР»ҜМб°ёОҙјыГчПФөДНЖҪшЎЈ

ЎЎЎЎ2017Дк9ФВ22ИХЈ¬ЛВҝвөДҝӘЕМјЫОӘ12.1ГАФӘ/№ЙЈ¬КХұЁ10.0ГАФӘ/№ЙЈ¬ҪПЖд·ўРРјЫөш23.08%ЎЈ¶шҪШЦБ2021Дк11ФВ10ИХГА№ЙКХЕМЈ¬ЛВҝвөД№ЙјЫЙхЦБІ»Чг1ГАФӘЈ¬КРЦөТСЛхЛ®і¬№э90%ЎЈ

ЎЎЎЎ¶юКЦЙЭіЮЖ·ҫӯјГ·ҪРЛОҙ°¬

ЎЎЎЎЛВҝвөДҪЪҪЪ°ЬНЛЈ¬ИҙІўІ»ТвО¶ЧЕЙЭіЮЖ·АаПы·СөД“І»РР”ЎЈУлЦ®Па·ҙЈ¬ҪьДкТФАҙЈ¬ЙЭіЮЖ·Пы·СҫӯјГЧЯіцБЛТ»Ж¬РВМмөШЎЈ

ЎЎЎЎҙУ№ъјКЖ·ЕЖ·юЧ°ІЖјҫДЬ№»ҝҙөҪЈ¬¶аКэөДёЯ¶ЛәНЙЭіЮЖ·ПъКЫКэҫЭО¬іЦЧЕПаөұББСЫөДФцЛЩЎЈ¶ш№ъДЪТЯЗй·АҝШУРБҰөюјУіцҫіУОКЬЧиұіҫ°ПВЈ¬ЦР№ъЙЭіЮЖ·Пы·С»ШБчЈ¬ҫіДЪЙЭіЮЖ·ПъКЫ¶оСёГНФціӨЈ¬ПЯЙП»ҜВКёЯЛЩМбЙэЎЈёщҫЭұҙ¶чЧЙСҜКэҫЭЈ¬2020ДкЦР№ъДЪөШЙЭіЮЖ·ПъКЫ¶оХјИ«ЗтКРіЎЦ®ұИҙУ19ДкөД11%ЧуУТФҫЙэЦБ20%ЎЈ №І2Ті [1] [2] ПВТ»Ті ЛСЛчёь¶а: ЛВҝв |