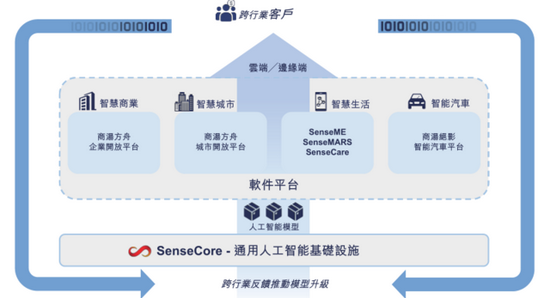

������Ȼ������δֱ�ӽ���“������ƽ̨”����Ϊ“����ϵͳ”������SenseCore��������SenseCore֮�ϵ�ƽ̨�ص�������Ŀǰ�������ߵ�·���Ѿ�������֮ǰ�ᵽ�������ķ�ʽ�кܶ�����֮�����ܶ���֮��——��ƽ̨�����û����ܡ�������ÿ��ƽ̨֮�ϣ�����Ҳ�����ṩ���ƻ�ģ�͵ķ���

����Ŀǰ����SenseCore֮����Ҫ���Ĵ�ģ�������ƽ̨���ֱ��ǣ�

�����ǻ���ҵ��SenseFoundry-Enterprise����������ҵ����ƽ̨

��������������ҵ����ƽ̨���“��ҵ����”������ҪĿ��������ͻ��糡��������ҵ���ݸ�֪�������Զ�����ҵ������������ҵ�������졢������ʩ����ͨ����ҵ�ռ������סլ��ҵ���������ڷ���2021���ϰ��꣬�����Ƽ��Ѿ�������635���ǻ���ҵ�ͻ���

�����ǻ۳��У�SenseFoundry�������۳��п���ƽ̨

�����������۳��п���ƽ̨���“���з���”����Ҫ����2G���������Ӿ���Ϣ��ʱת������Ӫ���졢�¼������������ж����������Ƽ����ܣ����з����Ѿ���Ϊ���ֳ�����Ӫ�IJ���ϵͳ��Ŀǰ�Ѿ��ڹ�����119�����в���

�����ǻ����SenseME��SenseMARS��SenseCareƽ̨

�����ǻ�����������Ҫ��������ͨC�������ߵ�ƽ̨�����ǰ�����������AR��Ԫ���桢ҽ�Ƶ�������Ҫ����SenseMARS�ϵ������˿��Գ䵱NPC�������������ҽ������SenseCare�Ѿ�ȡ���������ҩ�����֤������CE��֤��

����2019�꣬������Ϊ��ʼ����OPPO��С���������ڵ�ͷ����˾����ѧ�������й���ǿ��ʵ���ļ�����ҵ���ˣ����ƶ���ǿ��ʵ�ͻ����ʵ��������ƽ̨�ķ�չ��

��������������SenseAuto������Ӱ��������ƽ̨

����������Ӱ��������ƽ̨���“��Ӱ”����Ҫ��Ϊ���������ṩADASϵͳ����������ϵͳ��Ai-as-a-Service�������û���������ǿ���ܼ�ʻ������2017��ʱ����˾�Ѿ���Ϊ�����ս�Ժ�����飬����2021��6��30�գ������Ѿ���30��ҳ����ɺ���������Ϊ50������͵Ĺ�Ӧ�̣�δ�������ڣ����ۼ���2000����������Ӧ��Ӱ��Ʒ��

��������������Ƽ��������������佫�Լ���λΪ“ƽ̨��˾”���������Ƽ�������������Ѿ������˸����Ըı䣬Ҳ����������“��С��”��˾���˽ϴ�ͬ��

���������Ƚ���Ȥ��һ���ǣ�ȥ�������ּ���������PEͶ���������Ϥ��

��ҵ��ģʽ�����������Ƽ�����Ҫҵ����Ϊ��������������������ҵ��ɶ��ƻ���Ŀ������ҵ����ص������Ը��ã����³ɱ��Ӹ߲��¡�

���������λͶ���˵�����Ϊ�棬�Ǿ���ζ�ţ���Ȼ����ƽ̨��Ը������ʵ���ϴ����뻹�������ڶ��ƻ�����

����04

����3����243�ڣ�

�������о�Ӫ�Կ���28.6��

����2018��ʱ������������紫����Ѿ�Ǯ����Ϣ������Ÿ��һ���ݽ����ἰ��“ѧ���Ķ���������������Ҳû��ʲô�ã��������Dz�����Ǯ�Ĺ�˾������Ǯ�Ĺ�˾�������Ը�ӯ����”

���������й������������������ֻ�Ǹ����õ�Ը����

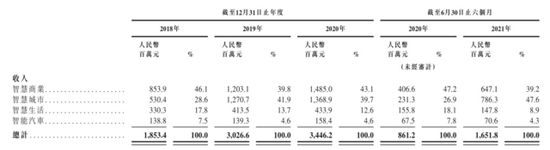

����2018-2021���ϰ��꣬�����Ƽ��ֱ�ʵ��Ӫҵ����18.5��Ԫ��30.3��Ԫ��34.5��Ԫ�Լ�16.5��Ԫ��2021���ϰ���ͬ�����ٴﵽ92%��

�����������ͻ��֣�Ŀǰ�ǻ۳��к��ǻ���ҵ������������Ҫ������Դ����������Ŀǰ�������е�ռ�Ȼ��൱С��

����2021���ϰ��꣬�ǻ۳�������ռ��47.6%���ǻ���ҵ����ռ��39.2%���ǻ�����ռ��8.9%������������ռ��4.3%��

�����뾺��������ȣ������Ǿ��Ե�һ�磬���������ģ�ǿ��ӵ�2��������ͼ���ƴӵ�3���ࡣ

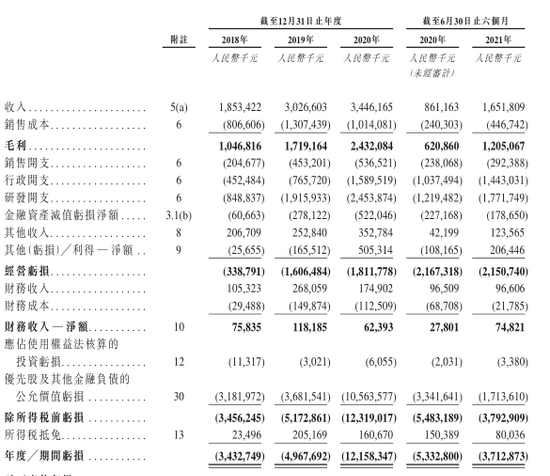

������������ߵ��������ۼƿ���Ҳ��ࡣ2018-2020�ꡢ2021���ϰ��꣬�������ڿ���ֱ�ﵽ34.33��Ԫ��49.68��Ԫ��121.58��Ԫ��37.13��Ԫ��������ۼƿ���242.72��Ԫ��

��������۳��������ȹɡ�Ա����Ȩ��������ɵĿ��𣬽����㾭Ӫ�Կ�����۳��Ǿ���������Ŀ��������Ƽ�����������ͣ��ֱ�Ϊ2.21��Ԫ��10.37��Ԫ��8.78��Ԫ�Լ�7.26��Ԫ��

����������ۼƿ۷Ǿ�����Ϊ28.6��Ԫ��

����Ҳ����˵���ֿ�����Դ���Ǿ�Ӫ�Եģ�������Ϊ���ȹ��Լ���Ȩԭ�����ȥ�ˡ�

������ë����������2018��-2020�ꡢ2021�ϰ��꣬������ë���ʷֱ�Ϊ56.5%��56.8%�� 70.6%��73.0%����ͬ��ȥ�����ƪ����Ϊ�������֪����Ͷ a16z ��һƪ�������ᵽ��

ȫ���AI��˾��ë���ʶ��ܵͣ�ë����һ�㶼��50%-60%��������������ҵ��ë������60%-80%���ϡ�

��������һ��������2019��֮ǰ������ȷʵ����50%-60%�����ڣ���2020������������������ﵽ��70%���ϡ��й����жԴ˴�������Ľ����ǣ��Ƴ��������ƹ�������Ʒ�IJ��ԡ�

�����������й����У�δ���ҵ����ƻ������������ռ������ë������������Ѿʹ˽��в�⣬Ҳ���ѿ��������仯�������͵�ë�������Ҳδ��¶��

��������Ͷ��Ƕȣ���ȥ����룬�����Ƽ����з���֧�ֱ�Ϊ8.49��Ԫ��19.16��Ԫ��24.54��Ԫ��17.72��Ԫ���ֱ�ռӪ�յ�45.9%��63.3%��71.3%��107.3%���ϼ��з�֧����69.91��Ԫ��

��������Ȼ�����з�������һ��������ھ��Ѿ������ǡ�

��������ȱ��“���ƻ�”����ھ��������֣�Ҳû�з����͵�ë�������ݣ������һ����ֻ�ܼ������ɡ�

�������ٴ������Ͽ�����Ȼ������������ҵ���ʱ��ͻ���ײ������ʩ��ƽ̨����������ʵ���϶��ƻ����������ռ��Ӧ���DZȽϸߵġ�

����һ�߾�Ͷ�롢һ����ҵ�����ѣ��Ȿ��������С��“Ĭ��”�ط�Ѱ��IPO��ԭ����AI��ҵ��˵����ƽ̨��Ȼ�Ǹ��Ž⣬��Ϊ���ռ����Ĵ�AI��ҵ��AIӦ����Զû�о�ͷ�Ǹ������ơ�

������������ͷ��AI�����������������ϵõ���֤���ֽڵ��Ƽ��㷨����ͨ���û����������֤�����ŵ��㷨�����Ż�����·��ͨ���ʹ�ʱ��仯����֤�ȡ�

������ͬʱ��������ƽ̨��̫���ˣ�AI��Ӧ�ó�������ϸ�飻���ƻ�����Ŀ���AI������һ��СС�Ĺ��ߡ�

��������������IPO�Ž�������ҵ�淶������ҵ���Ŀ��ˡ�

������Դ�������ּ���

��2ҳ ��һҳ [1] [2]

��������: �����Ƽ�