����7��20�գ�“AI��С��”�еĵ�һ���ƴӿƼ���A�ɹ��ᣬ����ժ��“AI��һ��”���ţ�8��4�գ��ƴӿƼ��ɹ�ע���˿ƴ��塣

������������Ƽ����ֽ��������ƺ�Ҳ�ҵ��˽��

����8��27�գ������Ƽ���֤ȯ���Ϊ“��������”�����������ù߳�“�����Ƽ�����۽����ݽ����й��飬���ڸ۹����У�����ͬ�ɲ�ͬȨ�Ĺ�Ȩ�ܹ����н�˾����ͨ�����ͻ�ᵣ������ϯ�����ˡ�

�������ˣ��ļҿ�����“������Ӿ�”��AI��˾���Ѿ�Ϊ��IPO���������Ŭ�������ٷֱ���IPO��ǰ����һ�⡣

������Ȼ�����“AI”��һ�ɵ����ƴӿƼ��������Ӻ���ͼ�����������ƴӷ����̣����ֱ������һ�Ρ�

�����������������������ǿ��ӿƼ����ڸ۽�����վ��2019���8��25�վ��Ѿ���ѯ�����ӿƼ��ύ����Ѷ���ϡ�֮���г��������ֱ���Ѷʧ����ɹ�����Ϣ������һֱδ����ʽ��Ӧ��ֱ��2020���2�£��ܶ���ע����۽�����վ�ϣ����ӿƼ�����Ѷ����״̬��Ϊ“��ʧЧ”��

����Ҳ���Ǵ���θ�������ȡ�˽�ѵ��֮�����ͼ�Ƽ����ƴӿƼ������˿ƴ��塣2020��11��4�գ���ͼ�Ƽ���ƴ���ݽ��й��飬��Ϊ�ڶ��ҳ��IPO��AI��ҡ������գ���ͼ�Ƽ����dz�����������ϡ�

���������һ�ɵ������䵽���ƴӿƼ����ϡ��ƴӿƼ�����ͼ��һ������ƴ���ݽ��й��飬��չ���˳����������Ϣ��ʾ8��4���ƴӿƼ��Ѿ��ɹ��ڿƴ���ע�ᣬԤ������ʽ�й��Ѿ���Զ��

����2021��3��12�գ�������ͼ���ƴ�֮���ӿƼ���ʽתͶ�ƴ��壬�ݽ����й��飬Ŀǰ���ӵ�IPO��չ���ڶ��ֻظ���ѯ��

�����������Ƽ�Ҳ���ڷ������Լ���IPO�ĵ�һ�����

�������ո���˹��ɳ���ĵı��棬������Ϊ�ھ��������Ƽ�����������AI������˾�����γ��IPO֮ǰ�������Ƽ����������һ�����ʣ���Ȼ���ʽ��δ��¶����Ͷ���ֵԼ120�ڣ�Ҳ����˵�������Ƽ��п��ܳ�Ϊ����ȫ�������˹���������IPO��

����01

�������´�2014�꿪ʼ

���������Ƽ��Ĺ������翪ʼ��2014�꣬����“AI��С��”�����������ڶ������ƴӿƼ�������ʱ���������

����2014 ���Ǹ����ر����ݣ���һ��Ƽ���ͷ����Ӣ�ض����ȸ衢Facebook �����˹����ܵ�ս�֡�

�����Ѿ�������ʶ��ͼ�����Ӿ���������Ѿõ�����Ÿ����ز������������ᡣ

������ʵ�ϣ�����������90��������пƴ��ҵ������Ÿȥ��������ʱ���Ѿ���һ�νӴ�������ʶ�𡣴�����˹�ش�ѧ��ҵ������MIT������ʿѧλ����ʱ���������ʵ���Ҹոշ�����̩̹��˺ţ����ڽ��е���Ŀ�Ǻ������ˣ�Ҳ������ˮ�������ź��Ӿ������̽���������磬��һ�ж�����Ÿ��˵“�Ἣ��”��

������ʿ��ҵ������Ÿ��������Ĵ�ѧ��Ϣ����ϵ�ν̲���ʼ�����齨������Ĵ�ѧ��ý��ʵ���ҡ��������Ϊ��Ҫͬʱ�����������о�Ժ��MSRA���Ӿ������鸺���ˣ�����ʼ����������������ع�����

�����Ǹ�ʱ������Ÿ�Ķ��Ӹո�2�꣬Ϊ���ֲ��Լ���ʱʱ��麢�ӵ�ȱ��������ʼƵ���ظ�����������Ƭ������Ƭ�ܵ�������ʱ�������ִ����ҵ�ij���ض�����Ƭ�dz����ѡ����ǣ������һ����������λѧ����ʼ�о����� CV �����ֶθ������������Ĺ�����

�����������˼��֮��Ķ�������Ϊ����Ÿ������ʶ��������ʵ��Ӧ�õĿ��ˡ�

����2009�꣬����Ÿ���������ӹ���ʦѧ�ᣨIEEE��Ժʿ���ڶ��꣬���������պ�����Ҫ�ĺϻ��ˣ�Ҳ������ѧ�������������ڼ�Ͷ���ù��Ϻ�����Сѧ��ѧ����ƥ�˾������Ƶ����������Ϻ���������ϵ���걾˶���Ⱥ���Ħ��������ŷķ�������о�Ժ�Ȼ���������2010 �����죬��������ǰ��������Ĵ�ѧ��ý��ʵ��������ʱ��ע�����Լ���δ������������ʶ���Լ�����Ÿ������һ��

����2014�꣬��Facebook ��ʼ�� 750 ���˵����ݶԼ��������ѵ��������Ÿ�ŶӲŽ����� 20 ���˵����ݿ⡣���ʱ�����ǵķ��������һ��������“��ȻӲ�������ݿⶼ������֣��Ǿ�ƴ����������” ���ǿ�ʼ�����Լ����㷨��2014 �� 3 �£����Ŷӷ���Gaussian Face����ʶ���㷨���� LFW ���ݿ���ȷ�ʴ� 98.52%����ȫ���״�ͻ��������ʶ��������

�����������ʶ��ȷ���״γ������ۣ�Ҳ��Ͷ������Ľ��������IDG��ţ������ٵִ���۰ݷã���ΰݷ���IDG�ʱ�������ǧ����Ԫ��Ҳ�������Ƽ������߳���ʵ���ҡ�

���������Ƽ����������Ѿ����������10�����ϵ����ʣ���ɶ��������ƺ����������������Ͷ��IDG�ʱ�����������ʱ����н�˾�ȡ�

������Ϥ����������֮���ܿ�ͻ����IDG�ʱ���ǧ����Ԫ��A�����ʣ���2017��B������ʱ�������ʶ�Ⱦߴ�4.1����Ԫ���䴴���˵�ʱ�˹������������ʵ��¼�¼�� ��ȥ����������һ�����ʺ������Ƽ���ֵԼΪ120����Ԫ��

������Ȩ�ṹ���棬�й�����ʾ�������Ƽ���ʼ������Ÿ�ֹ�21.73%�����ϴ�ʼ�˼�CEO�����ֹ�0.9%�������ֹ�14.88%���Ա��й��ֹ�7.59%��

����02

����һ���������ֵ�����

������Ȼ“AI��С��”�������ܴ���ʵ�����ļҹ�˾���Ǵ�ͬһ���dz�ϸ�ֵļ�������——������Ӿ�——�����ģ�Ҳ�������dz�˵��“����ʶ��”����������ʱ������ƣ����ڼ�������غͱ��ּ�Ӧ�ó���ͬ�ʻ����⣬�ļҹ�˾�Ѿ���ʼ̤���˲�ͬ�����̡�

��������Ҫ�����ڵ���ҵ��֣���Ҫ�ȴ���ʷ�뱾�ʿ���

����������Ӿ���2014��ӭ�������ϵĸ��£���������2015��ţ�еĵ���Ҳӭ���˵�һ��Ͷ���ϵ��ȳ���

�����Ƕ�ʱ�䲻��һ���г��𱬣������г��ķ���ʦ��Ҳ���Ƴ�“������Ӿ�”��“����ʶ��”���ר����о����档

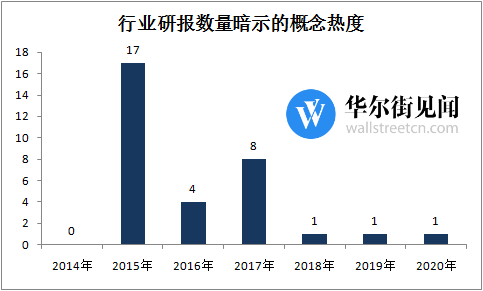

������“����ʶ��”��Ϊ�ؼ���Ϊ������Wind��2015����һ�ؼ�������������ҵ�о������������о������棨����Wind����Ϊ��������֤��ȫ���ǣ�����Ϊ17ƪ������2014����һ����Ϊ0��2018��-2020�꣬ÿ�궼ֻ��1ƪ��

�������⣬ͷ�������ġ�2020���й��˹����ܲ�ҵͶ���ʱ��桷��ʾ��2019���˹�����������ʽ�����7�����״��½���Ϊ1003.4��Ԫ���Աȶ��ԣ�2018���˹�����������ʽ��Ϊ1492.6��Ԫ��

�����������±����ԭ����ʵ˵��Ҳ�ܼ�

����������ʶ����㷨�״λ��ͻ�����۵ijɾ�֮ʱ����Ҷ����˷ܣ���ҵ�ߺ��ʱ������˷ܡ�����Ϊ�������һ��������Ƶ�ʱ�ͷdz����Ե����������������⣺

������һ�������ǣ��������ϵĺ���ָ�굽������ȷ������ʼ��ǵ�������˵������ʶ�������ţ��Ҳֻ��һ��ģ�鼼�������������ζ�ţ�������Ϊһ��������ҵ����֣��������Ϊԭ�ȵ�ҵ������ǿ����

���������ڽ���ҵ����������У���ǿ�������ԣ�����ʹ�������������ܼ�ǿ����������ķ���Ч�ʣ��������������Ƽ���������������罻��������ơ�

����������������ζ�ţ����û�к��ʵ��������������ʶ����ǿ���¥�����ҵ��˺��ʵ��������������ʶ�������еļ�ֵ��ռ��Ҳ�����ߡ���Ϊ��Ϊһ�����������������ص�Ӧ���У���Ҳ���Ϊһ���ɱ����ţ�����Ϊ�û�����ʵ�����档

�����ڶ���������ʵ�ǵ�һ�����������ģ�������Ҫ�������س�������ֵռ�Ȳ����ߣ������ʼ��û���ҵ��ȽϺõ���ҵģʽ��

������ҵ�г������м���ģʽ��Ҫô��ֱ������Ʒ��Ҫô������SDK��Ȩ��API����Ҫôʹ�ú�̨�������֡��㷨�ٺã�Ҳ��Ҫ��Ʒ��û�������ı�����Ʒ�����ͻ���Ϊ��Ŀ���е�һ��ģ�飬���������ģ��������Щ������Ϊ��ѵĶ�������ṩ��

����������A�������𱬹�һ�������ʶ��բ����ظ���ɣ�����ҷ�����ʵֻҪ�ﵽһ�����ȣ�����Ҫ��ߣ���˭���������������ż������ߡ�

����Ҳ����˵��AI������������ʵ���ڸ���ֱ��ҵ�ij�������أ����ҵ�������AI�ܷ�������ֵ��ʵ��������ҵģʽ�ij������������ߣ�����һ��ͨ����ƽ̨��

����������Ȼ�����������ʶ�������������ֻ�п��ӿƼ���������ʶ������ѡ��һ��·�ߵ��ף���Ŀǰ������Ҫ�����л�������2020��ǰ������Ӫ��ռ��Ϊ64.35%��

������������ͼ���ƴӶ��Ѿ���ת���ˣ���ʼΪ�Լ�Ѱ����ط���

�����ƴӿƼ��Ӵ���һ��ʼ������Ψһһ����“���Ҷ�”�����Ĺ�˾��������վ���п�Ժ��Ŀǰ��˾����ҵ����Խ��ڣ������������һ��AI��Ӧ�̣���Ϊ�ͻ��ṩ�������Ϊ����

������ͼ����һ��ʼ��������Ӿ�ҵ��ԽӰ����ģ��ṩ�㷨��Ʒ����������ź�����Ŀ��أ���ʼת��ҽѧͼ������ܳ���ҵ��Ŀǰ����ͼ��ҵ���ص��Ѿ�������AIоƬ�ˣ��Ӵ�����ת��ײ�Ӳ��+ƽ̨��ϵ�·�ߡ�

�����������Ƽ��أ���ʼ��ƽ̨��“����ϵͳ”ת�ͣ���ͼ���ѵ�һ������������������������ҵרע�ض�������ȣ�����û��ѡ������ϸ�������������ڵ���������������ǽ��Լ�����Ϊ��һ��“AI�㲿��”����������

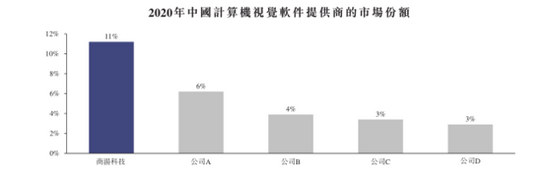

�������г���ģ�������й�������Ӿ������г�Ԥ��2025�꽫�ﵽ�����1017��Ԫ�������У������Ƽ�Ŀǰ��11%����ռ��ռ����ҵ��λ��

����03

����ƽ̨���Ƕ��ƻ���

�������������Ƽ����й����еĽ��ܣ�Ŀǰ��˾�ĺ��ļ�������������SenseCore��Ҳ�����˹����ܻ�����ʩ��SenseCore�����ṩ�������������˵��˵Ĺ�ҵ���˹�����ģ��������

����Ŀǰ�����������Ƽ���������SenseCore����ģ�ͣ�ͬʱҲ����һƽ̨�����ṩ���ͻ���

��������SenseCore��������������Ϊ�ͻ��������ṩģ�黯�ı�����ƽ̨��

����������ģ�Ͳ��Ƴ���ģ��ʱ���û�����ͨ������Ԥ���ͼ���ģ�ͼ�Ӧ�ã����ܱ��ġ�������д�����顣

��2ҳ [1] [2] ��һҳ

��������: �����Ƽ�