�����������ϵIJ�Ʒ��Ȼ��ȫ���г���û��֪���ȣ�����˾��ȫ��ý�����е�֪����ȴ�Ѿ�����İ���ˣ����·����������й��鱻���ý�巢�����ɡ�

������Ϊһ��������Ʒ�ƣ��������ϲ�Ʒ��Ȼ������ʡ��ռ�ʺܸߣ����������Ʒ�ص㼰֪������������ȱ����һ��“���Ǻ�”�ģ�����ɹ�����ȫ���г�������Ҫǿ��ͻ����������ۻ����ҵ�����Ʒ�Ƶ�“Χ��”���������������Ʒ�Ƶı���������˵����Ȼ�Ǹ���С��ѹ����

�����ڴ�ǰ�����ܿ���������ϵ�������У������Ѿ��Ա������ϴ��ڵ���������й�̽�֣��������Ѿ�̽�ֹ������⣬����������ʵ������ʵ���˸߶�“��Ȩ”���������������Ҳ��¶�IJ�����֣����ٿ��ǵ���“¿����������”��ԭ�������ݣ����˶Ա��������ܷ�ɹ�IPO�е����ǡ�

����ʵ���˸߶�“��Ȩ”

�������������µ�“����”����

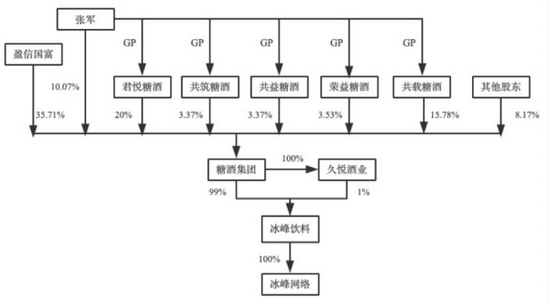

�����ӱ������Ϲ�Ȩ�ṹ��������˾�����������ǾƼ�������˾�����“�ǾƼ���”���عɵ���ҵ�����ǾƼ��ŵı������������ɶ���ͬ���У���Ȩ�ṹ�ƺ��DZȽϷ�ɢ�ģ���ʵ������ֻ��“��ɽ��һ��”��������ˮ���ٿ��������ϣ���������һ����������������ʵ����ʵ�����Ǹ߶�“��Ȩ”�ġ�

���������ϣ�ӵ���ڶ�ɶ����ǾƼ���Ϊ�����������Ĺɶ���ֱ�ӳ�����99%�Ĺ�Ȩ����������Ȩ�������ǾƼ��ŵ�ʵ�ʿ�����ȴΪ�ž����䱾��ʵ�ʳ����ǾƼ��� 9.25%�Ĺ�Ȩ�����⣬�������У������ˡ��������������ɶ��������ǾƼ���0.82%�Ĺ�Ȩ�����⣬�ǾƼ��ŵ������ɶ������Ǿơ������Ǿơ������Ǿơ������Ǿơ������ǾƷֱ�����ǾƼ���20%��3.37%��3.37%��3.53%��15.78%�Ĺ�Ȩ���⼸�ҹ�˾��ִ������ϻ���Ҳ��Ϊ�ž����ۺ��������ž�ʵ�ʿ������ǾƼ���56.12%��Ȩ��

����ͼ1 �������Ϲ�Ȩ�ܹ�ͼ

�����������ȫ�������й�����¶���ǾƼ��ŵĴ�ɶ�ӯ�Ź���ί���ž���Ϊ��ʹ�������ǾƼ��� 35.71%��Ȩ����عɶ�Ȩ������������ɶ������Ȩ�����¼���������Ȩ���Ȩ���ټ���ʱ�ɶ����Ȩ�����������������к���һί�л��Զ�����36���¡�ͬʱ����ί��������ǰһ�����ڣ����κ�һ��δ������ȷ�����ֹ��Э�飬�����Ȩί�а����Խ���֮�����Զ��������ꡣ

���������������ž�ͨ��ֱ�ӳֹɡ����������ɶ�ִ������ϻ����Լ����������ɶ�����Ȩ�Ⱥϼƿ������ǾƼ���91.83%�ı���Ȩ����ͨ���ǾƼ��ź;��þ�ҵ�����˱�������100%�ı���Ȩ��Ϊ��������ʵ�ʿ����ˡ�

����ʵ���˼���Ȩ��һ���Է����й�˾��˵��ֻҪ��˾�����ɶ�û���������Ҳ������̫�����⣬����˾һ��˳�����У�����������֮����——��ɶ�Ȩ������ܿ�����δ����Ӫ��Ҳ����“һ�ɶ���”��ͨ����Ʃ�������������������н�Ϊ�����ġ�

����������ͬһʵ�ʿ����˵Ŀ��ƣ�IPO��ҵ�������֮��Ĺ������������������У������Ǹ�IPO��˾“����”ҵ���ṩ�˱���������IPO�ڼ䣬����������Ϊ��������ҵ“���߲嵶”��������������ҵ����ҵ����Ȼ���ȵ���˾�ɹ����к���Ȼ��Ҫ���й�˾“֪��ͼ��”����ʱ����������������͡���ˣ����ڹ�����ҵ��“����”�����������ڿ����ݱ�Ϊ“�����ڵ�”�����������й�˾�˺����ۣ��Ҷ����г��ϵ�Ͷ����Ҳ�������ء���ˣ���α�֤IPOʱ�ڹ������Ĺ����Ժͺ����Ծ��Ե���Ϊ�ؼ��ˡ�

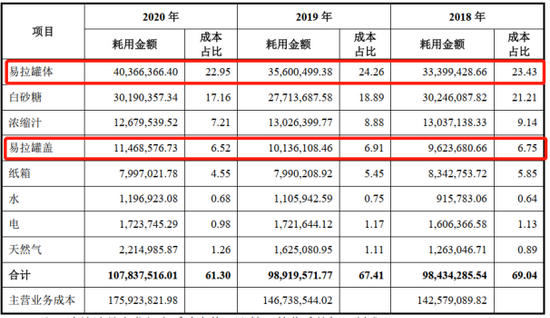

�������ڱ���������˵����ʹ���Ϊ�����ٵ�“����”���ӡ��Բɹ�����Ϊ�����������ڣ���˾����������еIJɹ����ֱ�ﵽ3827.96��Ԫ��3926.81��Ԫ��2786.30��Ԫ��ռ�䵱��Ӫҵ�ɱ���26.65%��26.35%��15.73%������һռ�������������ɹ�������͵ġ�

�����ڱ������ϵ���Ҫԭ�����У�������������֮��ĵڶ���ɹ��������“����”�İ�ɰ�ǡ����ݹ�˾��¶�����ݺ��㣬��ɰ�ǵĺ�����ռ����Ӫҵ��ɱ��ı���������ͣ��������ڣ��ֱ�Ϊ21.21%��18.89%��17.16%��ֵ��ע����ǣ��������ϵ�ԭ���ϰ�ɰ�Ǵ�����������ڹ�������

����ͼ2 ��Ҫԭ���ϼ���Դ����ռ�ɱ��ı�������λ��Ԫ��% ��

�������У�ǰ���Ӧ��֮һ�������������̾�������������˾�DZ������Ͽعɹɶ��ǾƼ���100%�عɵĹ�˾����˸ù�˾���DZ������ϵ��ֵܹ�˾���������ڣ�������������ֵ���ҵ�ɹ��İ�ɰ�ǵ�ԭ����ռͬ�ཻ�ı����ֱ�ﵽ��84.61%��91.18%��77.20%�������൱֮�ߡ�

��������˵����ɰ�Ǽ��DZ���������Ҫԭ���ϣ�����������ɹ���������˸ߣ���Ӧ��������Ӧ����ɰ�Dzɹ����������ϸ��¶����Ϊ�����й�֤��ᷢ���ġ���������֤ȯ�Ĺ�˾��Ϣ��¶�������ʽ���1 ��——�й�˵���顷��2015 ����������ʮ������Ҫ��“������Ʒ���ṩ����Ⱦ����ԵĹ������ף�Ӧ�ֱ���¶������꼰һ�ڹ����������ơ��������ݡ��������۸��ȷ��������ռ����Ӫҵ�����Ӫҵ�ɱ��ı��ء�ռ����ͬ���ͽ��ı����Լ��������������仯�����ƣ��뽻�����Ӧ��Ӧ��������������仯��ԭ���Լ��������������Ƿ��Խ��������С�”

����Ȼ�����������϶������������ɹ�����δ��¶��ز�Ʒ�Ľ��۸�Ҳδͬ������Ӧ�̲ɹ��۸���жԱȣ������Ϣ����¶��ȫ��������й����б�ʾ“���dz��ж������ͻ��������˵İ����ۼ۲������ش���졣�������ڣ������������dz��а��Dzɹ�������������Ӧ�̵IJɹ��۲������ش���죬���۸��ʡ�”��Ȼ������Ϣ��¶�����������������й����д����ع涨�����й����ж��ڹ����������Կտ���ƾ�Ľ�����ȱ��˵�����ġ�

������˵“�����죬������Ҫ����”��һ�����������ڹ����ɹ���“����”������˳�����У���ʱ��Ҫ����ʱ�����µ�“�����ڵ�”�Ƿ����“��”�����¾���Ҫ���������ˣ�

����ʵ���ϣ����˰�ɰ�ǵIJɹ�����������ÿ�껹������������ǾƱ�����������˾�ɹ�����������ִ�����������Ԫ����������Ϻ��������Ӱ���Ļ�����˾�������Է�Ҳ��������Ԫ……���������������ɹ���ʵ���ٵġ�

�������˹����ɹ����������ڣ���������ÿ�껹����������۲�Ʒ�Ľ��Ҳ����ʮ����������Ԫ���ȣ����⣬��������������ڽ��͵�����ҵ���Լ�һЩż���Թ������ȡ�ͬһ������֮�£���������Ĺ�����������ϸ��¶�����������������Щ������ʵ�ԡ��������أ�����α�֤��Щ���ױ�������������͵Ŀ����أ� ��2ҳ [1] [2] ��һҳ

��������: ��������