|

但情况正在发生变化,2020年南王科技预付款项大幅增加,截至年末,其预付款项为1956.38万元,同比增长157.77%。对于该项指标的大幅增长,该公司表示,主要是由于2020年四季度纸浆价格上涨,并且预计上涨趋势仍将持续,公司战略性增加采购原纸,导致原纸预付款增加。

实际上,自2020年四季度以来,纸浆价格出现大幅上涨。中国造纸协会数据显示,多种因素影响下,自2020年10月起,纸浆价格持续6个月上涨,至今年6月,纸浆价格定基总指数有所回落,但仍处于121.77的较高水平。上游纸浆涨价带动原纸价格上涨,当前原纸价格仍维持涨势。

年初以来,纸厂涨价消息频出。近日,金光集团在其APP上发文表示,受运营成本上涨及多种因素影响,自2021年8月1日起,针对宁波亚洲浆纸业有限公司和广西金桂浆纸业有限公司生产的所有产品涨价200元/吨(含税)。

公开信息显示,广西金桂浆纸业有限公司的主要产品为白卡纸和食品级白卡纸,可用于生产食品包装及纸袋等。而金光纸业在过去三年,始终为南王科技的重要供应商,2018-2020年,其均出现在公司的前五大供应商名单中,南王科技对其采购额分别为4080.47万元、2615.35万元、3978.04万元,分别占总采购额的12.57%、5.96%和7.12%。

主要原材料价格的上涨,对企业的成本控制能力提出了挑战。更令人担忧的是,在主要原材料价格逐年大幅下降的“东风”之下,南王科技尚且不能有效提升自身利润水平。一旦其主要原材料价格出现上涨,企业还能维持利润小幅上涨的趋势吗?

大额采购支出去向不明

在对公司利润水平的担忧之外,从财务勾稽角度分析,2020年公司采购方面数据存在较大异常。

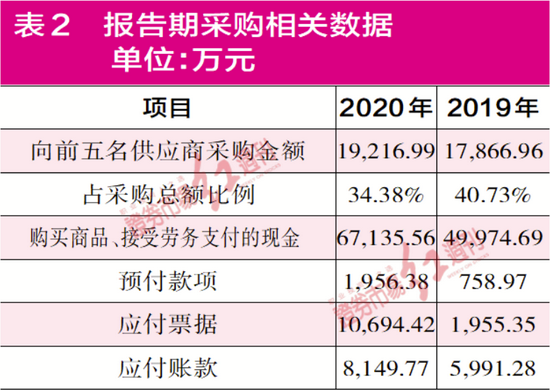

招股书显示,2020年,南王科技向前五名供应商采购金额为19216.99万元,占当年采购总金额比例为34.38%,由此可推算其当年采购总金额约为55895.84万元。按照其所适用的13%增值税税率计算,其2020年含税采购金额约为63162.3万元。

而其当年“购买商品、接受劳务支付的现金”为67135.56万元,较其含税采购金额多出3973.26万元。该项现金支出超过了含税采购总额,有可能是当期预付款项增加所致,也有可能是公司当期大额偿还上期经营性负债所致,反映在财务报表上,则会体现为预付款项的增加或者相关经营性负债的减少。

但从具体数据来看,2020年南王科技预付款项仅增加了1197.42万元,算上这部分,其现金支出仍较含税采购高出2775.84万元。而经营性负债方面,同一时期,南王科技的应付票据、应付账款非但未出现减少,反而均大幅增加,其中期末应付票据较期初增加8739.07万元,期末应付账款较期初增加2158.49万元。公司将应付票据的增加解释为其增加使用承兑汇票支付货款所致,涉及供应商主要包括珠海红塔、太阳纸业、华邦纸业等。而其应付账款金额的增长主要是由于业务规模增加、采购规模扩大导致的。也就是说,其应付款项的相应增加与其采购行为存在密切关系。综合上述情况来看,该公司2020年有近1.37亿元的支出未形成相应采购。

此外,其当期的应收账款坏账准备和已背书或贴现且资产负债表日尚未到期的应收票据金额合计也不过千万余元,不足以解释上述差异。

如此大的勾稽差异,不排除南王科技存在对原材料采购金额进行虚减的可能性,而这可以给企业“操纵”利润创造空间。如前文所说,主要原材料价格上涨,已使外界对公司利润增长乏力的担忧加剧,而南王科技是否真的通过虚减采购来操纵利润,则有待公司进一步做出解释。

来源:红刊财经 记者|丁爽 共2页 上一页 [1] [2] 搜索更多: 南王科技 |