|

�����з�����Ϊ��ҵ��ת�ͺ���������δ��ҵ����ŵδ��ɣ��ù�˾������ֵ�����Ʊ��������ֶԹ�˾���������������������Ӱ�졣

�������������Ӫ�ռ�������ѧϰҵ��ȷ�������������Ԫ��

������Դ����˾�Ʊ�

������ҵ����������

������ʵ�ϣ����ݹ��棬���������Ӫҵ��ȫ��ת�ͺ�ΪTo B��ҵ��To C��ҵ�������顣ǰ����ϸ��Ϊ�ǻ۽����������ʿγ����ݽ���κ���ʱ����������Ƶ�ַ�ҵ���߷�Ϊ������ѧϰ����������Ӳ����ϵ�AI��ѧ��Ʒ�����У�ԭ������ѧ�Ʒ���ҵ��ȫ��ת���ѧ��������Ƴ�“��������”��Ʒ�ơ�Ŀǰ������Ʒ�ƿγ̰���������ͨʶ�Ρ�Ϸ����ݿΡ�Ӱ����Ʒ�����λ�������Ʒ�����Ρ�

�������ݸù�˾�������ע���Ļغ����������ҵ���У��ǻ۽�������Ŀ�չ����Ϊȫ���ӹ�˾����Ƽ�������δ�������ʿγ����ݽ���κ���ʱ����������Ƶ�ַ���������Ӳ����ϵ�AI��ѧ��Ʒ�Ŀ�չ�����Ϊ����δ����������ѧϰ����ҵ��“��������”�Ŀ�չ����Ϊ����δ������ȫ���ӹ�˾��

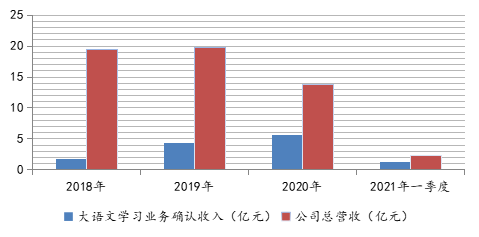

����ֵ��ע����ǣ����������غ��գ����ʿγ̽���κ���ʱ�����յ��ؿ�Լ300��Ԫ����������Ƶ�ַ�ҵ����2021��5�¡�8�»��յ��ؿ�400��Ԫ��������Ӳ����ϵİ�ѧҵ���ڽ���10�����ߡ���Ȼ��ҵ��ת���ڣ���������ҵ��������������ޡ����⣬2020�꣬�������������ֵ��ʧΪ20.99��Ԫ�����У��ӹ�˾����Ƽ�����������ֵ��12.79��Ԫ���ɼ������ӹ�˾ӯ����ǿ��

�������⣬����2021��3��ĩ���ù�˾�����ʽ����1.14��Ԫ����Ӫ������ľ��ֽ���Ϊ-0.21��Ԫ���ʲ���ծ�ʸߴ�81.32%��������ѵҵ��ת�ͷ�ѧ���࣬�ڶ��˴μ��١���������رպ͵��������ijɱ����⣬��Ӱ�칫˾�ֽ����������

������������Ӱ�����أ�����To B��ҵ�����Ҫ�ͻ�ΪѧУ���������ŵȣ�ҵ���ִͬ���ڡ��������ڽϳ�������ҵ��չ��δ���������Ҳ������Ӧ���˿���շ��ա�

�����ڷ�����ʾ�У��������Ҳ��ʾ��“˫��”�����£�ѧ������ѵҵ��ͳһ�Ǽ�Ϊ��Ӫ���Ի�����Ԥ�Ƹò���ҵ�����뼰�������½���������γ̿��ܴ���Ӫ�ռ���������ȫ�ز�ԭѧ����ѧϰ����ҵ���ȱ�ڡ�����δ������������ѧ������ѵ�����������½�ѧ�����Ƿ��������Ҫ����ҵ��ʵ�ʾ�Ӫ�ȣ�Ҳ�����ڲ�ȷ���ԡ�

������Դ��Ͷ��ʱ�� �о�Ա ������ ��2ҳ ��һҳ [1] [2] ��������: ������� |