����“0��”�糱��Ȼ�Ѿ���������Ԫ��ɭ��Ϊ��ƿװˮ֮�⡣

�������̡��̲衢���⡢��������Ƭ���װ�϶���ʼ�ӴַŴ�д��“0��”�����֡�

������ʵ�ϣ�Ϊ�˼�˿ڸк��������ܶ�ų�“0��”��ʳ�ı���ʹ�õĶ���“����”��Ҳ������ζ����һ�֡�

�������“����”�г��˽���٣����İ�ȫ���б�������������������𣬴��ȵ������·糱������Щ�����ڹϷ��г�����Щ��ҵ��Ǯ����

����8��11�գ�“����”������ͷ��ͬ��Ҳ��Ԫ��ɭ�ֱ���ԭ���ṩ��֮һ����Ԫ����ͨ�����������ί����ˣ�������½��ҵ�塣������¶���й����У�����“0��”������������磬�������ǻ��˽�ĸ��ࡣ

����1������������“������”�ж��

������������˼���ζ���������ܻ�ӭ��“��”ζ���ֶ�������ʳ���е����ǣ�Ҳ�����⣬������һЩʳ���У���ζ��������“��ζ��”��

������ζ�����Լ�Ϊ�ͱ���ζ���߱���ζ�������У��߱���ζ����Ϊ��Ȼ��ζ������ѧ�ϳ���ζ�����Ǿ��������ۡ���˹����Ŧ��ȣ����ͱ���ζ�����Ϊ������Ǵ��ࣨ���Ǵ���ľ�Ǵ��ȣ������ֹ�������ζ����Ʒ�����ͣ��ڸкã���������������

�����������е���Ԫ����������Ҫ��Ʒ��Ϊ��Ȼ�ͱ���ζ�����Ǵ������Ǵ������������������������ǣ�������Ȳ������ǣ�ʹ�óɱ��ϸߡ�

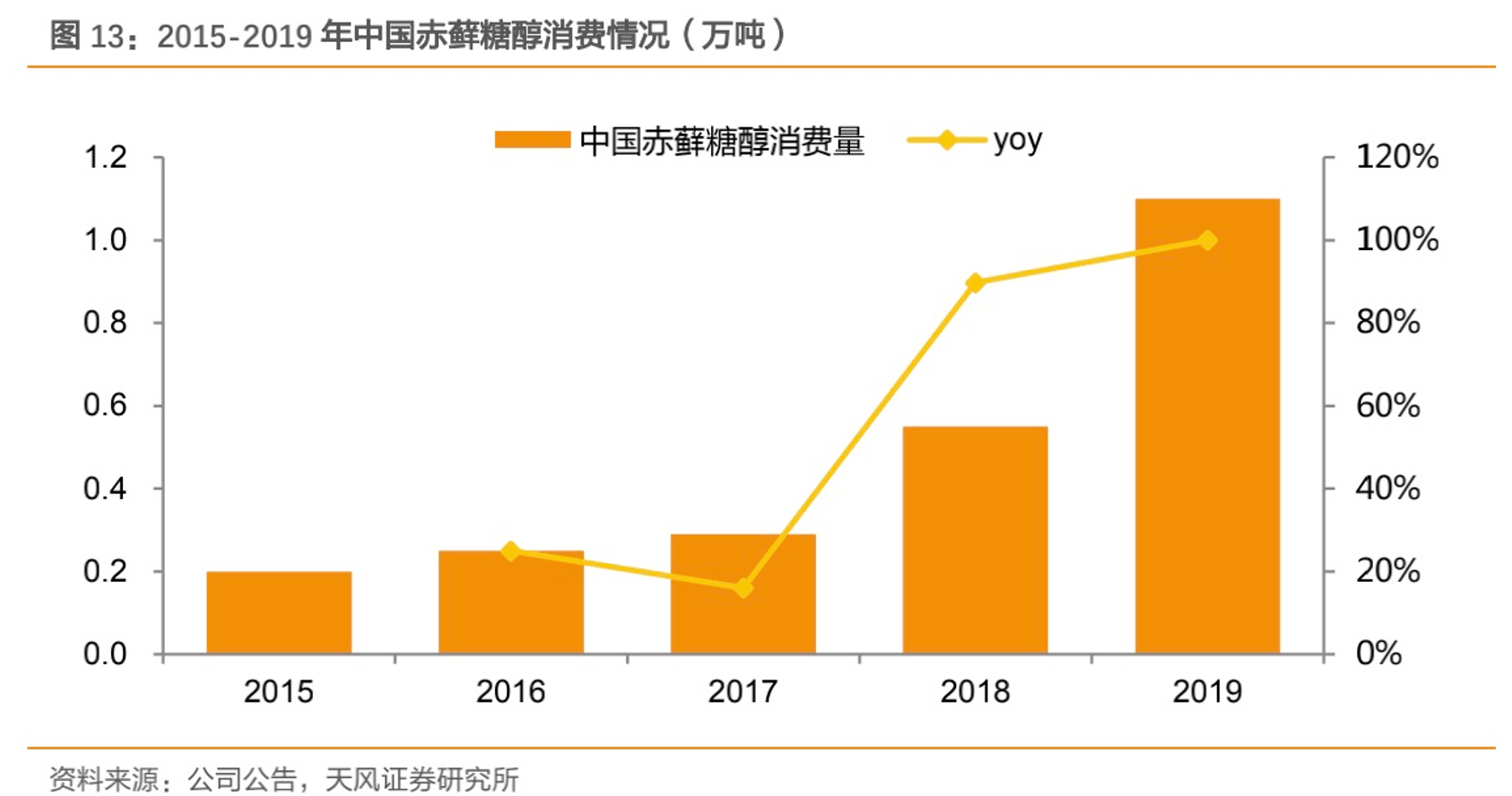

�����й�����ʾ��2018����2020�꣬���Ǵ�����ռ��Ԫ����Ӫҵ����ı��طֱ�Ϊ84.65%��59.87%��78.80%��

�������ڳ��Ǵ�����������������“���Ƿ糱”ϢϢ��أ�������ֱ�ӵ��������ؾ�����Ԫ��ɭ��Ϊ������һϵ��“��������”�����ͻ��Ԫ��ɭ������ˮ����ʹ�õ���ζ�����dz��Ǵ����������ǡ�

����“����”������Ϊÿ�����������߹�����ߵ����ʡ�ʳƷ���������������Ҫӭ�������ߵ���һ����ֻ��Ԫ��ɭ�֣���������������������ȸ����ũ��ɽȪ�ȴ�ͳ����������̶����ܲ�����“����”������

��������������ѯ�����ݣ����������г���ģ��2014���16.6��Ԫ����2020���117.8��Ԫ�����������ʴﵽ38.69%��Զ��������ҵ���������ʡ���֮ˮ�Ǵ��ߵģ���Ȼ���г��Ǵ��ڽ����������������

������Ϊ���ڳ��Ǵ���Ҫ��������֮һ����Ԫ���������2007�꣬2015���������������У�2020��10�·���ֹ���ƣ�����ʱ����ֵ��74.8��Ԫ���ҡ�

����������“����”�糱������ͱ�����Ǵ��Ĵ���Ӧ�ã���Ԫ����ͬ��ӭ����һ������������Ԫ��ɭ�֡�ϲ�衢�ɿڿ��֡����¿��֡�ũ��ɽȪ��ͳһ�������ɡ����ڶ����������й����Ϸ���֥�����ȵ�ʳƷƷ�Ʊ����������²�Ʒ����Ӱ���ڡ�

�����Ʊ���ʾ����2018��2020���Ӫ��ͬ�����ٷֱ�Ϊ144.35%��63.95%��64.27%��ͬʱ���ھ�����ͬ�����ٷֱ�Ϊ260.98%��98.71%��70.62%��

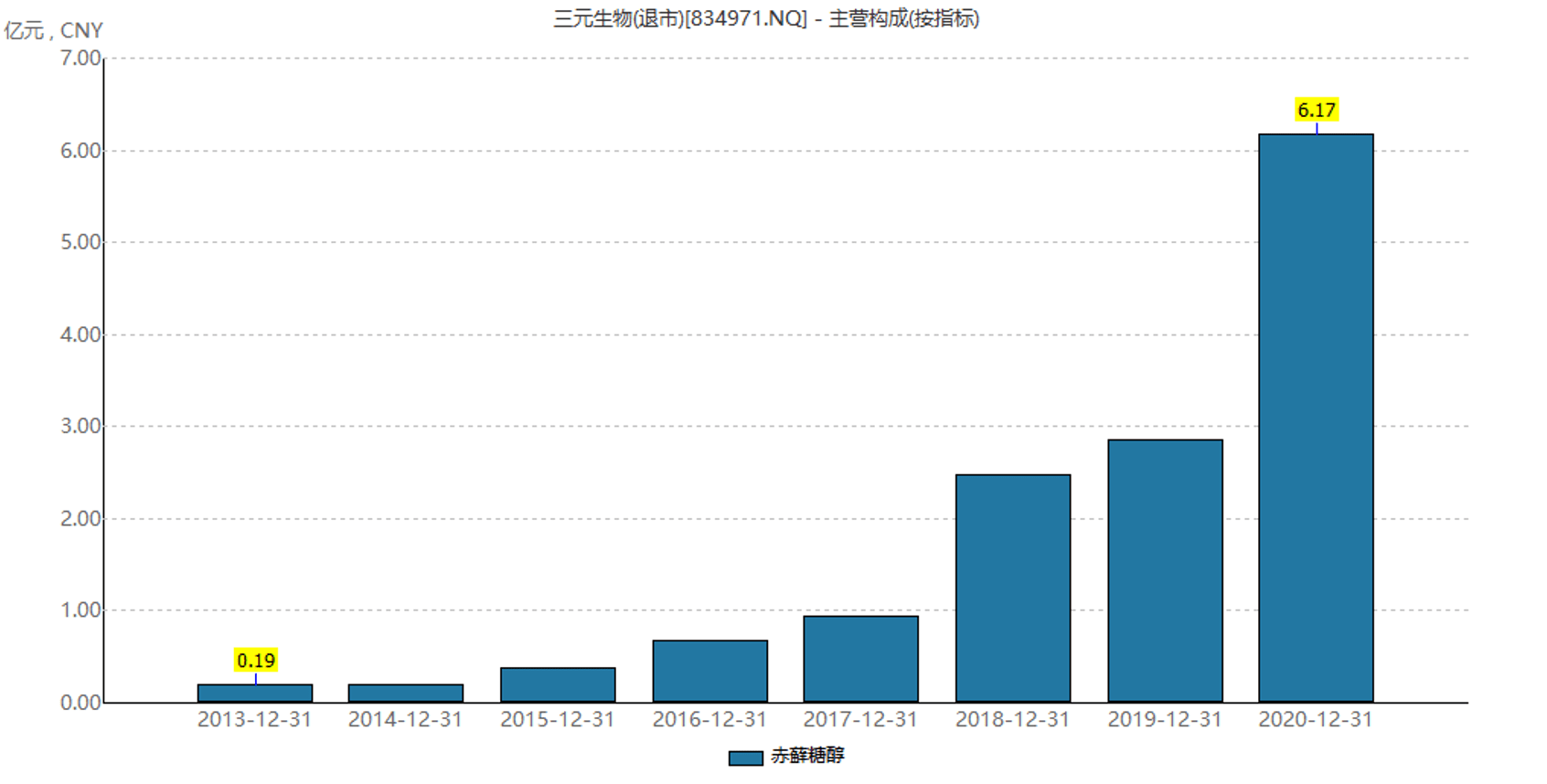

������Ԫ�������³��Ǵ���Ӫ�ձ仯

�����˴�ļ�ʰ����У���Ԫ����ƻ�ļ��9��Ԫ������7.7�ڶ������ڹ�˾������ܣ������50000�ֵij��Ǵ�������������Ŀ����

����������ǰ������ҵϴ�ƺ���ζ����ҵ�ľ�����Բ�����ô���ң����ڴ����������Ҫ������Ԫ������䱦��002286.SZ���Լ����ʵҵ��002597.SZ����������Ԫ����ͱ��䱦�dz��Ǵ�����Ҫ�����̣������ʵҵ�����˹��ϳɸ߱�����ζ�������ۺ��������ǵ�������ͷ��

������ɳ�����о�������ʾ��2019����Ԫ������Ǵ�����ռ���ڳ��Ǵ��ܲ�����54.90%��ռȫ���ܲ�����32.94%��Ϊȫ����Ǵ���ҵ����������ҵ��

������ȱ��䱦����ζ����ҵ����Ԫ����ë����ά���ڽϸߵ�ˮƽ��2018�ꡢ2019���2020�꣬��˾�ۺ�ë���ʷֱ�Ϊ36.85%��45.77%��42.27%��������ʼƻ�˳����ɣ����ܽ�һ��������Ȼ�䵥λ�ɱ��������½���ë���ʻ�������������

����2��400�������“����”������ξ��

��������������������������ν�Ƿ���ϵ����ţ�“����”�ٶȲ���ͬ�ն����ô������“����”�糱�����ԭ�ϴ��У�������ɻ���������

����������Ԫ������ʽ��¼��ҵ�廹��һ�ξ��룬����𰸹���ҲҪ��һ��ʱ����ܽ�����

��2ҳ [1] [2] ��һҳ

��������: Ԫ��ɭ��