近期,新式茶饮市场热度不断升温。

7月14日,茶颜悦色在微博上呼吁消费者不要从任何渠道代购奶茶。由于目前茶颜悦色只在长沙等少数城市开了门店,市场上出现跨城代购行为,一杯原价20元左右的奶茶代购价能涨到数百元。

7月13日,喜茶完成新一轮5亿美元的融资,估值达到600亿元,是奈雪的茶目前总市值的两倍多。

前段时间,主攻下沉市场的蜜雪冰城凭借一首洗脑的广告歌火速出圈,在社交媒体上迅速走红。

然而,与这些热点形成鲜明对比的是,抢先成为“新式茶饮第一股”的奈雪的茶在二级市场却遭遇冷遇。自6月30日上市破发后,奈雪的股价仍在持续下跌,截至7月19日收盘,股价已跌至14.56港元,较发行价19.8港元下滑了26%左右。

据奈雪招股书,奈雪的茶尽管客单价最高,却连年亏损,为提高盈利能力,奈雪未来两年新开门店70%规划为新型PRO店,同时将使用募集资金提升运营效率、提升供应链及渠道建设能力。这些举措能带奈雪的茶走出亏损吗?

三年累亏超三亿 三类成本居高不下

据奈雪的茶招股书,公司2018-2020年分别产生净亏损0.7亿元、0.4亿元、2.03亿元,三年累计亏损超过3亿元。

不过奈雪的茶认为此数据不能很好地反映公司的营运表现,因此使用非国际财务报告准则对净亏损进行了调整,调整后2020年扭亏为盈,调整后净利润为0.17亿元。

调整的内容主要包括以公允价值计量且其变动计入当期损益的金融负债的公允价值变动、以权益结算以股份为基础的付款开支、可赎回注资额的利息、免征销项增值税所得收入和不可抵扣的进项增值税等。

奈雪的茶认为以上收益或损失属于一次性性质,且与公司的日常经营活动无直接关联,因此剔除了这些变动的影响。但即使如此,奈雪经调整后的净利润率也只有0.5%。

据奈雪解释,公司过往产生大额亏损主要源于推动茶饮店快速发展进行的大额初始投资。一间奈雪的茶标准店平均投资成本高达180万元。除了初始投资,奈雪的茶日常运营成本也很高,材料成本、员工成本和租金支出均居高不下。

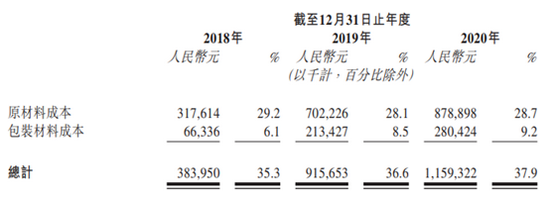

2018-2020年奈雪材料成本分别为3.84亿元、9.16亿元、11.59亿元,占收入的比重分别为35.3%、36.6%、37.9%。材料成本不仅包括制作茶饮所需的茶叶、乳制品、水果等原材料成本,还包括包装材料及消耗品的成本,如茶杯和纸袋等。

值得注意的是,从2018年到2020年,包装材料成本占总收入的比重越来越高,从2018年的6.1%上涨到了2020年的9.2%;相比之下,原材料成本的占比并无提升,反而略有下降。

2020年,包装材料成本占总材料成本的比重高达24.2%。也就是说,以一杯30元的奈雪的茶为例,其中11.37元为材料成本,但这11.37元的材料成本中有2.75元为包装材料的成本,剩下8.62元才是原材料的成本。

值得一提的是,奈雪的茶包装材料主要从其第一大供应商东莞市遵道环保包装实业有限公司采购,而该供应商50%的股权由奈雪创始人夫妇通过深圳市心林文化传播有限责任公司间接持有。

在材料成本之后,第二大成本为员工成本。2018-2020年奈雪员工成本分别为3.4亿元、7.5亿元、9.19亿元,占总收入的比重分别为31.3%、30%、30.1%。目前,奈雪的茶标准店平均店员人数为21名。

继续减员有无可能?奈雪已经推出线上下单程序以减少负责点单的员工,但由于门店取餐时间仍较长,员工人数恐难进一步减少。

租金开支(等于使用权资产折旧以及其他租金及相关开支的总和)是奈雪的茶第三大成本,2018-2020年占总收入的比重分别为17.8%、15.6%、14.8%。据招股书说明,租金占比下降的原因是随着公司品牌知名度不断提升议价能力有所提升,因此新开门店租金减少。

报告期内,奈雪的茶材料成本、员工成本和租金开支三大类成本合计比重分别为84.4%、82.2%、82.8%,下降幅度非常小。

同质化竞争考验供应链能力

为了降低运营成本,提高经营效率,奈雪的茶计划2021年和2022年新开设的门店中70%规划为新店型奈雪PRO茶饮店。

与现有集中在核心购物圈的标准店相比,奈雪PRO的选址规划在高级写字楼和居民区,同时门店面积将变小,现场面包房区域将会被移除,配备的店员也会减少至13人。截至2021年3月31日,开设每间PRO店的平均投资成本约为人民币100万元,仅为标准店平均投资成本的56%左右。

共2页 [1] [2] 下一页

搜索更多: 奈雪的茶